平安快问快答

发布时间:2021-8-4 09:35阅读:231

问一问

问一问1.保险行业最大的风险是什么?

芒格:如果知道我会死在哪里,那我将永远不去那个地方。低价承保和投资端暴大雷是保险业最大的风险。保险产品同质化,容易导致价格战,低价承保保费无法覆盖赔偿、高利率卖保单往往导致激进的投资风格,例如安邦、华夏、恒大、前海。日本、台湾寿险死于利差损,美国AIG死于衍生品投资。中国上世纪90年代也出现过利差损事件。

2.什么是利差损,平安还会不会出现利差损?

利差损:是指保险资金投资运用收益率低于有效保险合同的平均预定利率而造成的亏损。

1990-1999年,寿险定价利率为7.5%,1996银行一年期存款利率为10.98%,后不断降准降息,保险业面临巨额利差损。实际上,保险公司大多已经资不抵债,与四大资管公司剥离四大行不良资产类似,保险行业也受益于政策的支持,金融行业本质上依赖于政府信用担保。1999年6月保监会规定寿险定价利率不得高于复利2.5%。

2013年,普通型人身保险预定利率不再执行2.5%的上限限制,8月5日后签发普通型人身保险保单法定评估利率为3.5%,普通型养老年金或保险期间为10年及以上的其它普通型年金保单,最高为4.025%。分红型人身保险的预定利率、万能型人身保险的最低保证利率不得高于2.5%。

2015年2月16日,取消万能保险不超过2.5%的最低保证利率限制。9月25日,分红型人身保险产品预定利率不高于3.5%的,需备案;预定利率高于3.5%的,需保监会审批。

2017年4月1日开始,万能保证利率不能超过3%,风险保额与现金价值要符合最低比例要求(18-40岁1.6、41-60岁1.4、61岁以上1.2),保单贷款比例不超过现金价值的80%。

2019年8月30日,普通型人身保险保单评估利率上限为年复利3.5%和预定利率的较小者。分红型人身保险责任准备金的评估利率上限为年复利3%和预定利率的较小者。万能型人身保险责任准备金的评估利率上限为年复利3%。

1990-1999定价利率7.5%造成巨额利差损,行业实际上“破产”,随着规模的增长1996年之前亏损保单影响变小。199906-201308寿险定价利率不高于2.5%,14年时间积累的大量高利润保单。2013年至今定价利率有所放开,但定价利率也处于较低水平。--这是一个被监管政策保护着的行业,再次出现大面积利差损的概率较小,平安的产品参与低价竞争或高利率承保。当然如果经济陷入极端的低迷与长时间的负利率,依旧可能出现利差损。

3.利率下行对平安影响多大?

利率下行会影响保险投资端的收益率,但投资收益率不是直接挂钩国债利率的关系,且国债收益率是免税的。通过平安的投资我们知道保险组合大量配置政府债、金融债,这部分受国债利率影响较大。而不动产收租、基础设施、股权资产受利率下行影响较小,险企可以通过增加该类投资提升投资收益率,对此监管新国十条等政策已经大幅放开投资的限制。

除了投资组合结构的调整应对利率下行,资产负债匹配也可以减少利率下行的影响。平安久期从2013年12月末的8.6年降至2019年12月末的5.5年,2020年末4.2年,陈贤德最新采访4年。当资产和负债的久期完全匹配时,理论上不存在利率风险。

假设利率下行带来了投资收益的下滑,2020年投资收益率下降50个基点对集团内含价值-10.37%,对寿险内含价值影响-10.31%,对新业务价值影响-10.26%。对于一个16年32倍内含价值增长的企业,你愿不愿意承担未来某年度-10%内含价值的调减?当然,过去不代表未来的增长。

当利率下行超过一定的预期,新增的保单定价利率也会逐步的下调。存量保单需要减少久期缺口来对冲利率风险。

4.平安的投资很垃圾?

如20年股东大会大姐所言,平安确实缺乏像巴菲特一样的投资人,毕竟上市险企说出“波段操作”确实很让人唏嘘。

华夏幸福:计提182亿元,影响税后归母净利润100亿元,影响税后归母营运利润29亿元。股权投资180亿,表内投资360亿,平安对其总敞口一共540亿。投资华夏幸福是失败是铁是事实,但对于3.8万亿,年净投资收益近1600亿,总投资收益率超1800亿的组合来说,确实不能算大。如果让我管理这么大一个组合,偶尔暴个雷也无法避免。

平安还投资了多少房地产?

陈德贤:去年疫情影响下,平安不动产项目的投资收益率仍然超过5%,贡献了157亿收益,占平安净投资收益总额的10%。平安手头持有的物业,租金回报率达到7%,且按成本法计量,而最近公募REITS的租金回报率在4.5%左右。

2021年一季度末,我们保险资金所持有的投资性物业604亿元,占平安集团3.8万亿元保险资金投资规模的比例不到2%。即使加上地产相关的股权、债权,占比也只有不到4%,远低于监管对保险资金投资不动产30%的比例上限。3.8*4%=1520亿。1520亿-604亿=916亿,为其他的地产股权、债权。中国平安投资的地产有碧桂园、华夏幸福、中国金茂、旭辉控股、朗诗地产等约250亿,地产股价大多下跌,股息率很高。即使看空地产,整体上风险敞口占比并不高,实际上若价格下跌但经营稳定持续高分红,对于平安不见得投资地产股是失败的,例如汇丰,不一定是失败的投资。

平安的上市公司股权投资是不是太保守?

股权投资的占比相较于监管的上限仍有很大的空间,一方面和资金属性有关,寿险的资金性质不同于财险;另一方面平安也相对保守,致力于缩小久期缺口。寿险企业的产品有储蓄功能,负债端规模大且久期长,更倾向于大量配置长久期且低风险的固收资产,以实现高效率的规模扩张;财险企业的产品无储蓄功能,负债端久期短故利率风险敞口小,偏向于在资产端构建独立的投资风格,以充分利用负债端的低成本资金。

总体上平安的投资还是及格的:2006-2020总投资收益率分别为7.7、14、-1.7、6.4、4.9、4、2.9、5.1、5.1、7.8、5.3、6、5.2、6.6、6.6、6.1%。过去十年平均净投资收益率5.3%,总投资收益率5.3%,平均综合收益率5.5%。2004-2020投资回报累积超越假设711亿元。

老巴投资政府雇员保险公司的时机:盲目扩大承保的受众群体,偏离“公务员”的性质,投资端投资亏损,股价大幅度下跌。措施:缩小承保的范围,避免低价竞争。聘用卢辛普森负责投资组合管理工作。目前平安投资端不是很优秀也算及格,负债端保费的下滑也没有出现低价竞争承保亏损的情况,股价却十分豪爽。

5.平安的寿险改革搞什么鬼?

关于平安寿险改革进展的深圳车公庙营业部,北京营业部,高端康养、医疗生态圈雪球上都有精彩的文章。我主要说说为什么要不惜保费下滑而坚定改革:

传统寿险的人海战术拉人头增员,增员奖励高,清退标准低。进寿险首先自杀几张保单,拿到比首期保费相当的开单奖励,然后变现同乡、同学、旧同事、同宗、同族等资源;贬低别人的产品,劝退保,买自己公司的;利用灾难事件宣传保险,甚至恐惧营销。直到干不动了,辞职或清退,代理人的脱落带来了大量的退保。

20年股东大会有人问起KPI,陈心颖说不会有激进的指标,不能回到老路。年轻的管理层能看到传统模式和产品的问题,不惜牺牲短期保费进行改革,剩下的就交给时间吧。

大家都知道邦寿险改革,最优代理人策略的成功。可以看看:友邦中国个险渠道变革的借鉴与启发网页链接 解密友邦 网页链接

6.人均寿命增长,寿险要巨亏?

不同的险种对长寿的敏感性不同,定期、终身、两全等传统寿险长寿主要是利好,对于年金险有利空,也区分死亡时间是否到达领取期。根据目前保险行业的产品结构而言,长寿对保险公司是利好而不是利空。

7.政策打压保险业利于生娃?

从监管对寿险定价利率的限制,对养老保险政策的支持,以及车险低价竞争和高客户回扣的限制,无疑都在保护保险公司免于财务困境。没有政策打压保险的说法,谣言止于智者。炒股的人多看政策,真正做投资的很少过度关注宏观,也不会草木皆兵。

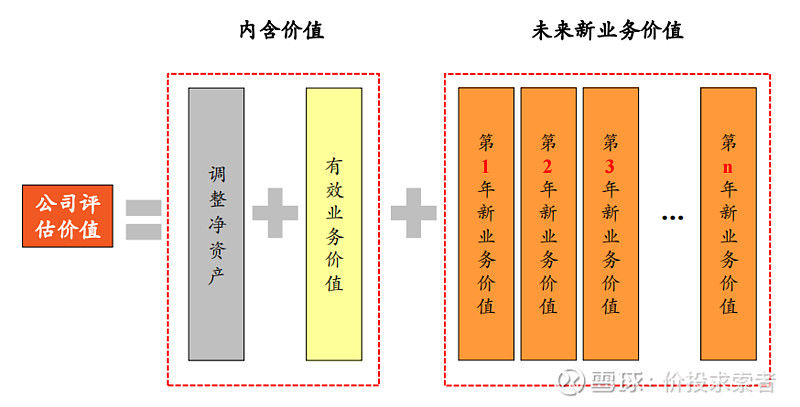

8.没有新业务,内含价值也能每年增长11%,或利润每年增长11%?

寿险内含价值=扣偿后的有效业务价值+调整净资产,调整净资产以5%的投资回报率增长,有效业务价值以11%速度增长,两者中和起来就得到内含价值期初预计回报,低于11%。至于利润,寿险的营运利润主要来源于剩余边际的摊销,没有新业务剩余边际摊销池子会逐渐缩小,利润也会随之下滑。不过这个问题更多是在前几年股价大幅上涨时候遇到,下跌了就没人觉得这么牛逼了。

9. 11%贴现率的下调能对冲投资收益率的下滑?

举个例子2018年太保、国寿风险贴现率下调0.5%对有效业务价值的贡献是3.9%、5%,而投资收益率下降0.5%对有效业务价值的影响是-15.5%和-18%,所以说对冲效果是杯水车薪。

10.保险行业已经世界第一了,没有成长性?

关于行业的空间,有保险深度和密度的讨论,有不同社会保障体系的差别。草根看,身边有多少人尚未做足了风险保障,有多少人尚未为养老做好了准备,大概就清楚了。中国人口世界第一,经济体体量也迅速增长,第一并非没有成长空间,更关键的在于产业周期的阶段。现在每年平安寿险5-6千亿保费收入,近一半都是新增保险责任准备金,赔付及保单红利仅千余亿,无疑规模仍将持续扩张。

11.保险行业复杂吗?

保险复杂,寿险尤甚。十分认同:尽量做简单的事,研究的高难度并不会带来高回报,要跨越20厘米的栏杆,做简单的事,投资简单的公司。这不等于平安没有价值,它属于能看懂的人,但想说完全看懂特别不易。

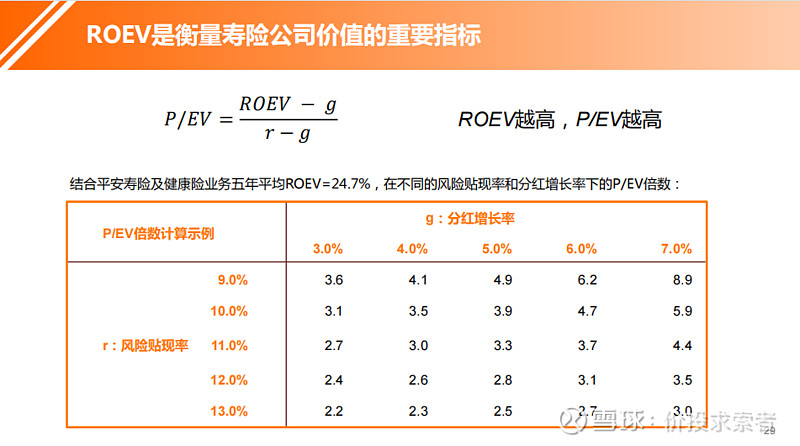

12.“个人认为平安的合理估值约2倍PEV。”有啥依据没?

寿险公司的估值是世界性的难题。市净率PB为核心的指标,忽略了保单长期稳定释放的价值,也就是忽略了有效业务价值;由此计算出来的ROE也失真。市盈率PE为核心的指标,忽略了剩余边际稳定释放利润的持续性,也不适应。

如果把内含价值EV类比为净资产B,把ROEV类比为扣非ROE,那么1倍PEV买到中国平安,就相当于1倍PB买到一个过去10年平均扣非ROE高达20.43%的公司。如果把短期投资波动、折现率影响、一次性损益等一并考虑,过去十年平均的非扣非ROEV高达22.90%。过去不代表未来,不同公司精算假设的保守性也相差甚远,精算的复杂性也需要打折。我们做投资就是确定事实,然后用经验和理智分析事实得出数学期望值,这个过程不精确,受情绪影响,但这就是投资。

2020年末平安集团内含价值13281亿,每股内含价值72.65元,54元股价对应20年末0.74倍,对应21年末约0.67倍。

13.长期保障产品的趋势?什么条件下恢复增长?

长期保障的产品目前是整个行业都难以销售,有疫情难面谈的原因,有产品需更新的原因,有消费能力下滑的原因。友邦也表示长期重疾险今年很难,也卖一些短期兑付的年金产品冲下业绩。另外友邦开始重点布局主打居家养老,社区养老。传李总去了友邦承诺三年股价翻倍,真假不明。

14.平安股价啥时候涨?

可以问问狂躁症的市场先生。关注会不会发生,比关注什么时候发生更重要。本人所有文章仅供学习探讨,不构成投资建议,祝您投资愉快

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

小白求问,平安期货佣金

小白求问,平安期货佣金

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59