解剖中来业务(电池组件篇)——N型时代开启

发布时间:2021-8-4 09:15阅读:318

问一问

问一问一、业务概况:电池+组件,双轮驱动

中来股份专注于N型TOPCon高效电池和组件的研发、制造和销售。N型单晶双面TOPCon电池基于自身结构特性,具有光电转换效率高、温度系数低、光衰减系数低、弱光响应好等优势,是未来太阳能电池发展的重要技术路线。2019年中来率先实现了TOPCon电池的量产,公司生产的N型TOPCon电池平均量产转换效率达到23.5%,部分最高转换效率为23.8%。2020年11月子公司中来光电完成了一条产线的创新工艺线量产实施,该批次平均转换效率能达到24.2%,部分电池产品转换效率已达到24.5%,显著高于目前主流的P-PERC转换效率,同时也是目前国内最高的光伏电池量产效率。

同时,为了丰富产品结构,中来股份相继推出Niwa Super大尺寸N型TOPCon组件、Niwa Black全黑组件等多款组件产品。Niwa系列组件具有更低的温度系数,更高的双面率,单瓦发电能力较相同功率的P型双面组件高出4%-6%的发电增益,受到华为、华阳股份、中科海纳等合作方的认可。目前多款高效电池产品及组件已获得TUV北德、TUV莱茵、CQC、JET、CSA等国内外多家权威机构的认证。

(一)联合华为推进“绿电光储一体化”

中来与华为在光伏领域达成战略合作,联合发布以华为逆变器和中来N型TOPCon组件为底座的“绿电”系统,电量增发10%-30%。中来可发挥自身在政府关系上的优势,在目标县内注册成立公司,联动政府推进分布式光伏建设,联合华为提供数字化能源技术支持。中来将与华为基于光伏、储能技术的深度积累,在家庭24h绿电合作的基础上携手推进行业绿电光储一体化。

(二)联合华阳集团共同推进“储能+光伏”新进程

华阳集团与中科海纳合作的全球首套1MWh钠离子电池储能系统,配套中来顶级Niwa Super组件,于21年6月28日正式投运。该钠离子光储系统由中来股份与太原阳煤研发中心共同建设的总装机量为283.25kw的光伏发电系统结合阳煤集团1MWh钠离子储能系统,在光伏项目组件发电后,通过光伏逆变器转换对钠离子储能系统进行充电运行。钠离子电池项目技术优势明显,应用前景良好,同时N型TOPCon技术发展迅速,此次合作可谓“强强联合”,有助于共同推进光储一体化多功能互补,以及储能项目在光伏电力系统中的作用。

二、技术线路:从N-PERT到N-TOPCon

从2016年开始,中来股份便将战略重心转移到拓展N型高效电池和组件业务,当时启动建设的是2.1GW的N-PERT电池项目。相比于传统的P-PERC电池,N-PERT电池的研发最高转换效率达到24.5%(高于P-PERC研发最高转换效率24.06%),2018年中来N-PERT电池研发最高效率上升到21.8%,量产转换效率21.5%,但此时的P-PERC量产转换效率也达到了21.8%,中来此时的N型高效电池技术并没有明显优势。

但是有了N-PERT的工艺与生产线基础,中来能够比较轻松地升级改造为TOPCon上(两者工艺流程比较相近)。

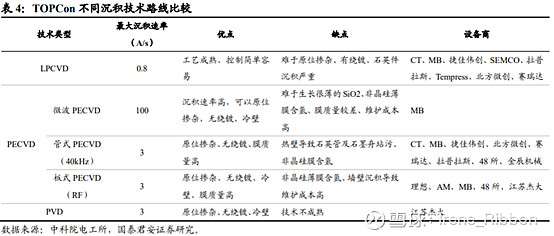

目前行业TOPCon整体良率在93%到95%之间,而PERC电池良率在98%以上,由于TOPCon的工艺步骤更加复杂,技术要求更高,导致了目前TOPCon良率与PERC相比还有差距。为了解决TOPCon良率不高的问题,2018年中来采用了低压化学气相沉积技术(PECVD)与离子注入技术相结合的工艺路线,简化了TOPCon电池生产工艺步骤,大幅降低了生产成本的同时,也提高了产品良率。值得注意的是,中来采用的这种路线有点像LPCVD和PECVD的中和路线,因为纯PECVD路线虽然能够大幅简化生产步骤,降低成本,但容易衍生气体爆膜现象,会降低整体良率,稳定性不高,因此中来采用的这种中和路线,体现出对公司对于生产稳定性和效率的兼顾。

2020年中来再次在技术路线上实现突破,通过独创的线性等离子源技术成功开发了POPAID(Plasma Oxidation & Plasma Assisted Insitu-doping Depositon)等离子氧化及等离子辅助原味掺杂技术,升级到新一代J-TOPCon2.0技术,不仅大幅度缩减TOPCon电池的制备流程,在电池转化效率、生产效率和良品率上都实现了优化,同时解决了PERC技术未能解决的高LID和LeTID风险的问题。

三、客户及订单情况

2017年至今,中来的N型单晶双面电池逐渐获得市场认可,成为了行业技术领先的领跑者基地计划及新能源示范项目高效电池组件供应商。

与此同时,中来已与中国电建集团、国家电投集团、晶科能源、上海电气、黄河水电、ACWA、夏普、日本丸红等公司维持着长期稳定的合作关系,海外销售主要覆盖中东、荷兰、德国、智利、日本等国家。截至目前,公司公告中已披露的高效电池组件供货(框架)协议合计约6.25GW,其中中来向全球最大的N型双面电站阿曼lbrll项目供应高效电池产品458MW,供货占比达80%。随着海外经济的逐渐恢复,以及中来逐步在海外市场打出影响力和竞争力,预计海外订单在未来将随着产能的释放持续增加。

此外,中来参与的分布式光伏项目也将使用到公司的N型单晶高效电池组件(目前已知的与中电投合作的252亿项目、三亚市崖州区整区项目等等),加上很多中来不公告披露的(比如公众号7月29日发布的泰国项目),说明中来目前手上订单肯定是远高于6.25GW的。

四、产销情况

2020年公司实现单晶电池及组件产量1.88GW,较2019年(1.06GW)同比增长77.36%;实现销售量1.72GW,同比增长72.68%;实现单晶电池及组件销售收入30.98亿元,同比增长86.85%,产销增长非常强劲。20年中来拥有年产2.1GW N型单晶电池、年产2.7GW配套组件项目产能,已逐渐无法满足日渐增大的客户需求。

2019年公司发行10亿元可转债,募集资金用于①年产1.5GW N型单晶双面TOPCon电池项目(预计2022年投产);②N型双面高效电池配套2GW 组件项目(已全部投产);③高效电池关键技术研发项目。

2021年6月,中来股份股东大会通过定增方案,募集资金总额不超过25亿元,募集资金全部投资于位于山西的年产16GW高效单晶电池智能工厂项目(一期为8GW,24个月建设期,预计2023年投产),该项目受到山西政府的热烈欢迎和全方位服务,并已经在7月中旬奠基开工。

2021年7月公司公告称,拟先行在印度尼西亚设立子公司实施印尼项目一期“年产500MW N型双面高效组件项目”,有助于中来进一步拓展印尼以及东南亚市场,也能为进入美国光伏市场提供机会。

因此,假设将来无新增产能计划,中来在2022年能够拥有3.6GW N型单晶电池,年产5.2 GW配套组件项目产能,2023年产能则达到11.6GW N型单晶电池,5.2GW配套组件。随着中来产能规模的逐渐攀升和生产工艺的日渐成熟,相信中来能够提高成本管控的能力,为高业绩增长打下基础。

五、财务分析

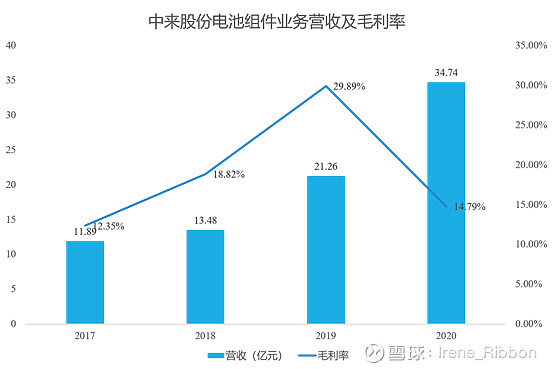

营收方面,2020年,中来电池组件业务实现营收34.74亿元,同比增长63.4%。2017-2020年电池组件业务营收复合增长率达到42.96%,增长十分迅速。电池及组件营收占公司营收比例也从17年的36.66%上升至2020年的68.32%,实现了营收占比上对公司背板业务的反超。

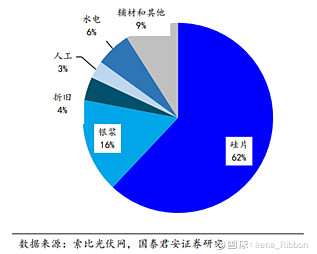

毛利率方面,由于前期可以将原有N-PERT产线升级改造为TOPCon电池产线,无需大量的前期投入,因此随着产能的爬坡,2017-2019年毛利率逐年上升。2020年首次出现毛利率的下滑,实现毛利率14.79%,比2019年减少了15.10个百分点(2019年毛利率为29.89%),我认为毛利率下降的原因有二,一是2020年下半年硅片、玻璃等主材价格的大幅上涨,而硅片成本占到TOPCon电池成本的62%左右,会极大地影响毛利。

二是公司可转债募投项目建设需要大量前期投入,直至2020年12月才正式投产最后一条产线,产线运行还没有满一个完整会计年度,并没有充分体现出项目利润,导致直接影响了2020年利润。因此,不用太担心中来20年和21年财务不好看的问题,20~21年主要还是公司不断投入扩产的阶段,随着产线逐渐投产,产能利用率逐步提高,规模效应释放,单位制造成本将下降,毛利率水平也将逐步上升。

研发费用方面,2020年中来股份的研发费用占营收的比例达到3.43%,其中高效电池及组件版块的子公司中来光电的研发费用就占了接近60%,3.43%的研发费用率也远高于大部分同行业知名竞争对手。不断加大的研发投入,是公司能在高效TOPCon电池领域处于行业领先的关键因素。

六、市场竞争分析

公开资料显示,2020年N型电池产能已增长到14.5GW,其中TOPCon和HJT电池是上游光伏电池厂商布局的主流方向。由于P-PERC产线与TOPCon产线兼容,国外传统电池厂商(LG与REC)率先布局TOPcon赛道。而中来股份是国内TOPCon电池产能最高以及量产最早的厂商,领先其他厂商至少1年。(下图为不完全统计的部分厂商布局TOPCon电池的情况)

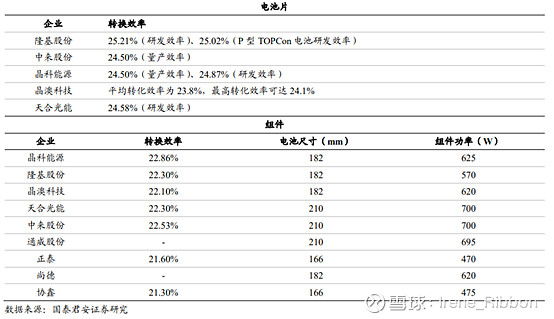

那么目前各大厂商的TOPCon电池及组件的转化效率谁优谁劣呢?

从国泰君安证券研究整理的数据可以看出,电池片方面,虽然隆基的单晶双面N型TOPCon电池和商业化尺寸单晶双面P型TOPCon电池已实现了25%以上的转换效率,但目前仍处于实验室研发阶段,达到量产还需要一段时间。而在量产效率上,中来与晶科处于国内第一梯队,均达到了24.5%的量产效率,并且中来光电副总经理刘志峰博士提出2022年产品转换效率将达到25%,届时将继续确保中来光电产品在市场上的竞争优势。

在组件方面,中来的Niwa系列组件也展现出不逊色于行业巨头的产品竞争力,实现了22.53%的转换效率,仅次于晶科的22.86%。总体来看,中来的N型TOPCon电池及组件产品极具竞争力,在高研发投入的作用下,预计未来仍将保持优势地位。

七、估值分析(仅计算电池组件部分)

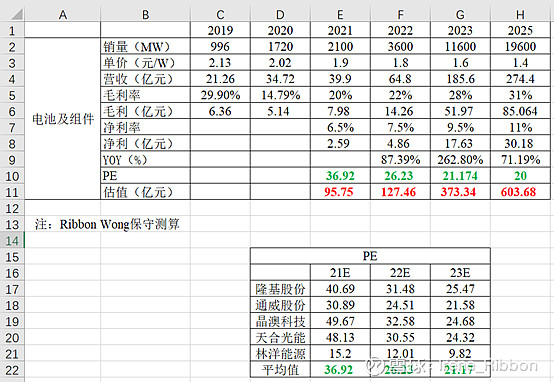

根据上文的产能分析,假设中来之后无新增产能及满产满销,本人保守测算,2021、2022、2023、2025年中来电池及组件业务分别实现净利润2.59亿元、4.86亿元、17.63亿元及30.18亿元,根据隆基等5家同业公司的平均券商预测市盈率,对应21、22、23、25年电池组件市值为95.75亿元、127.46亿元、373.34亿元以及603.68亿元。

八、小结

(1)中来电池及组件产品在市场上极具竞争力,而且已经得到了验证(多个项目的落地以及客户的认可);

(2)本篇仅讨论中来的电池及组件业务,该部分由于产能限制 21年的业绩预计不会太亮眼,但是22年之后该部分业绩将会放量增长,估值对比现在市值具有巨大上涨空间。

(3)目前大家对中来股价的波动可能存在两个顾虑,一是定增何时落地,这个无法预测,但是定增的对象是谁就很有想象力,是第一大股东林建伟?还是跟中来深度合作的中电投(纯意淫,别当真)?还是别的国资?二是大家可能担心这个公司屡次暴雷(踩雷私募、多次股权转让终止),会不会管理出问题?其实不用太担心,目前来看,林董事长还是很想把公司经营好的,除了积极签订多个EPC、电池组件、分布式光伏大单,同时也逐步将一些低效电站资产转让出去,回笼资金,更加聚焦公司光伏电池及组件的主业,所以目前来看不用太担心公司的管理问题。

(4)面对隆基、通威等行业巨头逐渐进入TOPcon电池赛道,中来作为中小型公司将来会不会分不到蛋糕?其实我们所担心的,也是公司管理层能想到的。一方面中来领先其他厂商进入TOPCon赛道,在核心工艺和技术上已领先其他厂商至少一年,未来在产品性能和成本等方面有望继续保持先发优势;另一方面,中来积极募投资金扩产高效电池项目,16GW的高效单晶电池智能工厂项目一旦投产,公司将突破产能限制的同时,也能发挥规模效应,有望持续贡献业绩增长,保持公司在TOPCon电池赛道的优势

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52