巴比食品,这可能是一只潜在的十倍股

发布时间:2021-8-3 11:38阅读:345

问一问

问一问

表面看,这票逻辑是连锁模型,和九毛九 、海底捞,有些类似,其实这完全是两种不同生意。本质上,这属于生产制造类生意。

需要分析产能、和产能匹配的情况。

买入核心逻辑是好看华东地区的区域扩张:

看红色部分,产能利用率持续再120%以上;

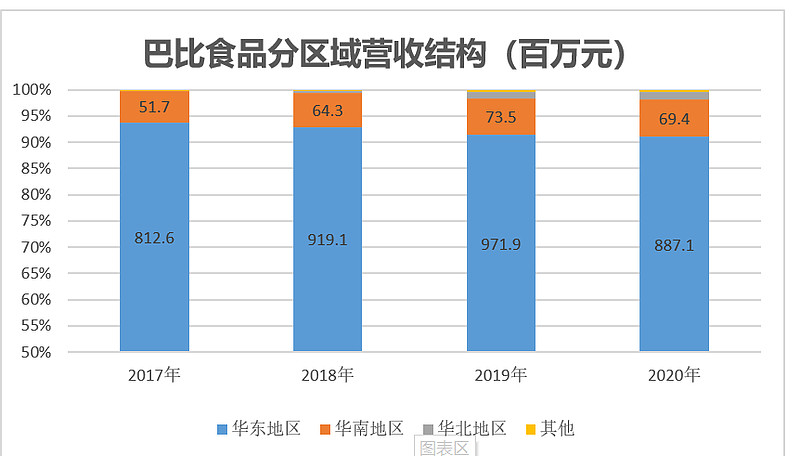

而 $巴比食品(SH605338)$ 的核心收入,超过90%的Rev来自华东地区:

而最近有信息就华东地区产能落地,根据相关纪要显示:

巴比已经在加快建设产能,一个就是上海2021年5月已经投产的智能化工厂,还有一个就是南京的厂房,南京的厂房是明年年底才建成。

这是主要核心逻辑;

其次可以看看异地的拓展逻辑,如武汉的收购逻辑这些,华南地区的扩张等, 整体当作一个期权吧,做好了大赚,意味着巴比食品,不再局限于单一华东市场,走向全国品牌。

目前来看,武汉市场并购做的不错,不过并不是清楚他们是怎么操作的。华南地区,目前是说找到了本地化的食品——叉烧包;

这是高赔率的部分,如果顺利实现,这将可能是一只十倍股;

至于疫情后的复苏逻辑,我觉得不值一提,没啥好说的;

下面说说风险:

1、华南、华北地区,产能逐步建立起来,但利用率迟迟起不来,这意味着什么?高折旧,进而会吞噬华东地区的盈利。

2、华中地区,目前调研信息显示并购进展顺利,但不清楚怎么改进,需要持续追踪,也等待管理层披露;这一块可能出现商誉雷,而且对靠并购产生的外生增长,连锁行业怎么把过去的包子铺扭亏为盈,这在连锁行业,非常非常难;以至于并购增长,我一直持偏负面态度,包括 $爱尔眼科(SZ300015)$ 这种大牛票,体外并购,然后孵化,最后再装进去。

3、没有实际经营显示,巴比食品在异地能够做好区域本地化的早餐食品研发,即便华南地区的叉烧包,也是看到迹象,正在投放大量广告费。但效果估计还得看上半年一年。先比较起来,还是 $绝味食品(SH603517)$ 这类,产品不需要本地化,扩张更方便一些

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08