可能会是8月最热门的方向之一:半导体板块全产业链大梳理

发布时间:2021-8-2 09:32阅读:646

问一问

问一问综合目前汽车、手机等产业链“缺芯”及涨价等现象,再加上老美对我国的科技制裁等原因,同时结合7/30召开的2020年中央经济工作会议部署的明年经济工作的八项重点任务中,有两处提到了“卡脖子”:增强产业链供应链自主可控能力,尽快解决一批“卡脖子”问题,个人觉得8月甚至是下半年,半导体板块应该会是最热门的方向之一,下面是在其他大神整理的半导体板块材料基础上(在此表示深深感谢)我又进行了适当修改的半导体板块全产业链大梳理,仅供股友们参考(不构成任何投资建议):

概念梳理:

1、何为半导体:

半导体指常温下导电性能介于导体与绝缘体之间的材料,最常见的有硅、锗、砷化镓、氮化镓、碳化硅等。其导电性可受控制的特性,可提升电子设备的计算能力,被广泛应用于集中电路、消费电子、通信系统、光伏发电、照明应用、大功率电源转换等多个领域。

2、半导体、集成电路、芯片的关系:

半导体是一种材料类别的统称。用半导体材料(如硅)制成半导体元件,再经过设计和加工制成一系列精密电路的集合体,即集成电路IC (Integrated Circuit)。而芯片则是内含单一或多种集成电路、由晶圆分割而成的硅片,是集成电路的载体。

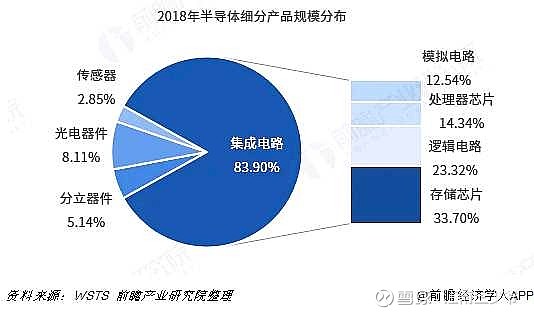

半导体芯片是现代科技电子设备的核心,从产品类型上看,主要包括四个部分:集成电路、光电器件、分立器件、传感器,其中集成电路占比高达80%以上,是芯片最主要的组成。

因此,集成电路与芯片密不可分,几乎等同。而当今半导体工业大多数应用的是基于硅的集成电路,【故而三者在行业投资中常被互相指代】

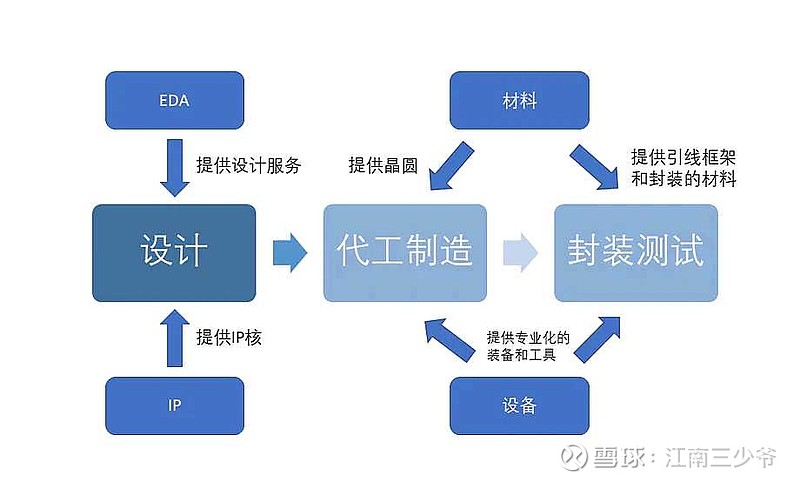

4、半导体行业模式与产业链环节:

→ 从IDM到Fabless-Foundry-OSAT模式

早期的半导体行业为 “垂直整合制造模式”,又称IDM(Integrated Device Manufacturer),既负责芯片设计研发,也承担芯片制造与下游应用和销售,如传统的半导体巨头英特尔、三星和国内的士兰微等。随着行业发展和芯片的需求越来越广,由于半导体器件的制造需要耗资巨大的设备投入,且受上下游产业链供需关系影响,重资产叠加高风险,单一公司很难承包设计、制造到销售的全部环节,于是该行业衍生出了将设计与制造分离、各自集中化从事专业领域的 “垂直分工模式” --「Fabless-Foundry-OSAT模式」。

无厂半导体公司(Fabless)专注于芯片的电路设计,设计完成后交由晶圆代工厂(Foundry)制造,再外包给第三方封测公司(OSAT, 全称Outsourced Assembly And Test, 外包组装与测试)进行封装测试。同时也存在IP核公司如ARM,完全专注于芯片设计,并将设计成果卖给其他公司,不参与芯片制造与成品销售。

如此,Fabless公司可以将精力和资金集中在集成电路的研发与设计上;Foundry晶圆代工企业可以同时为多个Fabless公司代工,以提高设备的利用率和规模化生产的效率,降低半导体生产成本,并研究提高制造的工艺、布局设备投入与更新;OSAT封测产业则为上游产业链提供封装和测试。三个环节各司其职,各究其艺,共同推动半导体芯片的进步与发展。而半导体材料和设备则贯穿整个生产流程,支撑芯片的研发与制造,从上游发掘更多可能。

由此,半导体产业链分为两个上游支撑产业:材料与设备,

和三个 以芯片/集成电路为核心 的生产链:设计、制造、封测。各环节联系十分紧密,相互依赖、制约,协同发展。

生产链三大环节中:

设计环节 — 资产投入最轻、毛利率最高,属人才技术密集型,国际水平差距最大;

制造环节 — 最重资产化、自动化程度高、技术含量高、设备迭代压力大、投资周期长;

封测环节 — 相对门槛较低、利润率最低、国产化程度最高,属劳动密集型。

(图片来自国泰君安)

一.【 芯片设计】- 从终端产品看半导体设计细分领域

「根据中国半导体行业协会设计分会统计,2019年集成电路设计行业发展良好。销售总值保持增长,预计达到3084.9亿元,较2018年增长19.7%,首次跨过3000亿元关口。企业数量方面,截至11月份底,全国共有1780家设计企业,较去年同期增长4.8%。」-- CSIA中国半导体行业协会

芯片设计的流程大致为:确定项目需求 → 制定规格 → 系统设计 → 逻辑设计 → 电路设计 → 仿真模拟 → 制作光罩(光掩膜版)。设计版图和光罩制作完成后,交由制造厂商将版图设计转移到晶圆上。

相关标的:兆易创新、圣邦股份、卓胜微等,设计领域是国家大基金重点布局的方向,涌现出了多个受机构热捧的芯片大牛股,如兆易创新、圣邦股份、卓胜微、紫光国微等,如今亦有中芯国际、寒武纪、澜起科技、华润微、芯朋微等科创板新股次新股。

半导体芯片四大类别(集成电路、光电器件、分立器件、传感器)中,集成电路市场规模约4100亿美元,占比84%。

集成电路中,按市场占比大小,又依次为存储芯片、逻辑电路、处理器和模拟电路。其中,CPU、GPU、DSP、FPGA、存储器、模拟芯片等高端通用芯片仍被国外垄断,国产占有率极低。

(一)集成电路

1. EDA软件:电子设计自动化

随着芯片的设计与构造越加复杂精细,大型集成电路的设计需要大量、快速且精确的计算和优化,并准确地传递到制造环节。人工设计耗时耗力且错误率高,EDA(Electronic Design Automation)电子设计自动化软件便诞生了。虽然规模只占半导体市场的2%,EDA软件却是连结IC设计与制造的纽带,被冠以“芯片之母”的称号。

在设计环节中,EDA软件可以辅助设计者使用编程语言进行芯片的功能设计和物理设计,如布局、布线、仿真模拟、功能验证等,大量节约基础设计的人力与时间成本,提高设计效率和准确度。而人工智能和机器学习/算法的融入则使EDA从自动化向智能化进步,辅助芯片设计师更加快速准确地计算、决策出最优方案。EDA软件巨头Synopsys和Cadence相继发布了采用人工智能的设计工具,号称可以缩短芯片的设计时间高达10倍,芯片PPA(即性能Performance、功耗Power、面积/成本Area的综合标准)提升20%。

在制造环节中,EDA软件辅助设计和验证的芯片版图,能实现设计与制造之间的有效沟通,并提高签核效率。由于晶圆制造厂总在不断更新设备、开发新工艺,EDA的设计流程便需要在早期工艺研发中介入,根据新工艺和设计规则进行仿真模拟与验证。

我国EDA产业起步于上个世纪,但在国际竞争和 “造不如买” 的风气下,战略性地错过了发展机遇。目前只有华大九天等十余家EDA公司,2018年销售额3.5亿元,仅占全球市场份额0.8%。而全球三大巨头Synopsys、Cadence和Mentor,共垄断了国内95%、全球65%的市场份额。国产替代升级十分必要且空间巨大。

相关标的:

申通地铁(600834):公司作为有限合伙人,2019年投资7亿元于建元基金,持有建元基金70%合伙份额;建元基金持有华大九天17.42%股份。公司在建元基金只是财务投资者,只获得投资收益,无其他收益。2019年公司收到建元基金的投资收益为1800万元。

东土科技(300353):公司参股的中科亿海微开发的EDA软件属于FPGA应用软件,用于支撑中科亿海微系列FPGA产品的应用开发。

爱建集团(600643):爱建集团有下属子公司小量参与了上海建元股权投资基金,认缴基金份额不超过5%。

大众公用(600635):通过持有深圳市创新投资集团有限公司10.8%的股权,间接持有华大九天股权。

深圳能源(000027):通过持有深圳市创新投资集团有限公司5.0305%的股权,间接持有华大九天股权。

粤电力(000539):通过持有深圳市创新投资集团有限公司3.67%的股权,间接持有华大九天股权。

欧比特(300053):公司注重宇航电子科研、生产、测试等方面基础条件的建设,先后建成了集成电路EDA设计平台、SIP立体封装数字化生产线、SOC陶瓷封装生产线、数字化电装生产线;SOC芯片自动化测试平台、SIP自动化测试平台;AIT车间;环境试验中心、EMC/EMI环境实验室等。

台基股份(300046):公司开发和应用EDA软件,专用于支持客户利用本公司产品和技术资源,以完善客户产品设计和提升工程应用设计。“建设EDA仿真中心”是公司本次非公开发行股票募投项目建设内容的一部分。公司有自主开发和自主知识产权给客户应用的EDA软件,有小型用于产品设计的EDA软件。

海航投资(000616):公司目前并未参股北京华大九天软件有限公司,公司参控股子公司请以公司2019年年度报告相关内容为准,请广大投资者注意投资风险。

2、 存储芯片

据Gartner数据统计,2018年世界半导体市场销售规模约4767亿美金,同比增长13.4%。其中,存储器占比34.8%,近1700亿美金,增长27.2%,是全球半导体市场中占比最大的板块。

存储芯片主要分为闪存芯片和内存芯片:闪存芯片以NAND Flash和NOR Flash为代表,数据不易失,主要用于储存资料。应用分散,如移动终端、硬盘、车载系统等;内存芯片以DRAM为代表,数据断电即丢失,作为处理器CPU数据进程的临时中转存储,频率高、速度快、便于读取,能极大提高CPU处理效率。主要应用于智能手机、电脑、云计算、服务器等领域。NAND FLASH和DRAM二者共占存储芯片市场的95%。

存储芯片存在产品同质化、市场高度集中的特点,据ICInsights数据,全球存储芯片市场的95%被韩国三星、海力士和美国美光科技三大巨头垄断。其中,三星占据市场份额最大,达44.5%,也正受益于存储芯片向上周期的带动,三星在2017和2018年超越英特尔,成为全球第一大半导体厂商。

存储芯片价格呈周期性波动,并对半导体整体市场具有同步影响,目前正处于探底回升的阶段。根据Gartner数据统计,2019年,存储芯片价格低迷,全球销售额下降31.5%,占半导体市场总额的比例跌至26.7%,世界半导体销售总额也同比下降11.9%。19年7月开始逐步稳定,并预计将在2020年价格回升,进入上升周期。

世界半导体贸易统计组织WSTS预测,2020年全球半导体市场将同比增长3.3%,达4260亿美元,其中集成电路下的存储芯片预计增长15%,逻辑芯片增长2.9%。美洲和亚太地区将为主要增长区域。2021年,预计在存储芯片的双位数增长率带动下,半导体整体市场也将增长6.2%。

相关标的:兆易创新(NOR FLASH闪存芯片)、北京君正、通富微电、国科微、紫光国微、深科技、澜起科技、太极实业

3. CPU - 中央处理器

CPU(Central Processing Unit,中央处理器)是电子设备控制与运算的核心,负责释放指令、处理数据,与逻辑芯片、存储芯片、FPGA等紧密相连。受益于半导体大规模集成电路的发展,CPU可以在更小更精密的芯片上实现更强大的功能,体积微小化,性能更稳定,是半导体微处理器的一种。

CPU设计的竞争在于性能、功耗、成本的比拼,和应用软件生态的融合。越高端/技术与生态垄断的CPU,利润空间越大,竞争力越强。目前CPU的顶级工艺制程在14nm,正在向10nm、7nm甚至5nm推进。多年来,全球CPU市场以英特尔为霸主,占据CPU市场8-9成的份额,AMD次而追之。前几日网传英特尔要对浪潮信息断供CPU,致浪潮信息股价跳水一度跌停,可见芯片领域的进口依赖和垄断竞争力。

相关标的:中科曙光、澜起科技、中国长城

4. GPU - 图形处理器

GPU(Graphics Proccesing Unit)是执行图像运算的微处理器,配合CPU分担运算工作,具有数百上千个内核处理器,可并行进行大量运算,计算速度很快,对运行分析、机器算法、深度学习、图像渲染等极有帮助。

GPU市场也高度垄断,Intel并不意外地占有63%整体市场份额(因为CPU大多自带集成GPU),其次是英伟达NVIDIA和AMD,各占比18%和19%。而在独立显卡市场,英伟达独占七成,其18年净利率高达35.34%。

相关标的:景嘉微

5、MCU - 微控制器

MCU (MicroController Unit,微控制单元)将简化版的CPU功能、内存、接口等都集成到一个芯片上,实现对电子设备的局部系统或智能仪表、民用家电等产品的控制,又称单片微型计算机。MCU与CPU、GPU在集成电路板块中共占比14%。

相关标的:士兰微、兆易创新、紫光国微

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43