大越期货:螺纹钢:淡季来临 限产预期仍待兑现

发布时间:2021-7-28 20:18阅读:459

问一问

问一问粗钢产量同比增长,政策预期仍在等待兑现。在“双碳”大背景下,上半年供应端政策消息扰动不断,但粗钢产量同比保持较快增长,限产地区政策限产执行一般,唐山地区下半年有所放松,其他地区仍在等待政策预期兑现。

年中需求转入淡季,下半年需求边际转弱但仍韧性仍存。上半年钢材需求国内外共振向上达到全年高点,预计下半年地产、工程机械及出口边际转弱,但韧性仍将延续。

三季度原材料价格回调有限,钢材利润压缩,成本继续高企。焦炭(2951, 78.00, 2.71%)生产同样面临限产政策影响,煤炭成本支撑较强,铁矿(1138, 2.50, 0.22%)方面在铁水产量保持同期水平,钢材限产未能全面落地情况下,矿石价格难以回调,对成材成本支撑仍较强。

综合来看,全年高点已过,三季度钢材价格或将先抑后扬,淡季过后仍有上行可能。上半年成材供应端较为宽松,下半年或将面临较严限产措施,但下游需求边际转弱,若迎来上涨大概率仍将是政策性驱动为主,配合三季度消费旺季。因此,在下有成本支撑,上行空间有限的情况,宽幅震荡将是常态。

一、行情回顾

图1:螺纹钢(5658, -17.00, -0.30%)指数日线图

图片来源:博易大师 大越研发部

上半年黑色系走出持续大涨行情,全球货币宽松和国内限产政策预期之下市场投机资金活跃,5月份螺卷、铁矿等品种价格均创历史新高,引发社会高度关注。5月中旬国务院常务会议强调遏制相关大宗商品的价格不合理上涨,释放稳定物价信号。黑色系各品种期货价格高位出现恐慌性下跌,其中螺纹钢盘面价跌幅达到25%,钢厂利润短期缩水80%以上。

进入6月份以来,钢材价格跌至成本线附近逐渐企稳反弹,市场回归理性,供应端则受到限产消息扰动,钢材价格再次反弹走强,价格重心逐步抬升。6月中下旬,钢材需求季节性走弱,但原材料价格坚挺,成本支撑显著,价格维持宽幅震荡。

二、宏观分析

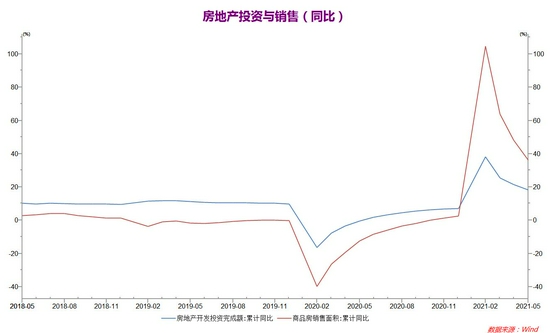

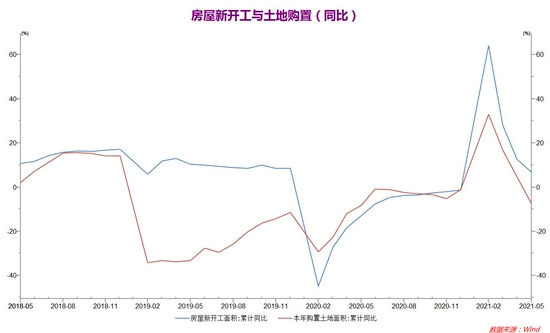

1.房地产投资与销售韧性延续,但新开工与拿地数据偏弱

上半年地产投资与销售数据继续表现偏强,支撑当前钢材需求。先行指标新开工和拿地数据继续表现弱势,中期存在下行压力。1-5月份房地产开发投资累积同比增加18.3%,商品房销售面积累积同比增加36.3%,新开工面积累积同比增加6.9%,土地购置面积累积同比减少7.5%。

图2:中国房地产开发投资

图片来源:wind资讯 大越研发部

图3:房屋新开工与土地购置

图片来源:wind资讯 大越研发部

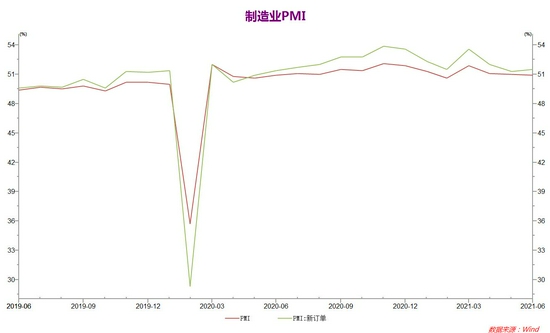

2.制造业持续回暖,下半年显著增长

6月份,中国制造业采购经理指数(PMI)为50.9%,较5月微落0.1个百分点,继续位于临界点以上,制造业延续稳定扩张态势。从企业规模看,大、中型企业PMI分别为51.7%和50.8%,比5月回落0.1和0.3个百分点,均高于临界点;小型企业PMI为49.1%,比5月回升0.3个百分点,低于临界点。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数和新订单指数均高于临界点,原材料库存指数、从业人员指数和供应商配送时间指数均低于临界点。生产指数为51.9%,比5月回落0.8个百分点,高于临界点,表明制造业生产保持扩张,但步伐有所放慢。新订单指数为51.5%,比5月上升0.2个百分点,高于临界点,表明制造业市场需求继续增长。原材料库存指数为48.0%,比5月回升0.3个百分点,低于临界点,表明制造业主要原材料库存量降幅收窄。从业人员指数为49.2%,比5月回升0.3个百分点,低于临界点,表明制造业企业用工景气度较5月小幅改善。

图4:中国制造业PMI

图片来源:wind资讯 大越研发部

三、供需基本面概况

1.钢材供应水平保持同期水平,临近七一出现下行

尽管在碳中和大背景下,上半年多地公布限产政策,但限产执行一般,且非限产地区相关政策预期仍未兑现。6月份钢材实际产量基本保持同期水平,不过在现货价格大幅收缩,高炉利润跌至亏损的情况下,钢厂生产积极性有所下降。六月下旬受七一过节影响,部分地区开启临时停限产,钢厂检修增加,开工率出现短期大幅下行。预计七月份将逐渐恢复,能在利润亏损的情况下,钢厂复产速度预计偏慢。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

什么时候是螺纹钢期货的旺季和淡季?现在做螺纹钢期货合适吗?

多地钢企限产,对螺纹钢期货行情有影响吗?螺纹钢期货怎么开户?

螺纹钢淡季要结束了,是不是又要涨了?如何把握螺纹钢期货行情?

什么时候是螺纹钢期货的旺季和淡季?现在做螺纹钢期货合适吗?

多地钢企限产,对螺纹钢期货行情有影响吗?螺纹钢期货怎么开户?

螺纹钢淡季要结束了,是不是又要涨了?如何把握螺纹钢期货行情?