招商银行:财富管理的先行者

发布时间:2021-7-27 09:57阅读:285

问一问

问一问随着国家经济的发展、人民收入逐渐提高,家庭财富快速的积累,我国资产管理市场规模已经突破百万亿元,银行理财、公募基金、券商资管、保险、信托及私募等财富管理机构群雄逐鹿,纷纷扩大财富管理业务规模抢占财富管理市场的高地。笔者认为财富管理是银行的新赛道,是银行股新的增长点,银行股又迎来了新的春天。

笔者目前持有招商银行和建设银行。主要看中的是,招商银行是最符合2014巴塞尔协议和2017资管新规两大框架要求的银行,最具发展潜力和成长性的银行。建设银行是最稳健的国有银行,股息率较高,能覆盖笔者融资利息支出达到个人投资资产负债与资产的匹配的流动性要求。两大银行内生性增长能力充足,资产质量较高,具备长期持股的基础。投资招商银行意味着我们受到的监管阻力是最小的,基本面逻辑最清晰,最流畅的。如今招行提出大财富管理战略,再一次站在银行业的前沿。

在过去,各大金融机构的资产管理给笔者的印象中都有不同的特点。银行的理财产品偏向于债权投资,基金公司偏向于股权投资,证券公司偏向金融衍生品投资,保险公司理财险里加入了保险条款有一定的对冲风险效果。银行的理财虽然收益率看起来不高,但是其客群基础最大。客群基础最大也意味着银行拥有发展资管业务带来了负债端(投资端)的优势。

1.时代孕育,金控集团

2017年资管新规之后,直接融资的大发展使投资银行业务逐渐取代影子银行业务的地位,刚性兑付的市场生态被打破。存在感倍增的金融控股集团成为了资产管理市场强力的角逐者。金控集团通过整合旗下多个金融牌照的特长优势,形成新的资产管理模式。招商银行作为一个以银行为主业的金融控股集团,旗下多个金融牌照,通过打通“财富管理-资产管理-投资银行”价值链,构建母行、资管、基金、保险等全牌照融合的生态格局。笔者持有的另外两个金融股,建设银行和中国平安也是两大金融控股集团。其中中国平安是综合金融特点更为明显的保险系金控集团,而建设银行在非银金融业务上对利润贡献较少。中国平安在资产管理方面发展迅速,但是其主业寿险面临寿险代理人红利退潮,行业增长动力不足的问题。平安主动寻求改革之路,笔者认为平安最终会改革成通过生态圈带来保单增量。生态圈派生保单本质上就是通过多种服务带来业务增量,招商银行曾经的资管立行也有相类似的地方。

2.资管立行,巧夺先机

招商银行的今日提出大财富管理价值循环链战略离不开当年零售银行相关业务上巧夺先机。早在2007年招商银行就开启了设立零售资产管理考核,替代存款考核。资产管理AUM包括客户在招行的存款、理财、基金、保险等,站在了客户的资产负债表的高度开展业务。由于银行的资产就是客户的负债,银行的负债就是客户的资产,当站在客户资产负债表开展业务的时候,招行变从存款立行的负债驱动型,变成了资产驱动型。打破了当时“存款立行”的传统,找到了不少银行业内人士的质疑。然而日后的业绩报表证明,招商银行的这种通过资产管理带来的强大客户粘性派生了很多低利率的存款,尤其是活期存款。低利率的存款也为招商银行日后布局低利率低风险的生息资产带来了深厚的护城河。我们通过招商银行的报表可以看到,招商银行的负债成本率仅为1.73%。目前上市银行中,负债成本率低于2%的银行只有5个,四大银行和招商银行。

低利率的负债成本也就意味招行可以在保持一定宽度净息差的情况下可以配置低风险资产。不仅给招商银行带来优质的资产质量,也为后来巴塞尔协议的高级法实施节省资本金提供了坚实的基础。

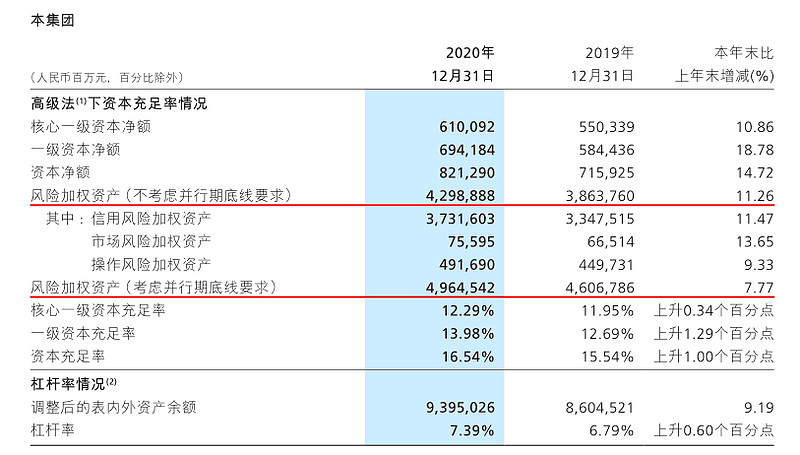

2014年高级法的出现,使招商银行的低风险资产如虎添翼,到了2020年报期间,招商银行核心一级资本充足率已经达到12%以上,如果不考虑并行期底线要求,核心一级资本充足率相当于达到14%以上,比建设银行还要高,为后续业务发展提供了充足的基础。招商银行试行高级法以后再也不用通过再融资补充核心一级资本,从此进入内生性增长阶段。招商银行先行一步进入银行2.0模式。比其它还在资产质量和资本金压力里的1.0银行领先一步

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52