企业体检报告——华大基因

发布时间:2021-7-26 10:44阅读:239

问一问

问一问一.排他性:首先,做好减法,一票否决排雷

1.应收账款/存货巨大,现金流不佳;

2020年应收款15.6亿,存货10.1亿,占比主营收入83.97亿30.6%。经营活动现金流量净额36.03亿。主要是受疫情感染防控检测业务大增,导致数据大幅增加。

2.商誉/无形资产巨大,非相关多元化;

无形资产1.47亿,商誉0.47亿,占比总资产134.5亿的1.44%,华大品牌在全球具备一定品牌影响力。

3.高负债(高存货/大存大贷);

负债48.83亿,占比总资产134.5亿不到36.3%,货币资金大增的同时,负债也同比上升较大,存在的大存大贷的嫌疑,可能是海外业务占比较多,资金回笼较慢导致。

4.非永续性行业,无成长性,天花板已现;

基因检测可以诊断疾病,也可以用于疾病风险的预测。疾病诊断是用基因检测技术检测引起遗传性疾病的突变基因。应用最广泛的基因检测是新生儿遗传性疾病的检测、遗传疾病的诊断和某些常见病的辅助诊断。行业同步受益人口老龄化和三胎开放政策,直击癌症肿瘤等人类疾病痛点,创造社会价值的企业必将得到资本的认可。

5.ROE低于15%(强周期龙头放宽至10%);

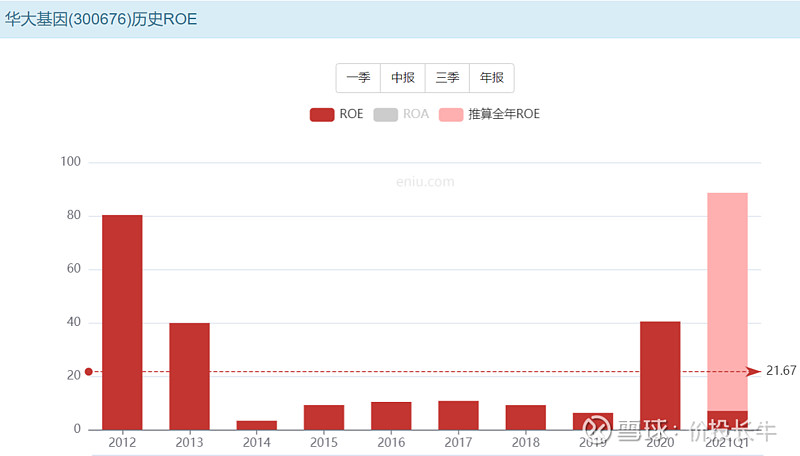

近五年平均ROE15.4%,受益疫情防控,ROE将维持高位。

6.毛利率低于30%或非同行前列;

近五年平均19%,2021年推测17%,同业前列

7.不是行业前三;

基因检测细分赛道龙头,全产业链布局生态圈,市占率在20%左右。

8.政策压制,价格管制,涉及民生(不允许赚大钱);

政策扶持,国产替代,趋于薄利多销。

9.国企/央企,无激励机制,官僚作风;

深圳民企,股权激励机制充分,团队活力十足。

10.没有能力和资源研究。

身边的企业,品牌知名度进一步提升。

二.确定性:行业永续

1.护城河:无形资产/规模优势/转换成本/网络效应/价格和服务/差异化

从整个基因测序行业来看,目前还处于新技术发展阶段,需要持续性的研发投入进行探索。华大基因作为国内基因测序行业的龙头,是全球首家NIPT破百万样本量的企业,自主测序仪成本可控和临床样本积累,加之大数据布局下的强大数据挖掘能力,形成较高的行业壁垒与竞争优势。无论是生育健康板块还是肿瘤板块,每个板块的市场规模均在百亿至千亿规模,具有爆发式增长的可能,未来可期。

2.管理层:道德水平,大格局

汪建,华大集团董事长,联合创始人。1991年主导成立西雅图华人生物医学协会,策划将人类基因组计划引回国内。1999年为承接人类基因组计划的中国部分,主导创建华大基因。业内称其为“基因狂人”:爱冒险、敢挑战、破常规、勇创新。

3.企业文化:狼性,激励机制

作为以领先的基因科技造福人类为宗旨的生物科技公司,华大基因凭借自身强大的硬件平台和人才资源,在9大领域为全球科研工作者提供创新型生物研究服务,为广大普通民众提供前沿生物科技在医疗、农业、环境等领域的应用服务。

4.研发投入

2020年研发投入为6.2亿,为国内行业最高。但和全球排名第一的Illumina20%的研发投入营收占比相比,差距则更大,研发投入占比只有一Illumina的差不多一半。

2020年的一场疫情,帮助华大基因将渠道铺到了全球,相信在未来几年里,渠道这一块会帮助华大基因打开一片新天地。接下来对华大而言,最关键的驱动因素就是研发了。如果渠道铺开了,却没有研发出更多拳头产品,那就像高速铁路修好了,却没有高速动车一样,是一件非常可惜的事情。

5.历史ROE

6.成本优势:产品定价不受成本制约(高毛利)

三费18.34亿,占比在21.8%,主要是全球化布局的销售费用不断提高,毛利率近三年不断提升,目前已维持在60%以上,处于同行业前列,有一定的溢价销售能力。

7.市占率

暂未查到,估算市占率在20%左右。

8.先款后货(预收款)

应付账款8.73亿,合同负债8.41亿,公司在其行业上下游存在一定的优势

9.核心产品在营收中占比

主营业务为生育健康基础研究和临床应用服务,肿瘤防控及转化医学类服务,多组学大数据服务与合成业务,精准医学检测综合解决方案。从营收占比看,精准医学占比达66.24%(92.4%受益于疫情防控收益)。

三.成长性

1.行业未来空间(项目标准化可复制)

我国基因检测行业趋势从基因检测技术方面,新型测序技术将持续涌现,长测序技术将进一步打开蓝海市场,联合治疗将引领应用端技术市场。从基因检测产业应用方面,NIPT产品升级将再迎新机遇,肿瘤早筛技术有待突破,伴随诊断市场将呈现井喷式发展趋势。政府方面正大力推动精准用药发展。

结合公司的现有科研、技术、市场、资源优势,利用覆盖贯穿组学的多技术和大数据平台,进一步扩张并深化全球市场

布局,通过多渠道整合完善多组学应用全产业链条,以测序技术、质谱技术等平台支撑的科研服务和临床服务为核心,确立全球科技服务和精准医学服务行业引领者地位。1、建设生命科学数据库;2、深化全球布局;3、产业链延伸;4、通过并购重组,发挥协同效应;5、平台、技术全面提升;6、产品结构优化升级。

2.公司的竞争对手(警惕跨界颠覆,后来者居上)

全球竞争对手illumina,国内竞争对手是达安基因,艾德生物等一大批新兴企业,行业赛道趋于拥挤。

3.公司的业绩增速(242法则:20%主营业务增长率,40%以上的毛利率,20%净利率)

去除疫情收益部分,企业目前业绩增速勉强符合242法则。

4.持续产生自由现金流

手头现金充裕

5.政策产业导向(支撑还是抑制)

自2015年以来,基因检测的鼓励政策和行业规范频频颁发,加快了基因检测行业的发展,推进了基因检测技术的更新,同时也使整个基因检测市场更为有序。

四.合理性:

1.当前的位置是否合理(与历史五年平均值比较)

2.主流券商资本对公司的未来估值

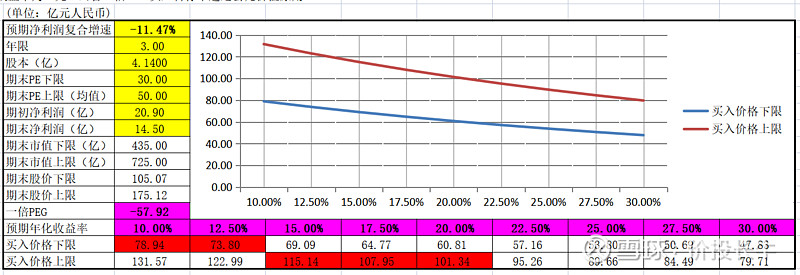

天风证券:盈利预测与投资建议。预计2021~2023年归母净利润分别为18、15.4、17.7亿元,对应EPS4.35、3.73、4.28元,维持“持有”评级。

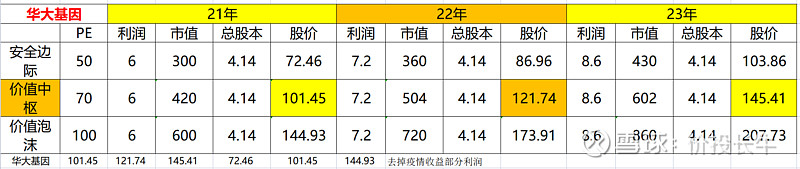

2020年疫情主营收益51.4亿,而2019年才5000多万。正常情况下,主营收益20%左右的增速,去掉疫情收益,2020年主营收益应该在33亿,类推2021年在40亿,2022年在48亿,2023年在58亿,对应利润是6亿,7.2亿,8.6亿。

去掉上市初期和疫情阶段的毛刺,中间估算在70,低估值区域在50。所以目前不考虑疫情收益,2021年6亿利润乘以中间位估值70,合理市值是420,用低估值50的话,是300亿。今年靠疫情还能赚个15亿左右,这个就当是增加现金流而言好了,那现在的合理估值在435亿,目前已经有5%的低估了

3.催化剂:

2021年公司继续延续高增长态势,主要系感染防控业务及精准医学检测综合解决方案业务继续保持高增长。公司目前新冠病毒检测产品种类丰富,包括核酸、抗体、抗原、中和抗体检测试剂盒以及新冠变异株检测试剂盒,技术覆盖荧光PCR法、联合探针锚定聚合测序法、酶联免疫法、胶体金法、免疫荧光层析法,可满足不同场景和用途的临床检测需求,预计后续新冠检测常态化仍将给公司持续贡献较大的业绩增量,此外进一步以火眼实验室为切入点,常规业务有望持续恢复,预计后续公司业绩将维持高水平。

精准医学检测综合解决方案和感染防控业务双线发力,常规业务逐步恢复。分业务看,1)2020年公司精准医学检测综合解决方案收入55.6亿元(+873.7%),占比66.2%,其中生育健康临床综合解决方案收入金额为3.2亿元,肿瘤精准防控综合解决方案收入1亿元,感染防控综合解决方案收入金额为51.4亿元,主要因一方面新冠病毒全球蔓延致检测试剂盒需求爆发式增长,公司作为国内首批核酸获证的企业,借助长期积累的全球销售渠道大幅放量,另一方面公司推出了“火眼”实验室一体化综合解决方案服务,公司在全球近30个国家和地区建立了80余座火眼实验室,最大日检测通量超过100万人份,贡献了较大的增量。2)感染防控基础研究和临床应用服务收入6.7亿元(+724.2%),主要因新冠检测服务大增。3)2020年常规业务有所承压,其中生育健康基础研究和临床应用服务收入11.8亿元(+0.1%),肿瘤防控及转化医学类服务收入3.5亿元(+24%),多组学大数据服务与合成业务收入6.3亿元(-8.2%),上述三项业务2020H1收入增速分别为-1%、-37.4%、-14.2%,2020年下半年已经逐步恢复。

业务布局逐渐明晰,分子诊断龙头把握机遇强势崛起。公司业务布局生育健康类服务、肿瘤防控类服务、病原感染类服务、多组学大数据与合成业务、精准医学检测综合解决方案等5大业务板块。凭借多年持续高研发投入,各板块新产品不断获批,本轮疫情有助于公司实现全球化、多业务拓展。

4.风险点:

1、经营业绩波动风险;2、海外业务的风险;3、知识产权纠纷风险;4、舆情风险;5、行业监管政策变化的风险;6、新产品研发风险;7、市场竞争加剧的风险;8、因技术和工艺固有局限导致的公司运营风险;9、汇率波动风险;10、募集资金投资项目的风险。

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

重疾险理赔时会查体检报告吗?

购买重疾保险需要体检报告吗?

重疾险理赔时会查体检报告吗?

购买重疾保险需要体检报告吗?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59