金科股份:国内洋房专家,近年来扩张迅猛已位居国内房企第16位,正不断提升优质土地资源储备

发布时间:2021-7-23 11:10阅读:283

问一问

问一问最近金科股份实控人与前妻的财产分割风波再起,吃瓜群众们估计都看着热闹,但是这家发家于西南地区的房企已靠着洋房专家美誉在全国快速扩张已悄然跻身全国房企第16,在负面舆情日益加剧的同时公司股价已持续阴跌,那么金科股份究竟如何?是否有错杀机会?且看为你细细剖析!

公司进入跨越式发展,收入年均增速达50%,排名迅猛提升至第16位,力图到2025年合约销售额达4500亿

金科股份成立于1998年,2003年金科凭借着花园洋房房项目金科天籁城奠定了中国“洋房之父”的称号。2008年后,金科开始走出重庆市场,开启了全国性的扩张之路,陆续进入四川、北京、江苏等多个城市,随后不到两年时间里金科销售收入突破百亿。2011年上市,截至目前公司地产行业综合排名第15位。

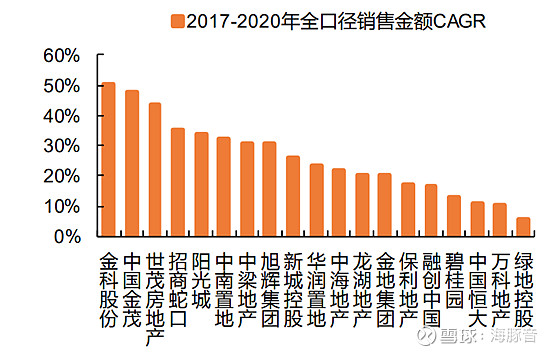

公司主打“东方人居”的产品理念,先后推出集美、博翠、琼华全新三大产品线,过去4年公司业务实现了跨越式发展,收入规模从2017年的347亿大幅增至2020年的877亿,年均复合增速达50%,在主流房企中增速最快,行业排名更是从2017年的32位大幅提升至2020年的16位。公司扣非利润更是从2017年的15亿增至2020年的61.9亿,3年翻了4倍多,且公司运营效率大幅提升,新项目平均开盘周期降至6个月,2020年新拿地项目甚至可以做到5个月开盘。

2020 年公司实现合约销售额 2232 亿元(位居行业前十),同比增长 20.0%;超额完成全年 2200 亿元的销售目标,且销售面积连续多年稳居行业前十。2021 年公司全口径销售目标为 2500 亿元,同比增长 12%,2021年前五个月已实现销售收入849亿,实现全年销售目标的34%。公司中长期目标是到2025年成为中国民营企业前20强(目前为第23位),销售规模达4500亿,年复合增长率 15%以上,这相当于在目前的基础上再造一个金科。

三大红线全面达标的三家房企之一,负债结构良好

截至目前公司三道红线全面达标,为TOP20房地产企业中三大红线全部达标的三家房地产企业,具体来看净负债率为75%,删除预收款后的资产负债率69.85%,现金短债比1.34倍。

负债结构方面一年内到期债务占比33%、二年内到期债务占比36%。

主攻二三线城市!华东地区占比提升迅速,目前土储已足够三年发展需求

公司坚持 “二三线城市为主,一四线城市为辅”,2020年公司在重庆、江苏、浙江销售规模

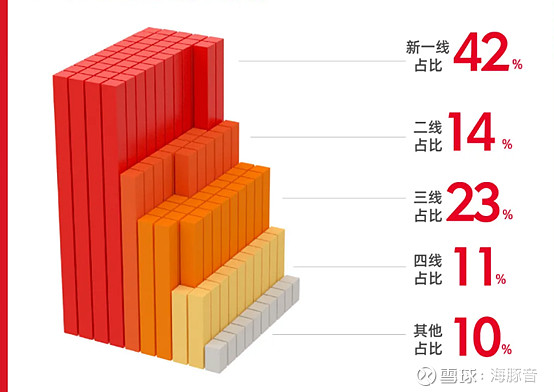

超 200 亿元,四川、河南、山东销售规模超 100 亿元,从2020年收入结构来看2020年销售额贡献度最高的华东区域为41%,其次为重庆区域占比为19%,较2019年下降10个百分点。且2020年公司三线城市销售占比达到45%,四线城市的销售占比达到8%。公司在不断调整发展方向,2020年补充优质土地资源,楼面单价同比提升41.2%至3773 元/平方米。与此同时公司2020年销售均价为9964元/平米,公司拿地均价/销售均价近三年维持 40%安全线以下,销地价差价较大,利润空间充足。

2020年公司新增土地购置额892 亿元,同比增长 0.5%,拿地项目主要集中于成渝、长三角区域,新增土地储备按土地购置金额计算二三线(含新一线)城市占比约 87%,其中二线(含新一线)城市占比 74%。

公司可售面积7100万平方米,其中重庆、华东、西南(不含重庆)、华中、华南、华北占比分别为 24%、23%、17%、17%、10%、5%,且公司是重庆第一大土储公司,目前公司土储可以覆盖未来3年发展需求。

“地产+”业务力争到2025年实现收入规模超500亿,商业地产方面主打社区型综合体和城市型综合体

2020年底公司提出了“四位一体、生态协同“的战略规划,将继续精耕地产主业、做强智慧服务、做优科技产业、做实商旅康养,积极谋求由“地产开发商”向“美好生活服务商”转变。对于“地产+”业务预计快速发展,公司争取到2025年销售规模达 500亿元以上,优质资产规模达到 300-500 亿元,实现代建业务规模 300 亿元。

截至目前金科商业已初步形成四条产品——以“金科爱琴海购物公园”为代表的城市级购物中心、以“金科中心”为代表的大型城市综合体、以“金科乐方”为代表的文商旅综合体、以及以“金.WALK”和“金科美邻汇”为代表的社区级购物中心,并已战略布局“中西部、长三角、环渤海”三大区域,截至2020年底,在全国已拥有60余个商业项目,商业体量近300万方,基本位于新一线、强二线城市的新城中心、地铁上盖、交通节点,以及三、四线城市的核心区域及新的规划中心。如大竹林金科乐方、涪陵金科美邻汇、江津美邻汇、北京天宸荟、重庆开县金街、永川金街、成都金街等均成为当地商业标杆。公司计划未来5年将拓展至100-150家,覆盖50-80座城市,辐射1000万+人口。未来公司商业上两个代表方向,社区型综合体和城市型综合体。在城市综合体方面主打体验式购物中心,2021年预计新增3个,同时其也有助于降低公司拿地成本。

产业园区方面从实力来讲公司已经进入到前10强,入园企业3000家,入园企业年产值超2千亿。

金科服务在港上市,已名列国内物业服务前十强,连续6年西南地区第一

智慧服务板块——金科服务成立于2000年,2006年开始向第三方提供增值服务,中国物业服务前十强,自 2015 年至 2020 年,连续六年西南地区排名第一,已于2020年11月在港上市,募集资金57.4亿港元,截至2021年4月已进入北京、重庆、天津、武汉、

南京、成都、沈阳、郑州、长沙等 156 座城市,管理 1111 个项目,管理面积约 2.96 亿平方米,服务全国近 600 万人口。金科服务2020年收入规模33.6亿,近三年复合增速47.5%;净利润为6.2亿,近三年复合增速75.9%。

公司业务分为物业管理服务、非业主增值服务、社区增值服务、智慧科技服务四大板块,并搭建了“金管家”“金悦家”“金慧家”三大服务体系。其中物业管理收入占比已从2017年的72%下滑至2020年的60%;非业主增值服务收入占比则自19.4% 增长至 26.1%;社区增值服务板块收入占比自 7.3%提升至 12.2%。

与此同时2019年公司开始为京东(西安)亚洲一号提供服务,2021年初又进一步正式签约将为重庆、广州、深圳、成都、海口、三亚等10 余个城市的京东亚洲一号大型智慧物流园持续提供服务保障

结语:

金科股份巩固大本营重庆的同时,全国化扩张明显,2020年营业收入、销售额逆势大幅增长,成长能力强。但在高增长下,销售额布局较为分散,新拓城市销售额贡献度较低,深耕能力有待提高。此外,公司三道红线相关指标快速进入绿档。短期可能股价还会受累于实控人财产分割风波,但是相信不会阻止金科股份其快速扩张的野心,目前公司旗下子公司金科服务市值就已超400多亿,按照金科股份持有金科服务54%的股份去算,此项市值就已超200亿,而目前金科股份市值仅250亿,短期股价存在一定程度的低估

低佣股票开户V:442557803

低佣股票开户V:442557803

低佣股票开户V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

金科股份怎么样?可以解读一下吗?谢谢

金科股份还能买吗?可以具体讲一下吗?

金科股份被套牢了,可以解读一下吗?谢谢

金科股份怎么样?可以解读一下吗?谢谢

金科股份还能买吗?可以具体讲一下吗?

金科股份被套牢了,可以解读一下吗?谢谢

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59