聊聊心玮医疗的打新价值

发布时间:2021-7-23 11:02阅读:219

问一问

问一问文/徒步君

近日,主攻神经介入领域的高端医疗器械公司心玮医疗已通过港股聆讯,打新在即。该股上市前估值为34亿元人民币,实属有待挖掘的潜力股。根据我的经验,一般大牛股都有以下几点属性:

① 公司产品研发能力强、有高营收增长;

② 行业发展前景广阔;

③ 公司商业化潜力大;

④ 在细分赛道有竞争优势。

下面我们就从以上四点来深入分析下这家公司。

产品优势突出,营收增长力强

心玮医疗成立于2016年,是一家专注于神经介入领域的高端医疗器械公司。之所以称之为高端医疗器械,是因为神经介入有相当高的技术门槛。该公司的产品覆盖了缺血性脑卒中取栓术、颅内动脉狭窄治疗、缺血性脑卒中预防及出血性脑卒中治疗等所有主要脑卒中亚型手术路径。目前,公司也是国内唯一一个产品涵盖缺血性脑卒中治疗与预防的公司。

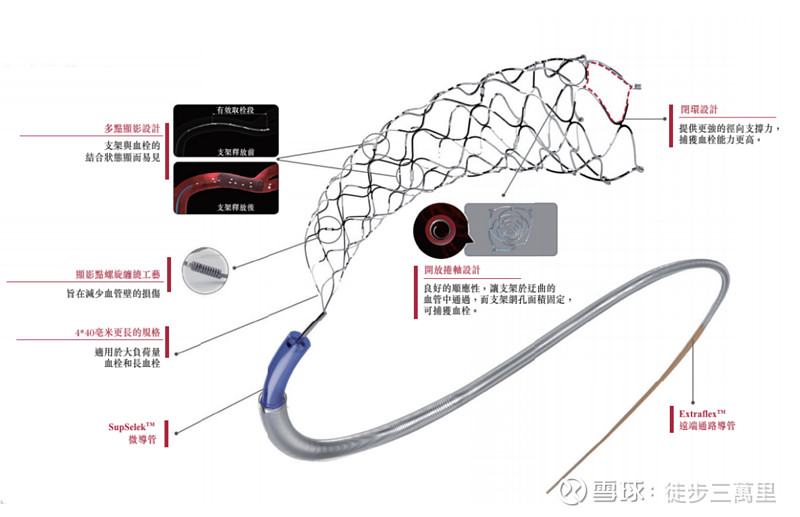

在以上的产品线中,心玮目前拥有4款商业化产品与19款在研产品。这4款已上市产品分别为Captor取栓器械、Fullblock封堵球囊导管、ExtraFlex远端通路导管及SupSelek微导管,共同组合成为缺血性脑卒中支架取栓手术的完整套装——“名捕”系列。在国内,心玮医疗还是第一家实现该手术器械整套供应的企业。

Captor與SupSelek™微导管及Extraflex™远端通路导管同時使用示意图

在商业化产品中,心玮的核心产品Captor取栓器在业内也是出了名的强。产品为因大血管闭塞引起急性缺血性脑卒中的患者而设,是国内首个获得上市批准的多点显影取栓支架,其相较于瑞可、蛟龙等其他国产脑血栓取出装置操作更便捷,能更有效观察血栓与支架的结合情况。甚至与国际巨头美敦力的支架Solitaire FR相比都有过之而无不及,在253例临床对照试验中,产品各方面数据均无显著差异,而且在病人的血管再通率和病人预后各方面表现都更优。

据心玮招股书资料显示,预计在2021年共有9款新品上市,2022年到2025年还将推出10款新品,同时,心玮已在上海设立两个生产基地,其中张江基地已经投入生产,年产1.2万件,临港基地在建中,预计2021年投入生产,年产能超过10万件。

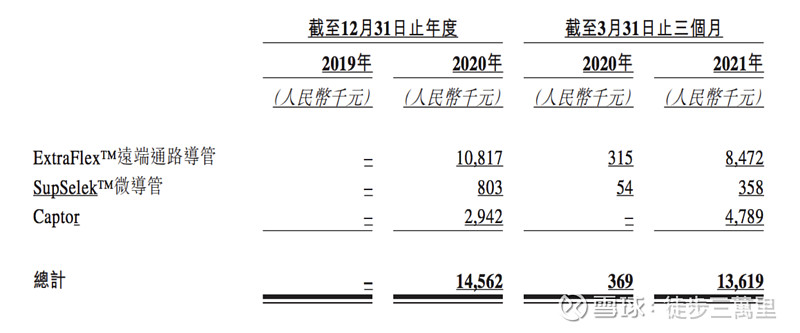

可见,心玮医疗在高端医疗器械领域的竞争中,核心产品在研发、生产、销售三项指标都不弱。在招股书,我们也看到随着新产品的商业化,心玮已经实现营收的第一个大步跨越。2021年Q1,其营收金额为1361.9万元,同比增长3590%,并且已接近去年的全年收入1456.2万元。

细分赛道上升期 市场规模高速扩张

上市公司的投资价值很大程度是由市场天花板决定的,当然也影响着企业竞争的激烈程度,我们先来看一组数据。

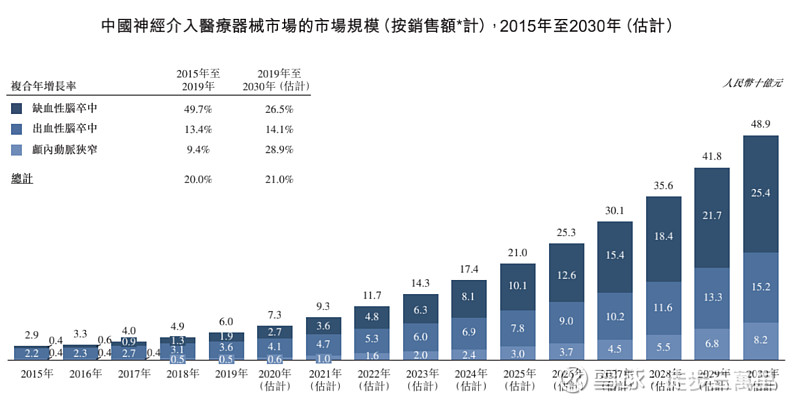

根据灼识咨询数据,2015年,中国神经介入医疗器械市场规模为29亿元人民币,2019年翻倍至60亿元人民币,复合年增长率为20.0%,并预期将于2030年进一步增加至489亿元人民币,2019年至2030年的复合年增长率为21.0%。

从市场扩张速度来看,20%左右的年复合增长率非常惊人。其原因有两大方面:一方面是人口老龄化速度加快,加上神经介入领域主要针对的脑卒病例近年来有年轻化趋势;另一方面是中国经济的发展带来的医疗保健水平的提高,神经介入手术日益普及。

在中国的神经介入医疗器械市场,进口品牌几乎处于垄断低位。有关数据显示,2019年,中国神经介入市场的前五大品牌,均为国外公司,合占超过80%的市场份额。随着国产神经介入企业的崛起,相比进口器械,质优价廉的国产器械已逐渐被行业认可。在2019年9月发布的《医疗机构医用耗材管理办法(试行)》要求医疗机构要将价格作为采购过程中的重要参考因素。

神经介入有点类似于曾经的冠脉支架市场。在2004年之前,国内冠脉支架市场基本上由进口产品占据,强生、美敦力、波士顿科学等多家跨国巨头所占市场份额高达95%以上。在2004年后,国产冠脉支架陆续上市,2006年、2007年、2008年国产支架市场占有率分别达到 59%、65%、70%。像这种因技术被外企垄断的医疗领域,一旦实现全面国产,那市场的增长将一发不可收拾,当然目前还处于初级阶段。

另一方面,今年6月,为进一步做好脑卒中防治工作,提高诊疗效果,减少因脑卒中所致残疾发生,国家卫生健康委、教育部、工业与信息化部、财政部、交通运输部、商务部、国家广电总局、国家医保局、国家中医药局、国家药监局10个部门决定实施加强脑卒中防治工作减少百万新发残疾工程,并联合制定了《加强脑卒中防治工作减少百万新发残疾工程综合方案》,其中措施着重在:加强宣传、心脑同治、完善周期、完善防控、推广普及溶栓取栓等脑卒中技术。

国家对脑卒中防治工作的重视,意味着神经介入领域将在良好的环境下快速发展。对于心玮医疗等国产器械厂商是一个重大利好。

公司商业化可挖掘空间大

在心玮对商品研发的过程中,并不是闭门造车,而是与业内知名医生与医院进行紧密合作,联合研发,这样可以更加精准地收集到医生的实践反馈意见与临床需求,根据临床需求和市场需要来研发产品,增强竞争力。

此外,目前心玮已实现了销售团队与经销商在全国的广泛覆盖,在一二线城市与下沉市场推广并提供一站式缺血性脑卒中治疗解决方案。心玮目前在全国拥有41个经销商和覆盖中国25个省份1135家医院的销售网络。据了解,目前国外以及部分国内神经介入器械品牌的主要阵地还是一线城市的大医院。而脑卒中的发生散落在各地,心玮的提前下沉布局将会取得一定的先发优势。

心玮最新财务信息显示,2021年Q1营收迎来同比3590%爆发式增长,却完全仅凭借着3款商业化产品,足以看出其产品商业化路径是正确的。随着2021年的9款产品的行业化、2022-2025年的10款产品商业化,配合散落全国的销售网络的扩张,心玮未来的商业前景非常广阔。

产品配套完整凸显整体竞争优势

在神经介入领域,前有国外巨头、后有国内新秀,技术型产品是支撑整个企业命脉的基石。心玮医疗也是通过产品奠定了其在神经介入领域的领先地位。像针对支架取栓术所需的所有主要配套医疗器械已经实现商业化,也是国内首家唯一提供支架取栓术完整套装的医疗器械公司。同时,随着抽吸泵、抽吸导管的审批和商业化,有望成为国内首个提供抽吸取栓术全套产品的公司。

这也就意味着,医院采购时在心玮可以买到整套设备,而在其他企业只能散装购买。优势不言而喻。

此外,心玮已率先布局了缺血性脑卒中预防性血管內手术治疗器械。包括左心耳(LAA)封堵器、栓塞保护系统、冷冻消融导管、冷冻消融设备。其中两款在研发阶段,两款已进入审批,商业化指日可待,心玮也将成为国内唯一一个产品涵盖缺血性脑卒中治疗与预防的医疗器械公司。防治一体是医疗行业的发展方向,心玮这个产品策略既丰富了自身的产品线,也让其在缺血性脑卒中预防领域占有先机。

近一两年,在神经介入医疗领域,多家高端医疗器械公司扎堆上市。规律是这些企业上市首日股价都会大幅上涨,上市后市值基本都稳定到百亿以上甚至更高。心玮现阶段34亿的估值明显偏低,虽然还没有公布上市融资规模,但值得期待。

国内神经介入领域正处于发展初期,在这条赛道上心玮具备的优势短线长线都有空间,看个人策略。回到打新认购的问题上来,心玮值得给予关注

低佣股票开户V:442557803

低佣股票开户V:442557803

低佣股票开户V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

京心保百万医疗险怎么样啊?

京心保百万医疗险怎么样啊?