电动车产业链投资分析总结

发布时间:2021-7-23 10:06阅读:254

问一问

问一问2021年是电动车市场爆发的元年,可以清晰的看到一个10年以上的行业牛市。

这一个多月来,陆陆续续分析了电动车产业链主要材料的分析,包括隔膜、电解液、磷酸铁锂正极、三元材料正极、负极、铜箔、铝箔、锂资源和磷资源。近期我也在不停的看研报,听会议交流,发现热点越来越多,不停的学习磷化工、氟化工、PVDF、各种添加剂,锂矿研究清楚了又发现盐湖提锂又起来了,钠电池又站在了风口上。

风云变幻,但还是要回归核心和本源。不要期望一个新的技术明天就取代现有的产业链,也不要期望一个小公司突然就颠覆了行业的龙头。很多人觉得小公司市值小,那弹性肯定大,收益一点会高。其实稍微拉长时间看,涨幅最大的还是龙头的公司,虽然大家觉得已经很贵了。

今天把前面分析过的9大领域做一个总结,横向进行一个对比,尝试对未来的投资机会做一个排序。

从发展空间、市场格局、扩产难易度、市值增长、盈利能力、可能风险六个方面进行分析。

先说结论,详细分析参考后面文章内容。

从长期看电解液、隔膜、锂资源、高镍三元、电池是相对比较好的方向,可以重点配置相关龙头。全球货币环境宽松,资源为王会维持一段时间。电池宁德时代龙头地位不可替代。 电解液、隔膜、锂资源、电池龙头地位比较稳定,高镍三元目前的龙头容百股份由于布局早,目前领先其他厂商,但技术壁垒不一定很高,将来高镍三元份额可能也会有变数,但短期问题不大。

磷酸铁锂短期由于增速超均值,扩产的限制,龙头业绩可能超预期,1-2年内会有超过平均值的表现。但其他入局企业产能释放后市场格局变化会比较大,价格会逐渐下行,影响企业利润。适合短期1-2年之内配置,不适合长期。

铜箔短期扩产受限,相关公司市值不大,如果估值回到合理区间可以短期适当配置。

投资建议

投资电动车行业的资金50%长期配置(3-5年)电解液、隔膜、锂资源和电池的龙头企业。30%中短期(1-2年)配置高增速和扩产受限的高镍三元、磷酸铁锂、铜箔的龙头企业。20%寻找有估值优势或新热点的龙头公司。

目前整个板块经过这一轮暴涨不适合重仓参与,耐心等待回调的机会。关于买入的节点一种方法是回到50倍PE附近,另外一种是参考历史的调整幅度,回调40%左右是比较安全的买入机会。当然目前行业的高景气度持续,而且会越来越好,调整的幅度可能并不会太大。可以考虑分批买入,随着业绩的大幅增长,估值也会被快速降低。

===========================

发展空间

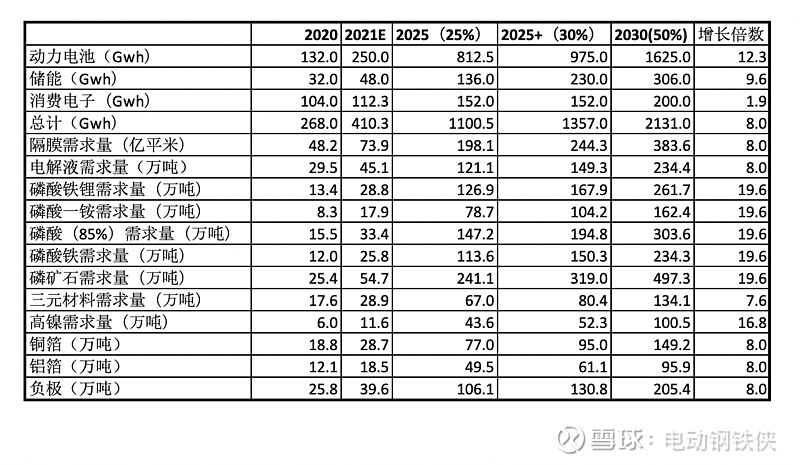

在目前的主流技术路线保持不变的情况下,除了正极材料向磷酸铁锂和高镍三元材料倾斜,其它领域的发展空间保持一致。

磷酸铁锂到2030年增长19.6倍,高镍三元增长16.8倍,其它领域增长8倍。

磷酸铁锂和高镍三元胜出。

市场格局

市场格局主要考虑TOP3头部公司的市场占比,从下表可以看出从高到低排序为高镍三元正极材料、动力电池、隔膜、电解液、磷酸铁锂、负极等。从竞争格局来看电池、隔膜、电解液已经形成基本稳定的头部格局,三元材料虽然比例目前比较高,但还处于行业变化初期,可能还会有变数。

2021年6月,排名前三的动力电池企业,宁德时代5.44GWh(占比49%),比亚迪1.73GWh(占比15.6%),LG化学0.8GWh(占比7.2%)。1-6月累计装机量前三名,宁德时代25.76GWh(占比49.08%),比亚迪7.63GWh(占比14.54%),LG化学4.73GWh(占比9.01%)

2020年中国锂电隔膜出货量37.2亿平米,国内三巨头的占比见下图,合计68%。由于国外厂商扩产步伐缓慢,我认为2025年国内三巨头在全球的占有率会明显提高,假设目前国内的占比可以成为未来全球的占比。

电解液的核心壁垒是保供能力,头部企业凭借规模、成本、研发能力等优势,市场份额持续增长,行业集中度进一步提升。具体来看,天赐材料稳居第一,市场份额达到28.8%;新宙邦排名第二,市场份额为17.5%;国泰华荣排名第三,市场份额为13.8%;合计60%。

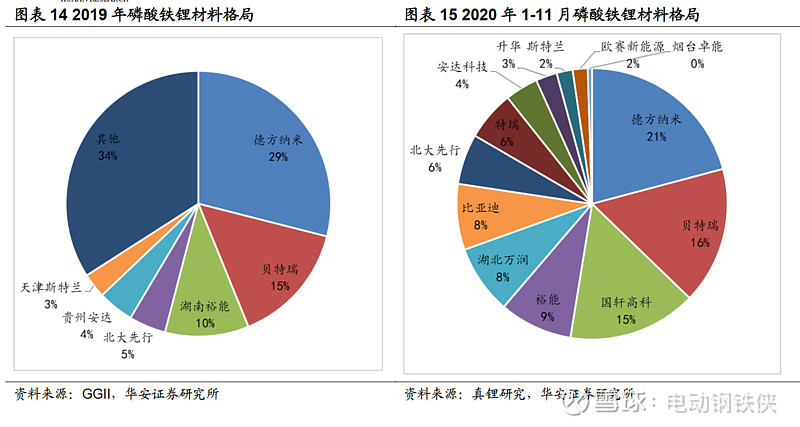

磷酸铁锂材料行业龙头非常清晰就是德方纳米,2019年市场占有率29%(公司年报披露为26.59%),2020年由于小动力,储能等下游应用市场的快速崛起,导致传统不依赖大动力市场的二三线企业由于其他细分市场需求的带动,出货量快速增长。德方纳米的市场占有率下降到21%。2021年随着新增产能的达产和动力电池的爆发,市场占有率有望回归到原来水平29%。Top3合计54%。

高镍三元材料TOP3合计91%。

负极材料2020年TOP3市场占比为53%。天然石墨CR5约为84%,人造石墨CR5约为80%。

国内负极材料行业呈现四大多小格局。

贝特瑞(中国宝安子公司持44.46%)、杉杉股份(600884)、江西紫宸(璞泰来100%子公司)、东莞凯金四大负极材料厂商格局相对稳定。

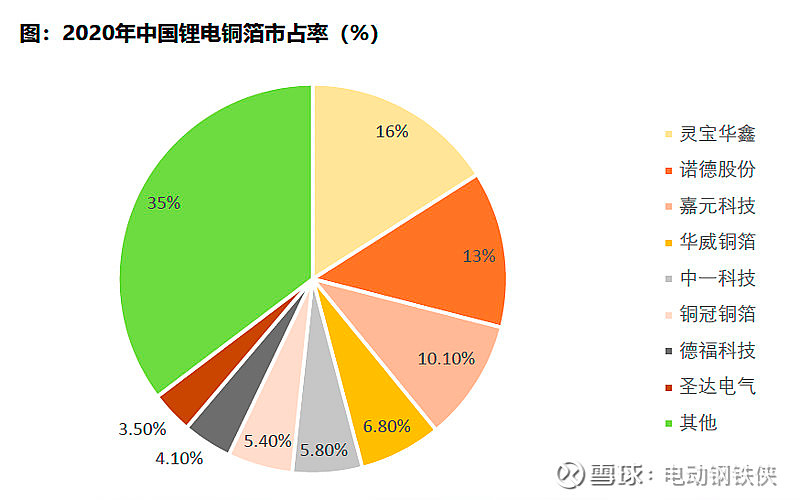

锂电铜箔2020年中国CR3占比39%、CR5占比52%。

铝箔国内已经上市的龙头企业主要是鼎胜新材。自2003年成立以来,深耕铝板带箔领域,公司迅速成为电池箔行业龙头,按照我们的测算,2020年全球锂电铝箔需求量约7.8万吨,公司出货量约2.4万吨,市占率约30%。

其它公司情况不是很清楚,但电池用铝箔的扩产比较容易,除了新建产能外也可以用其它铝箔转产,难度并不高。

锂资源围绕着锂矿和盐湖相关公司也比较多,关键在于未来的资源控制能力。目前来看头部优势明显,国外的ALB和SQM,国内的赣锋锂业和天齐锂业。

磷资源主要是黄磷和磷酸产能,工业磷酸产能2021年为342万吨,TOP2为180万吨,占比52%。

扩产难易度

扩产难度高的有隔膜和铜箔,受到生产设备供应的制约;电解液中的6F和其它添加剂,化工品受到环保相关的制约,扩产有一定难度。锂资源收到自然资源的限制,也会有一定限制。

市值增长

从市值增长空间的角度来看依次为磷酸铁锂正极、铜箔、铝箔、高镍三元、电解液、隔膜和负极。

盈利能力

盈利能力参考毛利率和净利率,比较各相关公司的盈利情况。对比来看,排序依次为隔膜、负极、电解液、锂资源、电池、永磁材料、铜箔、钴镍、磷酸铁锂、高镍三元正极和铝箔。

可能风险

目前可以看到的风险主要是电池技术路线变化可能的影响,如固态电池、钠电池等,我觉得持续关注就好,不必过分担忧,因为从技术成熟到大规模产业化应用需要很长的时间,有可能带来短期的波动和炒作,但起码在2025年之前对产业格局不会有大的影响。另外就是有些领域技术壁垒不高,如铝箔、磷酸铁锂,可能会快速扩产导致产能迅速过剩。

风险从小到大排序如下,动力电池、锂矿、隔膜、电解液、高镍三元、负极、铜箔、磷酸铁锂、铝箔。

总结

下表将上面六个方面做了排序,序号为从优到差的顺序。

然后根据排序计算每项排名前5的次数,结果如下。

从长期看电解液、隔膜、锂资源、高镍三元、电池是相对比较好的方向,可以重点配置相关龙头。全球货币环境宽松,资源为王会维持一段时间。电池宁德时代龙头地位不可替代。 电解液、隔膜、锂资源、电池龙头地位比较稳定,高镍三元目前的龙头容百股份由于布局早,目前领先其他厂商,但技术壁垒不一定很高,将来高镍三元份额可能也会有变数,但短期问题不大。

磷酸铁锂短期由于增速超均值,扩产的限制,龙头业绩可能超预期,1-2年内会有超过平均值的表现。但其他入局企业产能释放后市场格局变化会比较大,价格会逐渐下行,影响企业利润。适合短期1-2年之内配置,不适合长期。

铜箔短期扩产受限,相关公司市值不大,如果估值回到合理区间可以短期适当配置。

投资建议

投资电动车行业的资金50%长期配置(3-5年)电解液、隔膜、锂资源和电池的龙头企业。30%中短期(1-2年)配置高增速和扩产受限的高镍三元、磷酸铁锂、铜箔的龙头企业。20%寻找有估值优势或新热点的龙头公司。

目前整个板块经过这一轮暴涨不适合重仓参与,耐心等待回调的机会。关于买入的节点一种方法是回到50倍PE附近,另外一种是参考历史的调整幅度,回调40%左右是比较安全的买入机会。当然目前行业的高景气度持续,而且会越来越好,调整的幅度可能并不会太大。可以考虑分批买入,随着业绩的大幅增长,估值也会被快速降低

低佣股票开户V:442557803

低佣股票开户V:442557803

低佣股票开户V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 16:56

2026-07-27 16:56

-

2026年股票账户开户流程是怎样的?你还在自主开户吗?(附优惠佣金获取方法)

2026-07-27 16:56

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:56