联创公告解读

发布时间:2021-7-21 10:51阅读:224

问一问

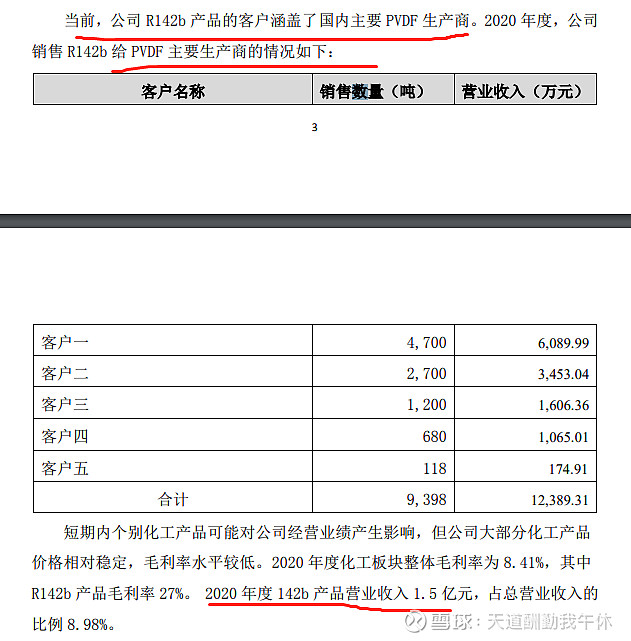

问一问公告一句话概括就是,公司作为PVDF原材料R142B的主要供应商,去年疫情都销售了1W吨+,(可外售1.26W吨),成本1W出头,现在价格涨到了8W,根据行业情况,行业紧缺在增加,利润自己按计算器吧。另外公司的PVDF8月投产一期,目标就是锂电池的。公司未来要踏实做主业,做大做强新材料。

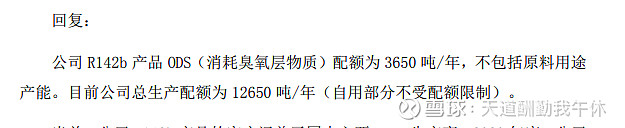

1)关于配额问题

公司PVDF产能是明年上半年3000吨,全年大约6000吨,未来8000吨

其中8000吨自用需要R142B=1.32W吨,其实外售未来最多0.68W吨。

哪怕明年生产6000吨,需要R142B=1W吨,也可以外售1W吨

其中外售的配额是1.265W吨

所以没有影响。说配额少的,强行利空了。

公司很贴心的说自己就是PVDF厂家的R142B的主要供货商。

也证实了不需要担心,很多人担心公司卖不出去,或者没有配额卖,想多了。

去年因为疫情而且基数很低

其实去年公司也卖了将近1W吨+R142B。今年年初2.3W,6月时候4-5W,7月到了8-9W

充分证明了,公司在产业链的核心地位。

2)关于R142B的紧缺度

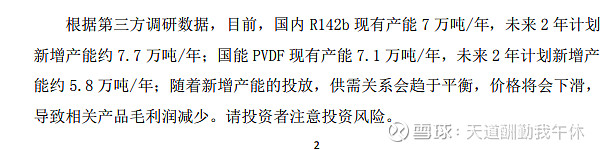

最近2年需要7.1*1.65=11.72W吨R142B

但是产能只有7W吨。所以供不应求的缺口更大

缺口4W+吨

另外券商说国内有15W吨(可能是理论产能吧)

叠加未来要投产的PVDF=7.1+5.8=12.9W吨(这个数据是小于PVDF实际需求的,也就是PVDF也会供不应求)

也就是需要R142B的产能是12.9W*1.65=21.2W吨

哪怕是按照全部投产的7+7.7W吨算=14.7W吨

缺口达到6W+吨(不计算经销商和厂家库存和生产损耗,流通环节备货)

所以R142B的紧缺比想象更严重。

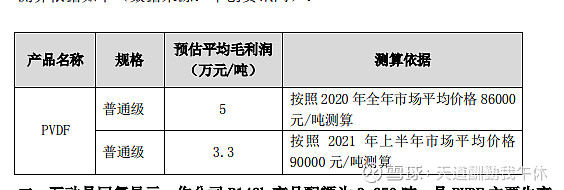

另外公司其实也隐含了很多信息

比如明年的平均价格比去年高,但是毛利降低了,也隐含了R142B公司看好进一步涨价

至于这个价格和计算器看看就好,因为PVDF是不断涨价的, 而且从5月开始暴涨。所以算平均价格本身不合理

公司基本把R142B的原因写出来了

因为供不应求,大概率8W的售价只是涨价起点。

参考我昨天写的文章,实际上紧缺比我想的更严重。

公司也说了去年的毛利,基本上R142B的成本就是1.5W元

其中1-1.3W吨自用,出售0.7-1W吨

另外自用的做PVDF利润也能达到

所以基本单吨利润保守是6.5W,毛利13亿(当然未来会继续涨价,涨价只是开始)

R142B供需分析全链条

3)关于公司的PVDF

A,我说了R142B作为锂电池PVDF和光伏PVDF的原料本身就可以带来充足利润

B,光伏涂料级的供不应求,也会继续涨价

C,公司这次明确的表明了,公司的目标就是锂电池级别的。

但是出于谨慎考虑,不做承诺。

4)公司也说了未来方向

A,剥离垃圾资产,亏损资产

B,做大做强新材料

C,也说了其他可降解材料和高端发泡生物可降解聚合物项目(PPCP)

以上吧

公司基本阐述了几件事

1)R142B真的很缺,真的供不应求,真的会涨价。把逻辑和数据都说了

2)公司的PVDF第一期马上投产了,而且未来就是锂电池级别的,公司方向也是、

3)公司未来改过自新,专做大化工。

总之,之前都是市场推测和券商预计

公司把行业数据和行业逻辑,包括公司的 业务以公告的形式发出来了

计算器也更准了

低佣股票开户V:442557803

低佣股票开户V:442557803

低佣股票开户V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

公司的公告解读有什么方法吗?

公司的公告解读有什么方法吗?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59