大佬葛卫东60亿重仓的科技龙头

发布时间:2021-7-21 09:24阅读:233

问一问

问一问大家好,我是老朱。今天大盘基本没涨没跌,不过我看了看,下跌的比上涨的更多,还是大盘股行情。很多人期盼的风格切换没有出现,今天仍然是成长股的天下。今天持仓股里迈瑞医疗大涨了5.8%,中国中免大涨了5.5%,汇川技术也上涨了3.7%,看起来很喜人。不过这些核心成长股的估值已经不算便宜,后续主要还是以业绩推动为主,持续大涨的可能是不高的,退二进三或者退三进四,震荡上行才是常态。

昨天我写到私募大佬葛卫东重仓了科大讯飞,并分析了科大讯飞的行业空间、技术壁垒和估值,最后的结论是公司很有投资价值。不过今天小伙伴和我聊,提到语音识别技术烂大街了,谁都能搞,比如百度也在搞,你为什么觉得科大讯飞一定就行呢?

首先科大讯飞不仅是有智能语音技术,以智能语音为起点,公司的技术延伸到认知智能领域,又进一步拓展到计算机视觉领域,在这几个方面都处于世界领先地位。具体说到智能语音也并不是一个烂大街的技术,就拿大家常见的输入法语音转文字来说,大家可以在手机上对比一下百度输入法、搜狗输入法、苹果自带输入法和讯飞输入法的准确率,我相信你不难得出结论。如果是烂大街的技术,怎么会有如此明显的差异?

科大讯飞的上述技术都处于世界领先地位,并且随着应用场景的扩大和公司研发投入的增加,领先优势还在不断扩大。公司还将其成功应用于现实场景中进行变现,比如说中文语音合成、机器翻译、语音语义识别、医学影像、机器阅读理解、知识图谱等技术被公司应用于智慧教育、智慧医疗、智慧法院等领域。这些领域都有着千亿以上的潜在空间,可以支撑公司未来数年的高速发展。

整个公司的发展逻辑为:优秀的管理层从战略上引领了公司未来的发展方向:公司竞争力持续增强---业务规模不断扩大---科研投入不断增加---竞争力持续增强。2020年,公司的研发投入达到了24.2亿元,占营收的比重高达19%,这个研发投入的金额和强度都是行业领先的水平。加上科大讯飞本就处于行业领先,这么高强度大投入使得领先优势更大。而不断加大的研发投入使得人工智能的水平得以更大程度提升,在公司管理层正确的战略指引下,会转变为更大的营收空间。公司的发展走在良性而可持续的发展轨道上,空间无限。

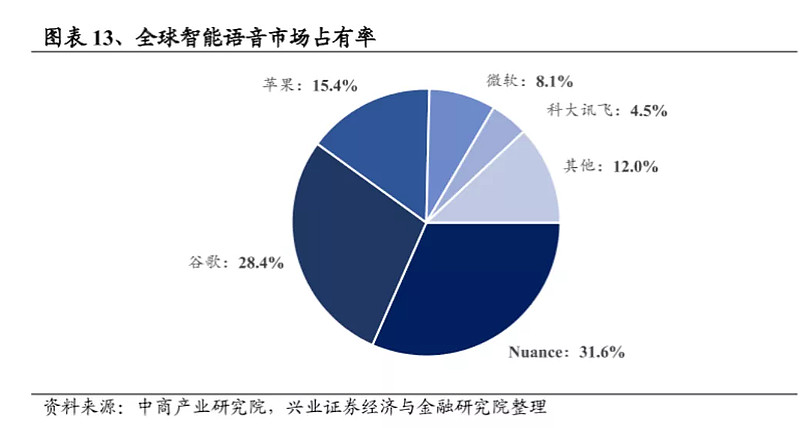

以公司的看家本领智能语音来说,来自美国的三家占据了大概3/4的市场份额,科大讯飞位居中国第一,世界第五,与微软相对接近,而与前三家的差距比较大。这既是差距,其实也是进步空间。中国的市场会比美国市场小吗?能够占领中国市场的会是美国公司吗?这个问题不难找到答案。

公司当前是在应用场景和终端设备两个主要方面进行了技术变现。在智慧教育上我前面说了几次了,这个领域综合运用了科大讯飞的智能语音、智能认知以及机器视觉技术,解决的是日常教学中的减负增效、优化提升的教学痛点问题。按机构研报,这个领域至少有300亿以上的市场空间,并且教育领域的业务非常持续稳定。智慧医疗、智慧城市、智慧政法等到应用,也都综合运用了科大讯飞的几大领先技术,通过人工智能的辅助,给出相应应用场景的建议,提升工作效率,实现相应流程的便捷、个性、精准和智能。其实现在搞智能化管理是一种潮流,我们公司也在搞。我相信科大讯飞前期在这些领域里非常出彩的布局会为将来业务的持续拓展奠定一个非常好的基础。

人工智能看起来很高大上,其实与我们的生活并不遥远,比如将来汽车的自动驾驶,你要不要智能语音?智能家具,也需要智能语音。而且日常的人工智能应用如果要得以更加智能化,就必须综合运用智能语音、智能认知和计算机视觉,这些都是科大讯飞的强势领域。你可以想象一下未来人工智能高度发达之后的场景,想象一下为了实现这个目标需要哪些技术,就不难看出科大讯飞技术布局的前瞻性了。

很多人分析股票时,喜欢看费用率、负债率、净资产收益率、营收增长率这些比较表面的指标。这些指标对于处于稳定增长阶段的传统公司可能是适用的,比如美的集团、海康威视,都适用。不过对于科大讯飞并不太适用。原因是行业特点和公司发展阶段共同决定的。你比如在业务开拓期,表现为营收增长慢,毛利润率,甚至应收也比较多。而如果你注意到这个示范项目的重要性,看到其未来空间就会想得到,业务一旦拓展开,营收增速和利润率都会迅速提升,人工智能行业的成本是相对固定的,营收规模越大,单位成本也就越低。所以我们应该更加专注于公司当前在做什么,会给未来带来什么。过去科大讯飞做的就是业务开拓工作,而葛卫东大佬正是在这时候进入的。进入到当前阶段,业务拓展已宣告成功,营收迎来拐点,利润正在加速增长,未来公司利润增长提速伴随估值提升,会有很好的投资回报。

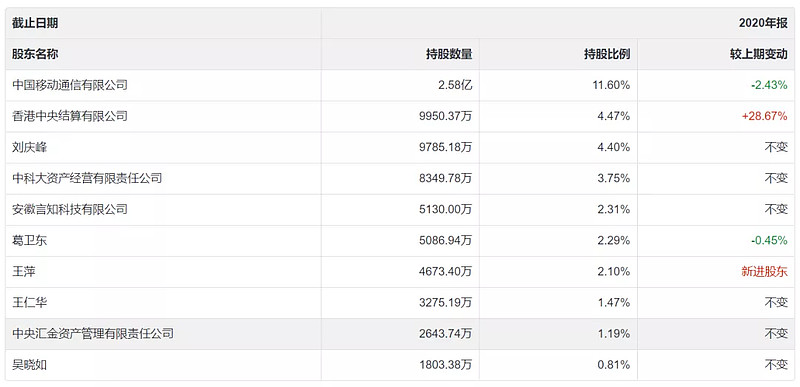

刚小伙伴提醒我,说王萍是葛卫东的夫人。我查了查还真的是。王萍在2020年年报时直接进入了第七大股东,不知道他十大之外的亲戚还有多少。算下来,葛大佬夫妻在科大讯飞上的持仓达到了9500万股,合计接近60亿!!!

虽然说不能盲目跟风,不过重仓科大讯飞三年半的葛大佬,肯定不是一时兴起。

有小伙伴问我,在分析股票时总是要分析管理层是否优秀,那三聚环保的管理层是否优秀呢?说实话,我在分析股票时针对管理层的要求是有区分的,不同种类的公司对于管理层有不同的要求。相对而言,三聚环保主要是技术驱动的,而汇川技术和科大讯飞则是管理和技术双轮驱动的,三聚环保的产品属于大宗工业品,没有品牌溢价,只要你的技术足够先进,生产的产品足够高端,就会产生超额收益,管理层的作用主要是确保这些技术持续领先上,运营能力也很重要,但并不是决定性的。而汇川技术的产品非常考验技术的战略布局以及市场开拓能力,而科大讯飞的业务既是高科技同时也与现实场景高度贴近,这些都对管理层提出了更高的要求,而这两家公司的管理层也的确十分优秀。如果他们的管理层相对平庸,那么即便公司当前有较宽的护城河,时间稍长就会逐步落后市场。

今天持仓股里中国中免又大涨了,每次一涨就会有人问:可以买吗?这个问题我不回答,请见我每篇看头的说明。根据我对中免行业空间、利润增长的情况来分析,中国中免当前处于合理估值,未来股价上涨需要业绩增长来驱动,而未来业绩增长速度大概是30%上下,这个增速看似很快,具体到每个月也就2%,而今天一天就涨了5.5%。也可能股价上涨20%,然后下跌19%。或者先下跌20%,再上涨30%。谁知道呢。

查理芒格的高徒,投资比亚迪长达20年的李录先生最近减持了比亚迪的持仓,不过他卖的是港股。李录先生2002年就开始投资比亚迪,可以说是比亚迪的骨灰级股东,也正是他的介绍,巴菲特才买入了比亚迪。在减持前,李录的喜马拉雅基金持有大约7%的股份,减持后还剩6%,可以说减持的并不多。最近比亚迪的股价高位回调,很多人都说李录是觉得比亚迪高估了所以卖。当然不排除这个可能,毕竟李录买入19年,股价上涨了90倍,在这个点走人也可以理解。但你要知道,李录先生仍持有6%,大头还没走。前面分析科大讯飞时提到不能仅看报表的简单数字,这点同样适用于比亚迪。其实我觉得虽然电动汽车股票总体不便宜,但比亚迪也并没有比同行更贵,相比之下甚至还更便宜

低佣股票开户V:442557803

低佣股票开户V:442557803

低佣股票开户V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59