国内领先的第三方独立医学检验机构赴港上市,一分钟读懂艾迪康招股书

发布时间:2021-7-20 11:12阅读:367

问一问

问一问日前,艾迪康控股有限公司向港交所递交招股书,拟于港股主板上市,本次IPO的联席保荐人为摩根士丹利及杰富瑞。

艾迪康是国内独立医学检验机构(ICL)的开拓者及三大独立医学检验机构之一。公司通过遍布全国的25个自营实验室组成的集成网络为医院和体检中心提供丰富的检测服务。截至2020年12月31日,公司有17个实验室通过ISO15189认可,拥有行业中最高的ISO15189认可率。公司的检测组合包括约2800种医疗诊断检测,其中约1400种为普检,约1400种为特检。丰富的普检及特检的产品组合可满足中国日益增长的ICL检测服务需求,并进一步在快速增长的市场中占据更大的份额。公司的检测量已从2018年的3060万大幅增长50.3%至2019年的4600万,并进一步增长30.7%至2020年的6010万。

目前,公司运营着覆盖国内31个省市及1500多个市县的16000多家医疗机构的专用冷链物流网路,可确保快速运输样本并及时报告检测结果。此外,公司利用专有IT基础设施,即实验室信息系统,确保在全国实验室中准确处理及储存数据,以及有效进行客户管理。公司还拥有一支由约1000名拥有高水平专业知识的员工组成的销售及营销团队,帮助公司拓展全国业务。

公司行业领先的运营能力在新冠疫情中得到体现。2020年,医疗机构为扩大检测能力,将新冠病毒的检测外包给ICL机构。公司共进行超2100万次新冠病毒检测,每日检测能力多达30万次。

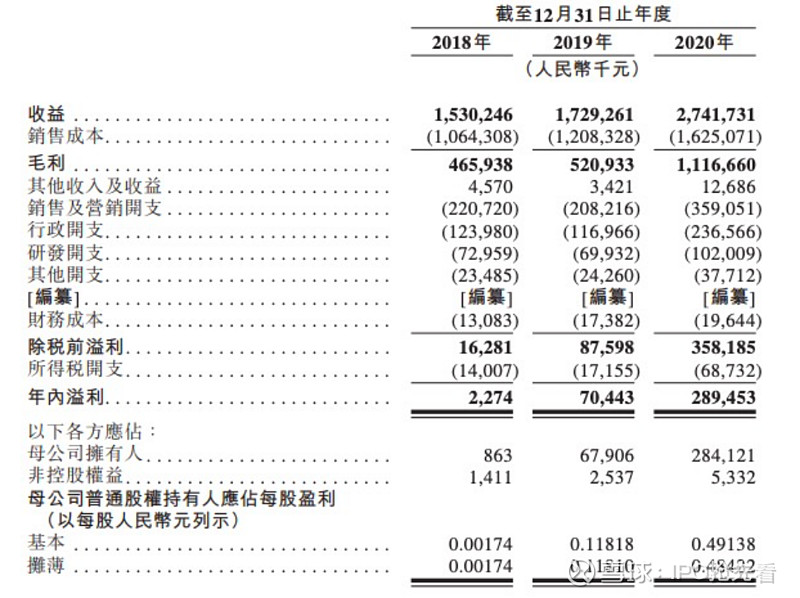

公司2020年营收达27.4亿元,盈利2.9亿元人民币

公司的营收从2018年的15.3亿元人民币增至2020年的人民币27.4亿元,复合年增长率为33.9%。净利润由2018年的0.02亿元人民币增加至2020年的2.9亿元人民币,复合年增长率为1,028.2%。经调整EBITDA由2018年的1.1亿元人民币增至2020年的5.7亿元人民币,复合年增长率为131.6%。公司2020年业绩的增长主要来自于新冠检测服务,随着2020年第二季度以来,国内已经基本控制疫情,公司未来业绩的快速增长将存在不确定性。

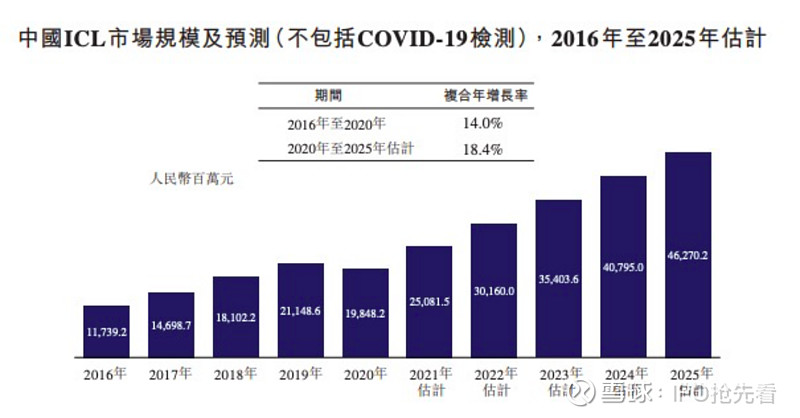

预计2025年国内ICL市场规模将达463亿元,复合年增长率将达18.4%

得益于一系列有利政策,中国ICL市场规模一直维持大幅增长,由2016年的117亿元人民币增至2020年的198亿元人民币,复合年增长率为14.0%,预计2025年将达到人民币463亿元,复合年增长率为18.4%。此外,与其他发达国家相比,中国ICL市场仍处于起步阶段。例如,2020年,中国ICL渗透率约6%,明显低于日本ICL渗透率(60%)、德国ICL渗透率(44%)、美国ICL渗透率(35%)。同时,国内每位患者的临床检测支出方面也较为落后,低于美国临床检测支出的五分之一。因此,中国ICL市场仍有进一步发展的空间。

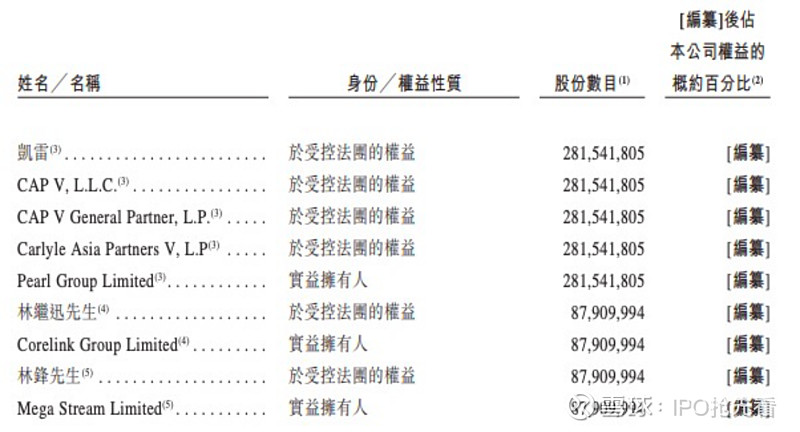

凯雷是公司最大股东

公司第一大股东为凯雷,第二及第三大股东为创始人林继迅和林锋。

低佣股票开户V:442557803

低佣股票开户V:442557803

低佣股票开户V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

基金的分类有哪些?怎么理解?求一分钟读懂的方法。

基金的分类有哪些?怎么理解?求一分钟读懂的方法。