R142B供需分析全链条

发布时间:2021-7-20 11:01阅读:250

问一问

问一问周末几个口径详细了解了。

供应上:

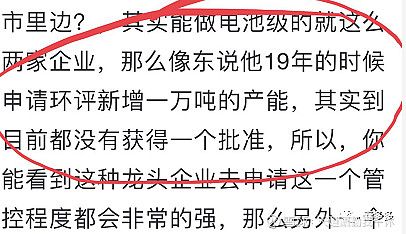

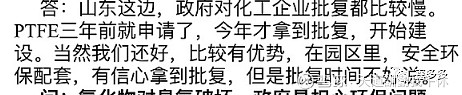

管制物,没有一体化,就是PVDF和R142B统一,是不批的。

理论上可以申请一起批。

供应时间:

巨化的调研意思,从审批到达产,哪怕是行业内的玩家

3年的时间也做不下来。

东岳的调研:

类似的

也就是实际上,从两个氟化工巨头

东岳和巨化的实际情况来看

目前2022年没新增量,哪怕是新审批,目前来看3年是看不到新增的。

因为审批难度比想象的要大很多

还有很多说能不能其他转产,转产和新建都需要审批而且难度一致,也不存在理论基础,几个公司都表示不会。

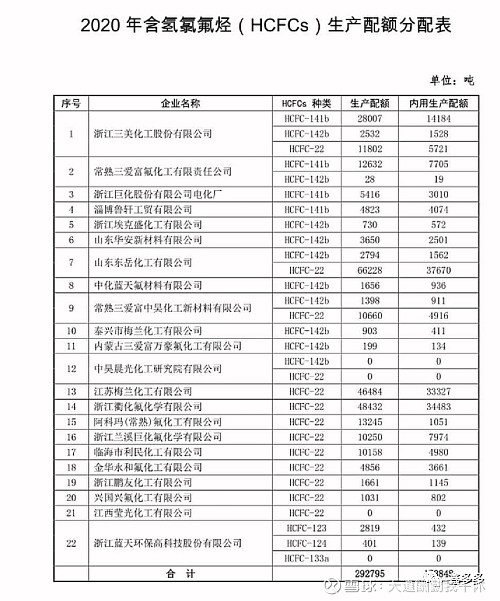

供应量

目前说,国内的供应量是15W吨(理论产能),其中有2W+左右要做制冷剂,差不多,真实的能匹配给R142B的产能只有12W吨左右(可能没有那么多,因为有些产能很久没生产了)

需求量

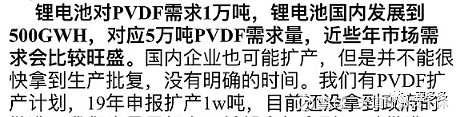

PVDF肯定是供不应求的

国内的产量算上联创的有7.9W吨,也就是需要13W吨R142B(每吨需要1.65吨)

这还不算海外的R142B需求和一般囤货和经销商需求,也不算经销商库存和厂家库存

(比如说我要生产1吨的A,要有2吨原料B,这时候我不可能只囤2吨原料B,考虑到损耗等,起码囤2.2吨)

所以R142B相对PVDF来说完全供不应求

现在的行业缺口至少2W吨以上了,而且缺口是在增加的。

所以涨幅是最大的。

所以要买有产能的,否则利润就被吃了

实际情况和价格:

目前来说,PVDF从7-15W,涨幅8W

但是R142B从1.5-8W,涨幅6.5W,对应PVDF成本涨了10W+,哪怕相对年初出也涨了8W+

也就是整个PVDF除了锂电池级别的都被R142B吃了

整个行业的利润都在这

担忧点:如果没有锂电级别的有利润吗

上面已经回答了

利润其实在R142B

另外,现在的情况是,全线供不应求

也就是光伏,锂电,涂料等都是供不应求的。

总结下

R142B可能是这一轮的核心竞争力

其次才是电池级的。

为啥联创上半年利润不好

1)联创的其他计提和亏损资产非常多

但是目前都在主动剥离

看年报就知道,他其他项目是亏钱的。

2)R142B涨价是最近疯涨的

上半年特别需求的量也不大,涨价幅度也不大

有望在下半年贡献业绩。

当然不做荐股,投资有风险

作者:天道酬勤我午休

低佣股票开户V:442557803

低佣股票开户V:442557803

低佣股票开户V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

如何进行鸡蛋期货的供需分析?

如何进行鸡蛋的供需分析?

如何进行鸡蛋期货的供需分析?

如何进行鸡蛋的供需分析?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59