消费长牛股之安琪酵母

发布时间:2021-7-19 11:46阅读:263

问一问

问一问一、行业分析

酵母是一种肉眼看不见的单细胞微生物,被广泛应用于烘焙、面点、酿酒等食品领域。我们平常食用的面包、馒头、饼干等所需要的蓬松的、有弹性的组织结构,都依赖于酵母的产气功能。

酵母工业属于生物产业中的发酵制品制造,生物产业是我国九大战略性新兴产业之一,中国已成为全球最大的酵母生产国和出口国。

预计未来五年,全球酵母产销量继续增长,寡头垄断态势持续,酵母市场主要增长来自于非洲、中东、亚太市场,潜力较大,酵母及衍生品细分应用领域越来越广,新兴市场和潜在市场处于快速演进发展中。

酵母行业属于资本和技术密集型行业。因此,酵母行业龙头具有规模优势、资金优势、技术优势,可以不断挤占小企业的份额。行业的进入壁垒较高,小企业没有足够的资金实力大量建设生产线,达不到规模效应,同时酵母产品的研发和生产对技术要求也较高,因此小企业只能慢慢被淘汰。

1.酵母行业的竞争格局

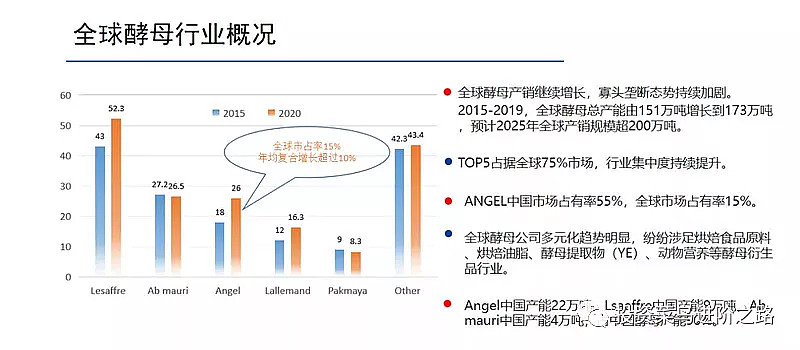

从全球看,酵母行业CR5超过70%,其中法国家族企业乐斯福为全球第一大酵母企业,全球共54个工厂,酵母类产品的产能达48万吨,酵母提取物(YE)的产能达5.3万吨,全球市场份额达31%。英联马利是一家英国企业,全球共40个工厂,酵母类产品的产能达26万吨,酵母提取物(YE)的产能达2万吨,全球市场份额达16.8%。我国的安琪酵母是亚洲第一,全球第三酵母企业,目前共有11条生产基地,酵母类产品的产能达27万吨,酵母提取物(YE)的产能达7.8万吨,全球市场份额达15%。

从国内看,安琪酵母的国内市占率为55%,龙头优势明显,而乐斯福和英联马利的市占率合计18%。

因此,作为国内酵母行业中规模最大、盈利能力最强的龙头企业,有望进一步提高行业集中度。

2. 酵母行业的规模

目前全球酵母产销持续增长,寡头垄断态势持续加剧。2015-2019年,全球酵母总产能从151万吨增长到173万吨,预计2025年全球产销规模将超过200万吨,同时这多出来的市场份额只会向寡头来集中。目前前5大企业市场份额超过75%,行业集中度持续提升。

酵母行业产能主要集中在欧美,超过总产能一半;近年来中国成为全球酵母产能增长最为迅猛的区域,带动了亚太乃至全球酵母产能的快速增长。

全球的活性酵母的市场增长其实是不均衡的,非洲、中东、亚太市场增长的潜力更大。这个很好理解,未来人口的增长主要集中在上述地区,那么酵母最基础的需求就是为大家做主食食用。那么人口增长快的地方,肯定酵母市场的增长潜力就更大。因此,占据亚洲核心市场,同时最先在埃及和俄罗斯布局市场的安琪酵母具有更大的优势。

(1)酵母产品

主要用于面食和烘培,中国人均烘培消费量存在较大增长空间。据资料显示,目前国内的酵母需求在35万吨,中国人均消费量仍不足0.3kg,而欧洲发达国家人均消费量已高达2.5kg,即使与日本等饮食习惯相近的国家相比,也存在较大差距。预计未来国内仍有一倍增长空间。

同时,中国目前的烘焙面包人均消费额仅为25美元/人左右,远低于饮食习惯相近的日本(161美元/人)和中国香港地区(100美元/人)。未来随我国居民消费水平的提高,以及烘焙食品在年轻消费者中渗透率的逐步增长,人均烘焙食品消费量也将随之快速上升。

安琪销售的酵母产品多为干酵母,而乐斯福和英联马利生产的多为鲜酵母。干酵母产品保质期长、运输储存要求低,较好的切合发展中国家经济发展水平偏低、冷链基础建设不足的现状。同时,干酵母更加适合非洲、中东季节干燥的地区。

乐斯福和英联马利的鲜酵母,主要是销往欧洲等发达国家。鲜酵母中含水量较多,需维持在恒温条件下保持细胞的活度,对运输冷链要求比较高,也会增加运输的成本。

据资料显示在海外市场,安琪大部分产品比同类竞品低10%左右,甚至有些差价达到15%左右。因此,当后期面对原料上涨时,公司比竞争对手更有提价空间,更容易占领市场份额。

(2)酵母提取物(YE)

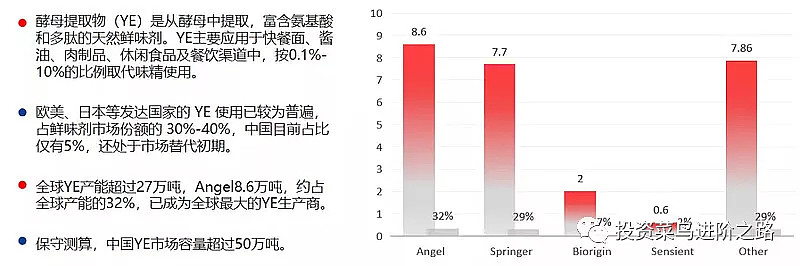

酵母抽提物(Yeast Extract)是一种增鲜剂,是补充或增强食品原有风味的物质。YE是从富含核酸及优质蛋白的食用酵母中提取出的一种物质,具有良好的鲜味。因此酵母抽提物成为了目前最为先进的鲜味剂。

全球YE产能超过27万吨,安琪酵母拥有YE产能8.6万吨,约占全球产能的32%,位居全球第一,已成为全球最大的YE生产商。

目前,从欧美、日韩等发达国家的YE使用看,YE已占鲜味剂市场份额的30-40%,而我国YE占比仅为5%,还处于市场替代初期。

伴随消费者健康意识增强及下游酱油、食醋、调味酱、火锅底料、坚果炒货、酱卤制品、速冻食品、饼干等行业稳健增长,保守测算,我国YE的空间约50万吨,仍有5倍市场空间。

二、公司简介

安琪创立于 1986 年,总部位于湖北宜昌,2000 年在上海证券交易所发行上市。主要从事酵母、酵母衍生物及相关生物制品的制造和经营,同时涉及食品调味、动植物营养、人类健康等领域的发展。

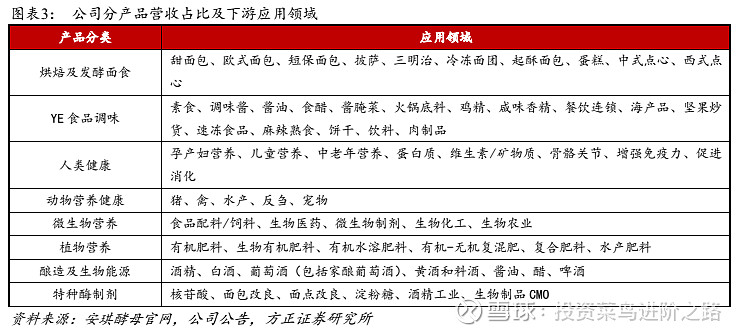

安琪酵母拥有8个以酵母为核心的业务群,已经成为全球最完整的酵母类产品和服务企业。

下面我们一起看看安琪酵母的全景图(营收,净利润,经营性现金流单位为亿)。

1.全景表

从上表中可以看出:(1)5年ROE都在15%以上,且平均值为21.26%,优秀!但是需要指出的是,小菜鸟观察了2010年到2014年的ROE,ROE的值是持续下降,最低到过5.29%,主要原因是公司的原材料成本上升导致毛利率下降,影响了公司的净利率水平。

后面随着原材料价格的下降,ROE又出现呈上升趋势,从这里我们可以看出原材料糖蜜价格对公司的利润起到很大的作用。

(2)毛利率一直在稳中有升,一直稳定在30%以上,净利率也一直维持在12%以上。去年由于原材料价格处于低位,同时小包装酵母销量大增,所以净利率也达到了最高值15.9%。

(3)营收从48.6亿上涨到89.3亿,5年复合收益率为12.9%;净利润从5.4亿上涨到13.7亿,5年复合收益率为20.5%,且远远高于营收的增速。需要指出的是从公司历年的净利润看,有些年份增长缓慢,而有些增长较快,所以公司的业绩有一定的周期性,这主要是受原材料价格波动的影响。2020年净利润大幅高增长主要是原材料成本下降的原因,同时因为疫情呆家里的人比较多,家庭消费量大增。

(4)5年净利润共45.2亿,经营性现金流共 62.5亿 ,经营性现金流与净利润之比(经现比)为1.38,经营性现金流净额大多数年份都大幅超过净利润数额,这说明企业赚的是真金白银,且赚取现金的能力非常强。

2.未来成长性的看点如下:

(1)行业集中度的提升。公司是酵母行业的龙头,全球第三大酵母公司,国内市占率稳居第一,随着公司规模和渠道的进一步扩张,行业集中度将持续提升;

(2)海外市场的拓展。公司大力打造品牌知名度并且不断挖掘海外市场,构建了遍布全球的营销网络,分业务或区域设立了13 个国内销售组织和6 个海外事业部,目前海外经销商数量已经超过3000 家。而安琪酵母早在人口增长主要集中的非洲和亚太地区布局,具有先发优势和成本优势。

(3)酵母及衍生品细分领域的广度和深度不断在拓展,新兴市场处于快速的发展。2020年中国在养殖行业开始正式的引入抗生素,从7月份开始,未来在养殖行业在动物的饲料中也会更多的用到营养素,也就是动物保健品。衍生附加品利用酵母中的营养元素提取出来天然物质,然后添加到饲料里。这一块业务在未来的增长也会非常的快。

(4)2020 年公司超额完成年度目标,同时确定2021 年实现销售收入102.56 亿元(+14.8%)、净利润同比增长10.32%的经营目标。同时根据公司“十四五”规划,2025 年期望实现营收150 亿元,五年营收复合增速约11%。小菜鸟认为随着渠道开发速度加快,行业集中度的提升,生物技术不断发展及历年管理层完成经营计划的可行度分析,“十四五”的规划目标完成的概率非常大。

3.风险点

(1)从产业链来看,安琪酵母处于产业链的核心位置,酵母的主要原料是榨糖以后的废料糖粒(糖蜜)。糖蜜每年在榨季集中采购。生产1 吨酵母需要糖蜜4.5-5.5 吨,用量非常大,占酵母生产成本的 45% 左右,所以糖蜜的价格变动直接影响公司的毛利率。

而中国的制糖行业竞争力弱,未来的产能会收缩,可能会导致糖蜜出现一定程度的紧缺。甘蔗是宿根性植物,宿根可生长 2-3 年,所以甘蔗种植存在着明显的周期,从而导致蜜糖价格有一定的周期性。2021年蜜糖的价格出现了一定程度的上涨,这个对我们明年的业绩可能也会有影响。不过安琪酵母具有一定的定价权,会根据原料价格的变化调节产品的价格从而抵消一部分影响。但蜜糖价格的变化需要我们时刻关注。

(2)国际经济政治形势进入分化期,国外疫情的反复,外汇利率的变化等等都有可能对业绩造成影响。

三、估值分析

总之,安琪酵母处于一个较好的赛道(虽然具有较重的资产,有一定的应收款项,不低的负债率),有很好的垄断优势,长期来看是一个好公司(具有一定的定价权),但是短期成本端有一定压力,同时去年业绩的高基数,都会对今年的业绩有一定的影响。

未来重点关注的是糖蜜价格会不会大幅上涨,这是最能影响公司利润的重点。

1.相对估值法

从图中可以看出,合理估值在30倍以下,2018年贸易战时因为业绩不好曾被市场打到历史最低估值20倍PE,2020年最低估值23倍PE。小菜鸟认为因为去年业绩的高基数影响,所以今年合理估值可以下修为23-27倍PE。距离目前还有10-15%的下跌空间。

根据财报中的经营数据分析,“2020 年公司超额完成年度目标,同时确定2021 年实现销售收入102.56 亿元(+14.8%)、净利润同比增长10.32%的经营目标。”则2021年的业绩为13.7*1.1=15亿,如果给27倍PE,市值为405亿,股价约为48.6元。

2.优秀个股下跌买入法。

通过观察发现如果大白马股公司的核心竞争力没有改变,一般调整25-30%左右。除非遇到系统性风险或者行业调整,可能会加大波动率至40%-50%。前期股价高点为71元,如果下跌25%,则为53元;如果下跌30%,则为49.7元。

提醒一句:估值是个系统工程,我们不能只用一个估值指标作为投资的依据,最好综合考虑,这样会给自己提供更大的安全边际。

综上所述,小菜鸟可能会在48元左右考虑买入,最极端做好下跌至40元以下的打算。

最后想说,估值没到低估区域的话就死活不出手,任凭市场东西东南北风,就是不出手,涨上去了也没关系,我们有的是耐心

低佣股票开户V:442557803

低佣股票开户V:442557803

低佣股票开户V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章