对道氏技术的估值计算

发布时间:2021-7-19 11:43阅读:376

问一问

问一问首先感谢两位 @姆爷Eminem @吴加布 对 $道氏技术(SZ300409)$ 道氏技术的分析,受益匪浅。

阅读了年报、问询和研报等大量资料,发现估值的时候对一个关键细节(佳纳能源贡献利润中三元前驱体和钴盐的利润占比)可能有所忽略,因此补充一下自己的看法。

公司介绍不啰嗦了,接下来直接按计算器。

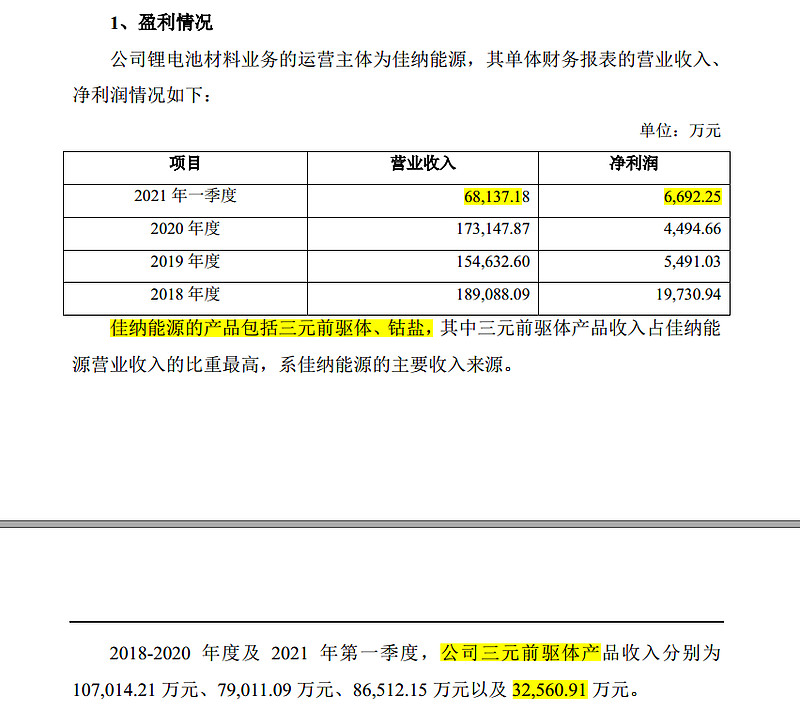

1、针对佳纳能源的估值

一季度收入6.8亿元(三元前驱体3.2亿元,钴盐3.6亿元),净利润6700万。

半年报预告净利润2.5亿元,由于佳纳能源贡献利润占比为94%左右,因此佳纳能源半年报净利润为2.5×94%=2.35亿元,全年预估为2.35×2=4.7亿元(保守一点,上下半年暂时估计成一样的)。

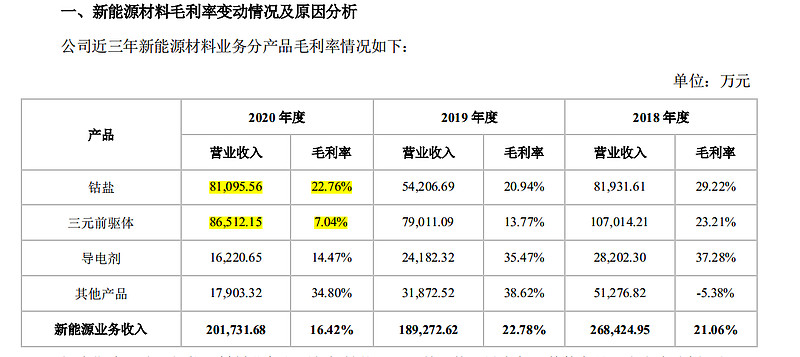

但是这里是姆爷稍微忽略了的地方,就是净利润4.7亿元的构成,具体分产品的净利率没有,但是从2020年全年的毛利率上面我们是可以看出来的。

可以很清晰的看到,三元前驱体和钴盐在2020年收入差不多的情况下,毛利率基本上是1:3,所以我们可以粗略地认为二者贡献净利率的比例差不多也是1:3。

所以佳纳能源的利润中4.7×1/4=1.2亿元为三元前驱体的利润,剩下3.5亿元为钴盐的利润。

再根据可比公司,三元前驱体对标中伟股份,2021年前瞻PE为87倍;钴盐对标华友钴业,2021年前瞻额PE为65倍。在考虑行业地位和短期新能源积累的情绪风险后,考虑到年底前有20%的系统回调,分别在对应的估值上再打8折,所以佳纳能源估值为1.2×87×0.8+3.5×65×0.8=265亿元。

2、关于陶瓷和导电剂的估值同意 @吴加布 的分析,给予一共60亿元,所以整体道氏技术估值为325亿元。

整体下来比两位都要低,主要是考虑到佳纳能源中钴盐贡献的利润更多,三元前驱体的估值要比钴盐高,另外加入了锂电池板块系统性回调的打折。之所以各种保守和打折,主要是为了给自己留出足够的安全边际。

考虑了这些变量之后,可以看到道氏技术仍然严重低估,目前171亿元的市值,接近一倍的上涨空间

低佣股票开户V:442557803

低佣股票开户V:442557803

低佣股票开户V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

基金估值是怎么计算的?

基金估值是怎么计算的?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08