投研札记(3):SaaS赛道遍地是黄金

发布时间:2021-7-19 10:15阅读:295

问一问

问一问前段时间集中看了一波美国一级市场的SaaS项目,让我有一种遍地是黄金的兴奋感。于是做了这个梳理,分享给大家,希望对大家挖掘二级市场SaaS赛道里的黄金提供一些弹药。这次分析主要从4个方面展开:① SaaS是门什么样的生意?② 当下SaaS赛道的投资机会在哪里?③ 怎么筛选出好的SaaS公司?④ 有哪些值得关注的SaaS公司?文章仅作为自我研究的记录,不构成任何投资推荐,欢迎大家留言交流,多多反馈。

一、SaaS 101

首先给不熟悉SaaS的朋友快速普及一下这个赛道。

SaaS全名叫software as service,软件即服务,简单理解就是一种部署在云端的软件服务模式,按订阅制付费使用软件,就好比用电一样,按需供应,定期缴费。SaaS大体可以分为两类:一类是服务于不同垂直行业的SaaS软件,比如制造、金融、医疗、零售等,另一类是服务于不同职能环节的SaaS软件,比如销售、生产、研发、HR等。

SaaS其实并不是一个很新的概念了,2004年Salesforce上市标志着SaaS时代的到来。SaaS公司一出道就展现出了非常优秀的商业模式特征:

-订阅付费,自动续费,产生可预见的经常性现金收入

-客户一旦使用,数据和工作流都会在软件平台上沉淀,客户粘性强,切换成本高

-软件的产品化程度高,容易规模化复制扩展,毛利高

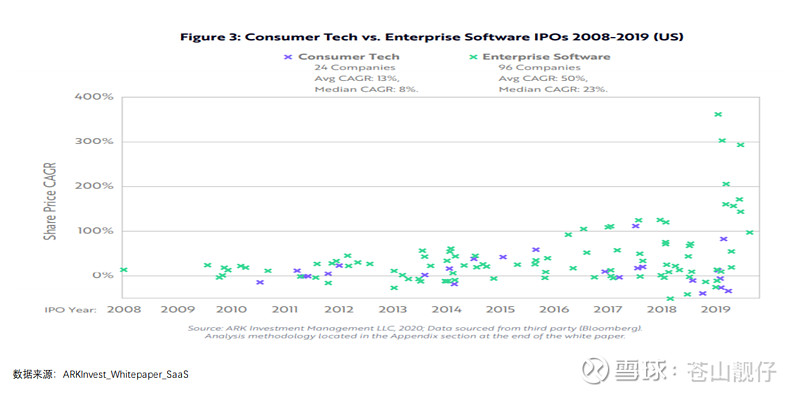

好的商业模式设计奠定了好的业务增长基因,过去10年SaaS行业快速增长,2019年SaaS公司收入总计1000亿美金,占企业服务软件市场25%。同时,SaaS公司在资本市场的表现也十分亮眼,2009年至2019年间,有98家企服软件公司上市(是同期消费类科技公司的4倍),其中80%是SaaS公司。同样的10年间,上市企服软件公司的股价年化复合增长率达23%(是同期消费类科技公司的3倍),而在20家股价增长率最高的上市企服软件公司中,19家是SaaS公司。

商业模式的发展离不开底层技术的不断进步,SaaS行业这几年的高歌猛进离不开云计算、移动互联网、自动化这3股底层技术推力,而这3个方向本身和周边也孕育出了很多投资机会。

-云计算的普及解决了SaaS软件使用“可及性”的问题(Accessibility)。SaaS公司无需像过去企服软件公司那样为客户部署和管理数据中心(On Premise),可以租用云计算厂商的计算资源开发软件应用,让客户直接在云端按需付费使用软件服务,使得SaaS软件触及客户的门槛极大降低。“云”基础设施领域目前巨头林立,格局基本已定,但发展空间仍然巨大,尤其在“云”渗透率还不高的地区比如中国。此外,提供基于多云支持和管理的各种运维SaaS、安全SaaS、存储管理SaaS也逐渐成为云原生时代的刚需,这些细分领域也跑出了一批优秀的小巨头,比如Snowflake和Databricks。

-移动互联网的变革解决了SaaS软件使用“必要性”的问题(Necessity)。移动互联网广泛而深刻地改变了世界商业运转的模式,逼迫各行各业进行数字化转型,将业务流搬到线上,以融入新经济体系中,这催生了大量软件应用的需求。同时,疫情让远程化办公成为工作新常态,进一步加快了企业使用云端软件进行线上协作办公的步伐。移动互联网基础设施目前在发达国家已很成熟,可以重点关注在移动互联网渗透率还较低的发展中国家的投资机会,比如印度、东南亚、拉丁美洲等地区。

-自动化、AI、低代码/无代码等新技术的融入提升了SaaS软件的服务价值定位,SaaS 不再只是统筹工作流的效率工具,而不断向着能够组织、分析和预测工作数据的自进化中枢平台演变。过去的企服软件需要依赖专业工程师的大量开发投入来实现服务增值和提供个性化服务,而新一代SaaS软件开始融入软件自动化(Robotics Process Automation)、机器学习、低代码/无代码等新技术,使得软件开发和操作变得更加平民化和智能化,不依赖大量专业开发者人力投入,也能实现服务价值的升级。软件自动化这个领域可以关注今年刚上市的Uipath以及即将上市的Automation Anywhere。

二、SaaS赛道未来的投资机会在哪?

对SaaS这门生意有了基本了解之后,接着跟大家分析这个赛道里我认为的投资机会在哪里。可以从几个维度分别来看:

-从地域来看,我更看好美国的SaaS公司

-从服务客户类型来看,我更看好服务中小企业的SaaS公司

-从获客策略来看,我更看好采用ToC化获客策略的SaaS公司

-从软件服务类型来看,我更看好3类SaaS公司:提供协作型职能软件的SaaS公司、提供API服务聚合的SaaS公司以及提供开源软件的SaaS公司

接下来逐一跟大家拆解分析:

1.为什么是美国的SaaS公司?

一句话概括,就是美国SaaS赛道已经发展到了“摘果子”的成熟阶段。

从供需的角度看:供给方面,美国的风投资金给SaaS企业的大量创办和规模化提供了相当充裕的资金弹药,2009-2019年间美国软件领域的风险投资从每年70亿美元增加至每年440亿美元。需求方面,美国大部分行业已经早过了高速发展的阶段,进入了缓慢增长的饱和期,“开源”已非主要矛盾,靠精细化管理“节流”才是关键,这样一系列降本提效的数字化软件工具就有了广阔的勇武空间。

从商业和投资逐利的角度看:美国企业的“信息化”程度普遍较高,老一批企服软件公司已经培育了美国企业良好的付费意愿和习惯,企业愿意为SaaS产品买单,因此美国好的SaaS公司收入和现金流很好,能活得很滋润。再加上前文提到的SaaS企业在美国资本市场能获得较高的估值,风投有理想的退出通道和投资回报从而愿意在这个赛道持续再投入,这些点串起来形成了一种让美国SaaS企业从创办到成长再到上市的良性循环通道。

再从社会文化角度看:美国更容易出现SaaS软件百花齐放,百家争鸣的局面,我观察有几个底层的文化原因。首先,美国企业有比较深的工程师文化,技术人员对于公司软件采购有较强的话语权,所以SaaS服务是否会被采购很大程度就落到了产品是否足够好,是否能打动工程师这个维度,这给往往以产品和技术见长的新兴公司提供了机会。其次,美国司法、税务、福利体系很完善,企业信息化程度很高,整个社会经济体系运转的透明度较高,SaaS公司面对的客户内部使用阻力较小。最后,就是美国人民工作和生活界限划得比较清,从硬件到软件,上班和生活基本是两套体系,不太像咱们国内微信那样工作生活两手抓,这给各个垂直领域不断涌现出新兴的SaaS公司提供了空间和好的氛围。

对比看中国的SaaS赛道,随着人口红利的消失,企业开源节流绝对会是大趋势,但中国整个SaaS市场还需要较长的时间去培育。这背后有很多复杂的原因,比如中国很多行业仍处于快速搞发展的阶段,增加销售投入远比降本提效重要;比如中国以国有企业为主,整体对SaaS产品的付费意愿较差,国内SaaS公司都被逼成了IT包工头,一直出不了真正意义的SaaS巨头;比如从文化上,IT采购在中国还是自上而下的管理层商业决策行为,通过SaaS工具让企业运转更加透明化也不符合很多企业主的既得利益。总体看,在中国投SaaS赛道还需要耐心,各方面条件还不是很成熟。

2.为什么是服务中小企业的SaaS公司?

中小型企业是美国经济的“腰部力量”,美国有3000万家中小型企业,占美国企业的99%,员工接近6000万人,占美国劳动人口的一半,这是一个规模巨大但在过去十年信息化和数字化渗透率很低的市场。过去企服软件公司主要都专注服务于大型企业,因为只有大企业才有通过信息化降本提效的刚需以及持续为高昂而复杂的软硬件部署和服务买单的财力。但如今在云计算、移动互联网以及疫情的催化下,大批中小企业开始主动全面拥抱SaaS工具。而中小企业井喷式的需求,让Shopify 、Zoom、Slack等一批重点服务中小企业的SaaS公司迅速崛起,根据IDC估算,目前美国中小型企业SaaS市场的规模已达近390亿美元。

我们来展开分析导致中小型企业SaaS市场崛起的3个主要因素:首先,随着移动互联网的普及,App、电商、移动支付、社交平台已渗透到了全球经济每一个细小的单位体中,无论是非常传统的线下为生的小企业,还是寄生在大电商平台和社交平台的小微企业,如果不进行云化和数字化转型几乎无法应对移动互联网商业社会日趋激烈的竞争。小到一个披萨店,如今若没有打通线上外卖的功能可能就会失去一大块客源。而要放在疫情期间,更有可能直接面临倒闭。疫情一方面加快了传统线下小企业把业务搬到线上的步伐,同时还催生了一大批为远程而生的小公司,数字原生成为标配。最后,云计算等基础设施的普及让SaaS公司可以为中小企业提供按需订阅且价格实惠的软件服务,有的软件甚至按月按人头付费,这样中小企业用得起,对于SaaS公司而言,产品虽然客单价不高但使用人数很多,同样有利可图,商业模式也就走通了。

但相比大企业,中小企业客户有一个问题就是更容易因经营不善而倒闭,从而造成服务他们的SaaS公司客户流失,收入不够稳定。这点就要求SaaS公司服务的行业跨度要足够广,客户数量要足够多。此外,一些服务于中小企业的SaaS公司开创了一种“羊毛出在猪身上”的商业模式:以向中小企业免费提供服务作为流量入口,再利用积累的流量向产业链上的大公司收费。比如专门帮中小企业处理员工保险办理服务的SaaS公司Zenefits,通过给中小企业免费提供保险办理的入口积累流量,用户如果在入口办理保险,保险公司就需要支付给Zenefits 5%的佣金。

3.为什么是采用ToC化获客策略的SaaS公司?

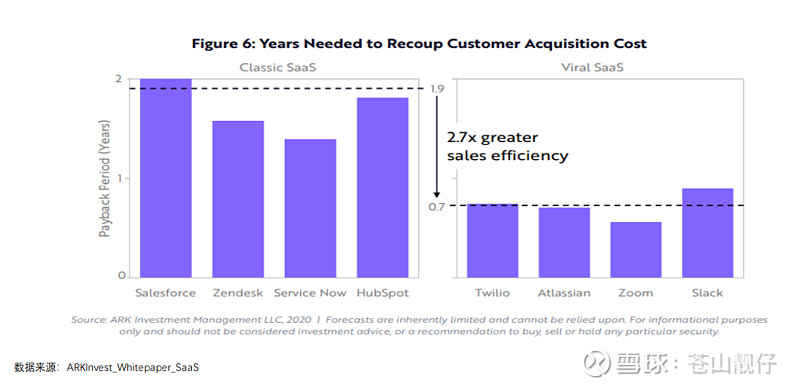

在ToC的世界里,产品力是驱动获客的核心因素,但放在企业服务领域,由于过去以服务大型企业为主,企服软件公司往往需要建立一个庞大的直销团队,通过自上而下的路径进行销售,这种方式获客成本高,销售效率低。云服务模式的全面渗透,使得企业软件低客单化和采购决策扁平化,很多SaaS 公司由此开始采用更能自增长、更具成本效益的消费级市场的获客策略:围绕C端用户进行免费试用服务,由C端用户在组织内部进行传播,形成使用口碑之后,再引发公司决策采购。比如Twilio的策略就是优先服务目标客户公司内部的开发者,开发者可以免费试用Twilio的平台,可以访问自助文档并获得免费客户支持。一旦开发者确定了Twilio的软件满足需求,就可以根据使用情况灵活地增加对Twilio云平台的消费。还有一些协作型SaaS软件如Zoom,Slack,Dropbox 等,更是充分利用了ToC销售策略中经典的网络效应和病毒式传播的方式驱动销售增长:现有用户邀请新用户,带来无需直接销售介入的用户自增长。这种自我传播性高的ToC化获客策略销售效率高,极大的降低了SaaS公司获客成本。从下图我们也能清晰地看到采用ToC化获客策略的SaaS公司的销售投入回收期远低于采用自上而下销售策略的老一代SaaS公司。

4.为什么是提供协作型职能软件的SaaS公司?

相比专注纵向服务于垂直行业的SaaS公司,我更喜欢横向服务于职能环节的SaaS公司。因为任何一个行业里的公司业务的开展都离不开销售、HR、财务、通讯等这些业务环节,因此服务于这些职能的软件有很强的跨行业通用性。这一方面使得软件能服务到的市场(TAM)更大,另一方面可以避免受到特定行业特性和周期性的影响。比如前段时间我看了一个美国专门服务于基建行业的SaaS公司Procore,主要受拜登计划大力发展美国基建预期的影响,一度在一级市场很火,但最后我没有参与投资,因为长期看这家公司和美国基建行业的走势关联性很大,且建筑行业现金流回笼比较慢,作为产业链的一个环节也免不了会受到行业负面特性的影响。如果再进一步选,我更看好职能型软件里那些可以横跨公司内部不同部门的协作型软件,比如通讯软件Slack、视频会议软件Zoom、文件签署软件Docusign。因为他们天然被多用户使用,天然具备网络效应,自我传播性高,订单转化率和续费率自然高,而且增购也变得容易。

5.为什么是提供API服务集成的SaaS公司?

原来本地化部署的软件,需要由专门的系统集成商来进行系统集成,然后再交付给客户。各个软件之间的兼容性不好,存在大量重复的功能,造成大量资源浪费。云服务模式的全面渗透让各个SaaS公司在“云端”进行相互嵌入和相互集成变得更加便捷,也变得更加经济可行。通过开放API接口相互嵌入,SaaS公司之间可以做到充分的专业化分工,只需要专注于少数核心功能,其他功能可以通过调用其他应用的API来实现。就像乐高积木一样,API让软件模块堆叠在一起变得很容易,能够快速构建新的软件解决方案。随着SaaS应用的不断增多,对 API的需求也不断增长,相应催生了一批提供特定功能的API模块或者API服务聚合器。比如支付领域的Stripe、通信领域的Twilio、数字身份管理领域的Okta。

6.为什么是软件开源的SaaS公司?

开源软件已经逐渐从极客驱动的非主流开始逐渐成为软件开发和增长模式的主流。主要源于两点:

①商业模式上取得的进步,Open Core免费+SaaS订阅付费模式开始跑通。具体说来,就是将95%个人使用的核心功能免费开源,将剩余5%的高端专有功能闭源,通过SaaS订阅模式收费,服务有需求的企业级客户。② 构建开发者开源社区生态,鼓励经验分享,通过社区运营俘获工程师的心,利用社区的网络效应免费聚集大量商机和线索,最终完成客户转化。

这一波开源浪潮里比较优秀的公司包括Databricks、 Hashicorp、Elastic 、MongoDB

三、怎么筛选出好的SaaS公司?

明确了投资大方向后,咱们再来看看具体有哪些有效的数据框架和方法能帮助我们大浪淘沙,筛选出好的SaaS公司来。

评估SaaS公司我觉得主要就紧盯收入,因为P/S是目前二级市场对 SaaS公司评估的最主要标准。SaaS赛道处于高速增长期,很多SaaS公司净利润和现金流仍亏损,没法用现金流折现和P/E的估值方法来估。而收入这个单一指标可以从多个不同的层面来进行拆解分析,从而能对SaaS公司的质地有不同维度的评估。

此处必须跟大家推荐下Redpoint Ventures的大神级VC投资人Jamin Ball定期对SaaS公开市场数据的梳理和总结,非常专业和全面,接下来的分析我也会多处引用他报告理的数据。(Jamin大神定期报告连接如下:网页链接)

1.收入的增速

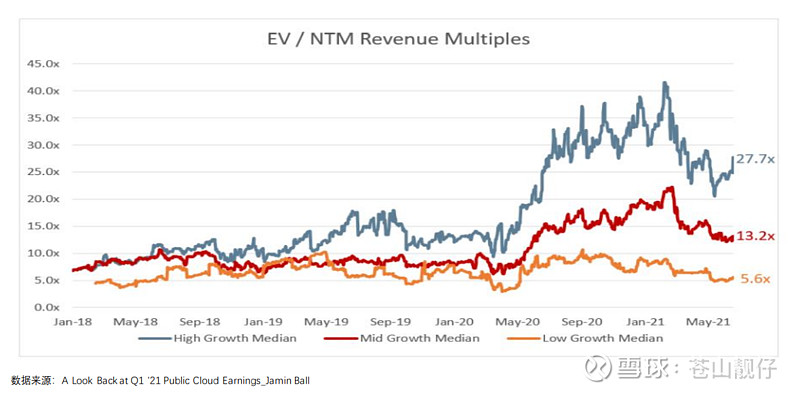

收入增速是评估SaaS公司的首要指标,那怎么界定收入增速的快与慢以及其与公司估值之前的关系呢?我们借助Jamin大神的这张图来做一个分析。首先,可以非常清晰地看到SaaS公司收入增长速度与估值成正相关性,增长越高的企业能获得的估值溢价越高。再细化一点看,收入增速超过30%的SaaS公司被定义为高速增长公司,对应27.7倍中位数P/S;收入增速15%-30%的定义为中等增长公司,对应13.2倍中位数P/S;15%以下增速的定义为低增长公司,对应5.6倍中位数P/S。

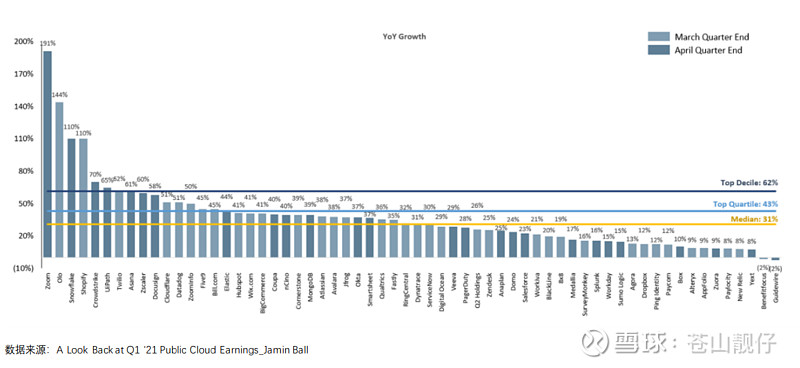

接着我们再具体来看SaaS上市公司2021年Q1的收入增速的整体情况,中位数增速为31%,前四分位数增速为43%,前十分位数增速为62%,达到这个增速水平的有Zoom,Olo,Snowflake,Shopify,Crowdstrike,Uipath,Twilio这7家公司。

值得一提的是,采用ToC化获客策略的新一代SaaS公司的收入增长的斜率要比其他SaaS公司大很多,以Slack公司为例,产品上线4年就达到了4亿美金的年收入。

2.收入的可预见性

SaaS企业的收入增速虽比不上ToC互联网公司,但二级市场愿意给很高的估值,主要就是由于SaaS公司收入的可预见性很强。SaaS软件订阅制自动续费的模式能产生可预见的稳定现金收入,而客户一旦使用该软件服务,数据和工作流都会在软件平台上沉淀,如果不是产品不符合客户需求,一般不会轻易切换,客户粘性强。

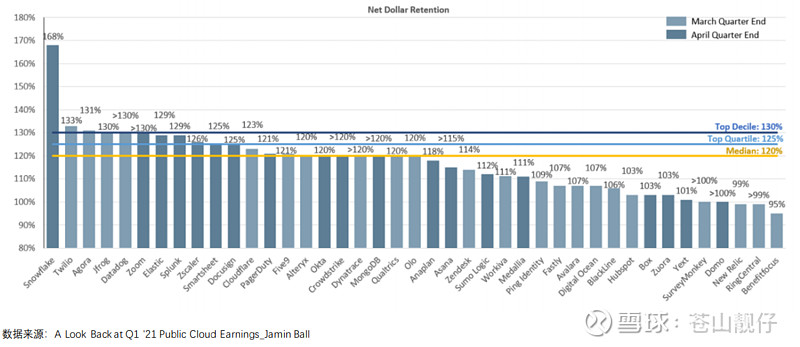

衡量SaaS公司未来收入可预见性有一个很重要的金标准叫收入留存(Net Dollar Retention),其计算方法为,存量客户在新一年产生的所有收入作为分子,这批客户在前一年产生的所有收入作为分母,两者相除。这个指标背后的意义在于即便公司砍掉所有销售不再获取任何新客户也能保证的收入比例,所以这个数据越高越好,优秀的SaaS公司收入留存都是超过100%的,这表明客户不仅仅在原有模块上续费,还增购了新的模块,或者是把产品从公司一个部门推广到了更多部门甚至全公司使用。Jamin追踪的上市SaaS公司2021年Q1收入留存率基本都在100%以上,中位数留存率为120%,前四分位数留存率为125%,前十分位数留存率为130%,达到这个留存水平的有Snowflake,Twilio,Agora,Jfrog,Datadog,Zoom这6家公司。

即便SaaS公司收入在增长,但收入留存在下滑,也需要非常谨慎,得分析背后的具体原因。如果是客户公司倒闭造成的流失,那要关注公司覆盖的行业够不够广,客户数量够不够多,有没有可能从客户产业链的其他环节获取收入;如果是客户切换到竞品导致的流失,那要关注公司产品更新迭代的进度够不够快,有没有满足当前目标客户的业务需求变化;如果是客户放弃使用该类型产品导致的流失,那要反思公司产品到底有没有真实的市场需求。

3.收入的可扩张性

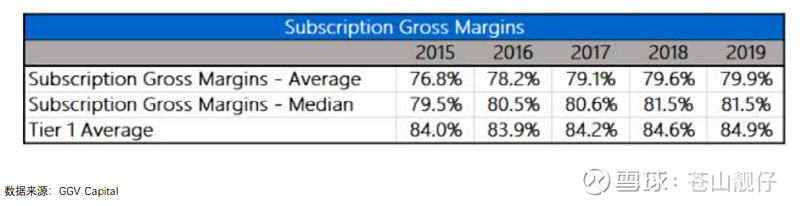

公司收入的可扩张性主要取决于收入是靠什么挣出来的,收入最好主要来源于软件产品订阅而不是工程师提供服务,因为前者标准化程度高,扩张边际成本低;后者标准化程度低,在收入规模增加的同时投入的工程师数量也要相应增加,还增加了公司管理的难度。收入可扩张性主要用毛利率这个指标来衡量,从Morgan Stanley做的统计可以看到靠标准化产品订阅创收的企服公司毛利率合理水平在80%左右。

但如我在Palantir的分析里提到过的,一些产品化程度并不高的软件公司单看毛利其实并不低,是因为公司会把一些跟收入成本相关的人工费用“藏”到三项费用里。所以需要仔细看一看财报里关于这些与收入直接相关的人工成本具体是怎么定义和划分的,以此权衡在算毛利率的时候是不是应该也考虑进去。

4.收入的质量

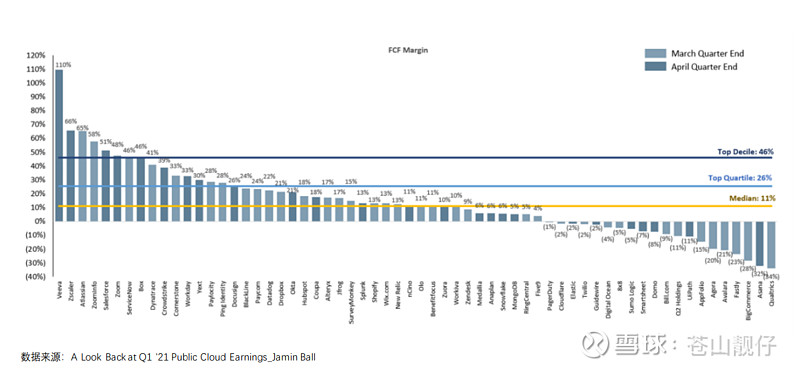

收入可以划分为3种不同的类型,有签署合同后确认的合同收入,有按会计准则确定的财务收入,还有公司实实在在收到的现金收入,3种收入所体现的收入质量也不一样。合同收入质量最低,因为往往合同收入的确认都带条件,比如里程碑条件、时间条件等等,条件一旦不满足或者客户不验收,收入就无法实现。财务收入也有一定欺骗性,可以通过应收账款的方式确定了财务收入,但如果客户拖欠不付款,也会给公司现金流造成压力。所以最重要的是收到现金收入,很多美国优秀的SaaS企业都是预收现金的,所以这些公司的财务利润虽然为负,但现金流层面其实都已经开始盈利了。评估收入质量可以用自由现金流利润率(Free Cash Flow Margin)这个指标,计算方法为经营性现金流减去资本支出除以财务收入,体现了一个公司将收入转化为现金的效率。

5.创造收入的效率

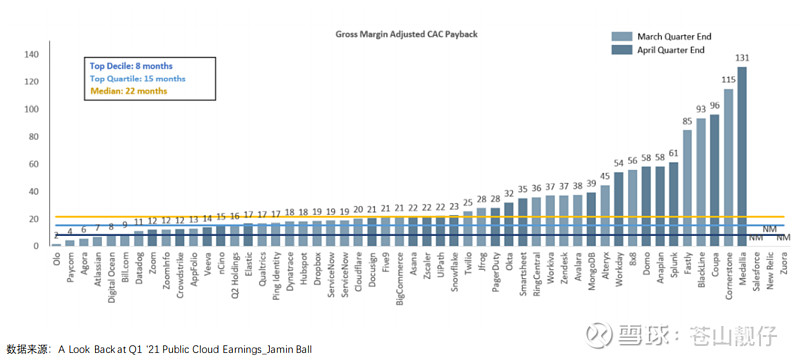

创造收入的效率也是一个非常重要的维度,主要用销售投入回收期这个指标来评估,其计算方法为,上一年度的销售和营销支出除以本年度的毛利增长。如果要折算成月作为单位,则在此基础上乘以12。这个指标的意思大概是公司一年的销售成本要多长时间能回本,数字越小表明销售投入回收周期越短,销售效率越高,反之亦然。投入回收周期能在12个月到24个月的算销售效率很优秀的公司,12个月内的算最顶尖的公司。这里面有2个很有意思的现象:一个是上市SaaS公司的投入回收周期普遍比未上市的SaaS公司长,因为能到上市这一步的都是收入比较厚的公司,有稳定的存续收入支撑更长的销售周期。另一个现象是有很多销售效率很高的SaaS公司采用了前文提到的ToC化获客策略,比如Zoom、Atlassian等。

四、有哪些值得关注的SaaS公司?

前文已经把我看好的SaaS方向做了详细界定,具体化到公司,我也把目前自己比较关注的20家上市SaaS公司列一列,算是抱砖引玉,之后我会抽时间单独再写文章分析其中几家有意思的公司。这20家公司包括: $Zoom Video通讯(ZM)$ 、 $Shopify Inc.(SHOP)$ 、Datadog、Twillio、Crowdstrike、 $Snowflake(SNOW)$ 、Elastic、Atlassian、Agora、Veeva、Hubspot、Uipath、Zscaler、Alteryx、Wix、Okta、Ringcentral、Olo、Docusign、Asana 。

此外,其实一级市场也有好大一批中晚期的优秀SaaS公司,未来几年会陆续上市,大家也可以持续关注下SaaS公司新股IPO情况,一级市场里我个人比较关注Databricks、Stripe、Rippling、Gong、Kong、Hashicorp、Gitlab、Discord、Docker、Automation Anywhere这10家公司

低佣股票开户V:442557803

低佣股票开户V:442557803

低佣股票开户V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章