五个核心赛道的“隐忧”

发布时间:2021-7-16 14:17阅读:639

问一问

问一问1.0

先说消费。

消费行业主要是看白酒。

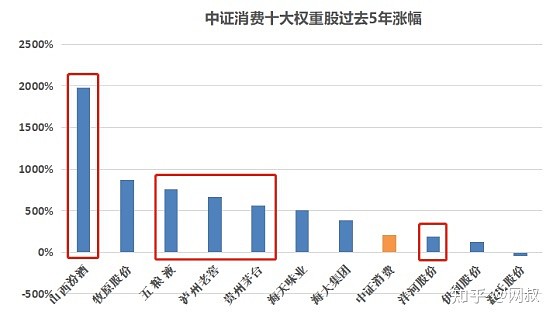

中证消费十大权重股中,白酒股有5只,总权重是39.09%。

中证消费指数53只成分股中,白酒股有12只,总权重是45.1%。

过去5年,中证消费涨了213%。

权重白酒股中,

山西汾酒,涨了1980%,

五粮液,涨了755%,

泸州老窖,涨了664%,

贵州茅台,涨了564%,

洋河股份,涨了192%

也就洋河股份涨幅落后中证消费指数。

白酒股权重高,涨得又好,中证消费指数上涨全靠白酒股,特别是茅五泸、山西汾酒等龙头白酒股推动。

而得益于巨大的涨幅,和为投资人带来的巨额盈利,白酒被冠以“YYDS”的称号。

买白酒股(基金)也成了不少人的信仰。

不过,白酒行业也不是没有隐忧。

白酒行业的隐忧是什么呢?

业绩增速匹配不上高高在上的估值。

这是主要白酒股过去3年业绩增速和未来3年业绩增速预期对比。

贵州茅台、五粮液、泸州老窖、山西汾酒,业绩复合增速均有不同程度下滑。

受主要白酒股业绩增速下滑影响,中证白酒业绩增速将从20.3%降至18.8%。

中证消费更惨,复合增速从32.5%降低至13.5%。

一般来说,业绩增速越快,成长性越明显,估值也就会越高,不断推动股价上涨。

如果增速降低了,理论上白酒股的估值也会下降……

但是恰恰相反,和2017年底相比,主要白酒股的估值都提升不少。

白酒股的估值平均提升了1.5倍。

(中证消费的估值也提升了1.2倍。)

具体到估值,

中证白酒的PE是52.71,PE百分位是91.85%,估值比过去10年中91.85%的时间都高。

(中证消费的PE是38.52,PE百分位是92.8%,估值比过去10年中92.8%的时间都高。)

不管是看PE,还是PE百分位,白酒(消费)都处于绝对高估状态。

诚然,白酒是好赛道,行业赚钱能力强,龙头企业也有一定的成长空间,这也是过去几年机构一直报团白酒股的原因。

但再好的行业,估值也不可能永远高高在上吧?

未来大概率会回归。

当然,估值回归并不是说消费股股价一定会下跌。股价横盘震荡,或小幅上涨,通过业绩上涨来消化估值也是可以的。

2.0

再来看医药。

医药是既有远忧又有近忧。

先说近忧:医药行业估值过高,且依靠业绩消化估值的黄金期已经过去。

说一个好消息。

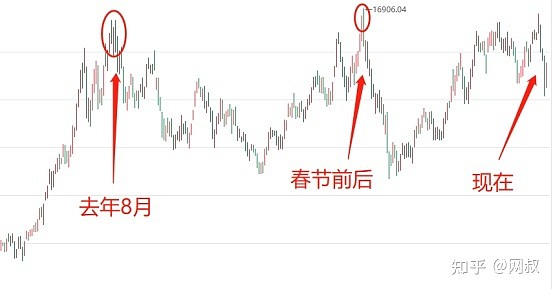

去年8月份以来,全指医药指数的估值已经下降很多了。

PE已经从71.91降到43.73。

PE百分位也从99.77%降低到75.59%。

更可喜的是,在估值下降的过程中,全指医药指数(可以理解为净值)并没有下跌多少,春节前后还创出了历史新高。

估值下降,股价为什么不跌呢?

秘密就是:业绩上涨消化了估值。

这是过去10年医药股单季度平均净利润变化情况。

因为疫情原因,去年2季度以来医药行业净利润已经连续4个季度大涨。

净利润通常采用过去4个季度的滚动净利润。

过去4个季度,医药行业净利润持续飙升,极大拉低了医药行业的估值。

不过,医药行业净利润能否持续飙升是要打问号的。

首先,新冠疫苗已经上市许久,海外疫情得到控制的概率在增加,对中国医疗器械等产品需求的高峰期可能不远,甚至已经过去了。

其次,即使当前需求高峰能持续下去,如果没有疫情失控带来更高的需求高峰,那医药行业净利润最乐观也是维持在当前这个水平。

而估值用的是过去4个季度的滚动净利润。

利润停止增长,或增长放缓,业绩拉动医药股估值下降的动力会大大减弱。

当然,这么说,并不是说医药股会选择股价下跌的方式杀估值

但是必须要在这里提醒一个事实:医药行业通过业绩增长消化估值的黄金期已经过去了。

再说远忧:医药行业可能被集采和其他政策持续打击。

医药行业可以大致分为:药品、医疗器械、医疗服务这三大细分行业。

药品又可以进一步细分为:仿制药、创新药。

创新药,又称“原研药”,是药企独立研发出来的药,受专利保护,技术含量高,价格也较高。

仿制药,就是等创新药专利保护期过后,其他药企仿制的药,技术含量低,价格也较低。

多年发展后,国内仿制药市场依然面临企业众多、但技术水平参差不齐的问题。

2016年3月,国务院发布“仿制药一致性评价”政策,要求药企的仿制药在质量和疗效上必须与仿制的原研药一致。

一些技术水平低的仿制药企业就此被淘汰。

2018年,以“4+7城市集采”为突破点,医药带量采购政策(简称“集采”)快速推进,不少药企仿制药价格一下子降了90%,甚至更多。

从此,仿制药沦为平价产品,和“暴利”无缘。

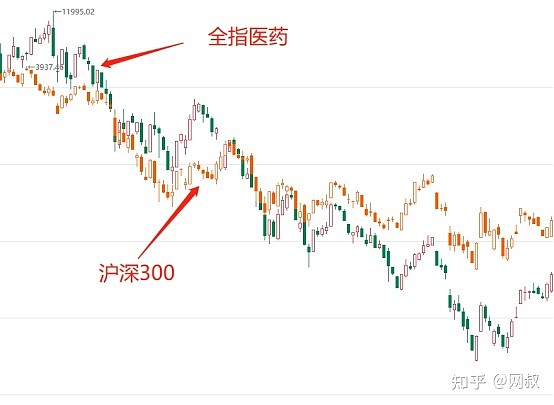

受集采影响,2018年医药行业血流成河,全指医药最多跌了41.7%,大幅跑输沪深300指数。

2020年10月,集采的风吹到了医疗器械头上。

10月16日,上海阳光医药采购网发布《国家组织冠脉支架集中带量采购文件》。

用于心血管病治疗的冠状支架成为首个倍集采的医疗器械,价格从集采前的上万元降至2850元。

10月19日,周一开盘,处于集采风暴中心的医疗器械板块血流成河。

凯利泰大跌9.54%、乐普医疗大跌8.83%、三鑫医疗大跌8.08%...

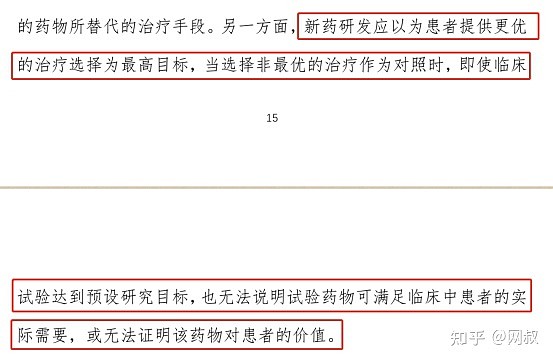

2021年7月2日,国家药品监督管理局药品评审中心发布《以临床价值为导向的抗肿瘤药物临床研发指导原则》。

文件中有这么一句话:

新药研发应以为患者提供更优的治疗选择为最高目标,当选择非最优的治疗作为对照时,即使临床试验达到预设研究目标,也无法说明试验药物可满足临床中患者的实际需要,或无法证明该药物对患者的价值。

简单点理解,这段话传达出来的意思就是:

今后,药企研发新药,最好先问问自己,新研发的药能否比市面上最好的药效果还要好。

一句话概括就是,尖端、前沿的创新药行业也开始内卷了。

仿制药、医疗器械已经被集采,创新药也被政策“点名”,野蛮发展的医美等医疗服务行业会不会受到政策的“照顾”?

不知道。不排除被“照顾”的可能。

未来,医药行业大概率还要在“政策关照”下前行许久。

3.0

接着讲互联网。

互联网行业最大的隐忧有2个:

(1)流量见顶带来的行业内卷

(2)反垄断

先说说流量见顶带来的行业内卷。

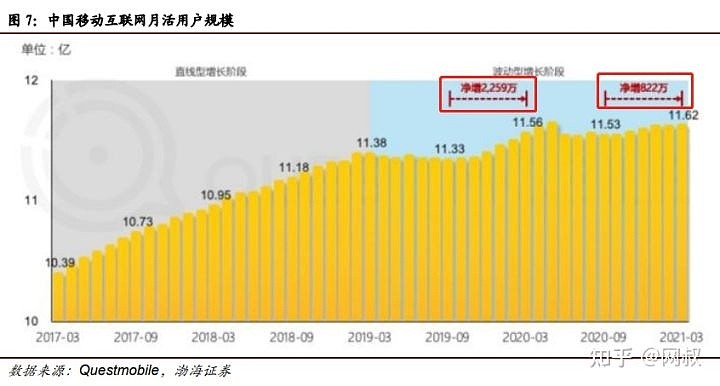

这是中国移动互联网月活用户规模。

两个明显的变化:

(1)2019年之后,月活用户增速从直线增长阶段,进入了波动增长阶段。

(2)进入波动增长阶段后,增量还在持续放缓。

2019年3月到2020年3月,活跃用户增长了2259万。

2020年3月到2021年3月,活跃用户仅增长了822万。

曾几何时,庞大的潜在用户群体,为互联网行业带来了源源不断的低成本流量。

现在,潜在用户基本被充分挖掘,每一个新增用户的背后都是昂贵的流量成本。

互联网行业已经卷的不要不要的了。反映到财务数据上,就是营收增速的不断下降。

这是腾讯和阿里巴巴营收增速。

2017、2018年后,互联网两大巨头的营收增速在以肉眼可见的速度放缓。

而且,根据市场一致预期,未来几年营收增速还将持续放缓。

再来说说反垄断的事情。

2020年12月14日,市场监管总局对对阿里巴巴、阅文和丰巢未依法申报违法实施经营者集中案作出50万元的顶格行政处罚。

2020年12月16日,中央经济工作会议强调“强化反垄断和防止资本无序扩张”。

2020年12月24日,市场监管总局对阿里巴巴集团涉嫌“二选一”垄断行为进行立案调查。

2021年2月7日,市场监管总局发布《关于平台经济领域的反垄断指南(正式意见稿)》

2021年3月12日,市场监管总局对包括腾讯、百度、美团、苏宁以及阿里巴巴、京东、字节跳动、滴滴控制的关联方在内的12家国内互联网科技企业未依法申报违法实施经营者集中案作出顶格处罚,分别处以罚款50万元。

2021年4月10日,市场监管总局对阿里巴巴“二选一垄断案”处以182.28亿元罚款。

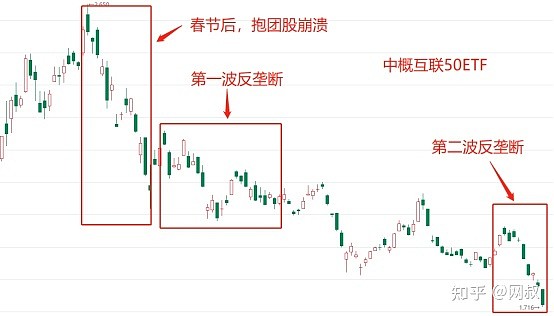

以上是第一波互联网反垄断。

之后,更猛烈的第二波反垄断,以迅雷不及掩耳盗铃之势密集袭来。

2021年7月2日,网信办发布公告,对“滴滴出行”实施网络安全审查,审查期间“滴滴出行”停止新用户注册。

2021年7月4日,网信办发布最新通告,各应用商店下架“滴滴出行APP”。

2021年7月7日,市场监管总局依法对互联网领域22起违法实施经营者集中案作出行政处罚决定。被处罚人包括腾讯、阿里巴巴、美团、滴滴、苏宁等互联网巨头。

两波反垄断对股价的影响,网叔标记在这张图上了,大家可以看下。

可以肯定的是,互联网反垄断,这次是国家是认真的。

而且经过滴滴事件,没有人敢说互联网反垄断高潮已经过去。

未来,即使再看好互联网,也要想想“反垄断”这把悬在头上的大刀。

4.0

然后是科技。

科技行业,主要指半导体和芯片行业。

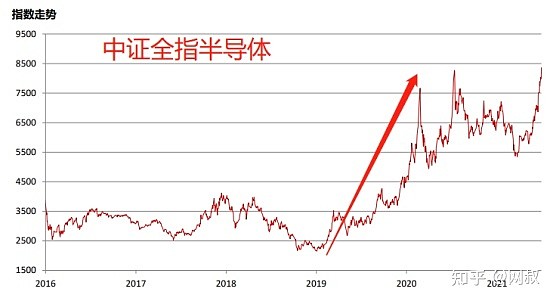

中美贸易摩擦后,“芯片国产替代”就成为了舆论主流。

半导体行业也顺势大涨。

不过,芯片国产替代之路并不会一帆风顺的。

芯片产业链分为,设计、制造、封测。

这三大环节中,我国唯一取得全面突破的领域是封测。

长电科技已经是全球第三大芯片封测厂商,市占率11.96%。

长电科技之后,通富微电、华天科技也是全球排名第5、6的芯片封测厂商。

芯片设计领域,华为海思也在高端芯片领域取得了突破,设计的5nm芯片——麒麟9000,性能不输高通和苹果最顶级的芯片。

但在芯片制造领域落后较大。

国内最先进的芯片制造技术是中芯国际的14nm。

但在海外,台积电已经量产5nm芯片,技术更先进的3nm芯片也将在明年下半年量产。

能设计芯片,却造不出芯片,一直是国内芯片行业的痛,也是华为被卡脖子的主要原因。

在更上游的半导体材料和设备领域,国内要么是一片空白,要么是中低端产能,更为落后。

芯片,被誉为“人类智慧皇冠上的明珠”。越先进的芯片,技术难度越高。

中低端芯片领域,我国实现自给自足没有多大困难,但在技术难度更大的高端芯片领域,我国还有较长的路要走。

这路,绝不是一朝一夕能够走完的。

投资者最重要的“确定性”,还有一大堆问号。

另外,由于资金猛怼半导体芯片,包括半导体芯片在内的整个科技行业估值都较高。

代表整个科技股的全指信息,PE是60.21,PE百分位是63.12%,估值比过去10年中63.12%的时间都高。

至于芯片,国证芯片的PE是89.63,估值比全指信息高多了。

5.0

最后说新能源。

新能源主要是光伏和新能源车,两者都面临着技术路线不确定的隐忧。

先看光伏。

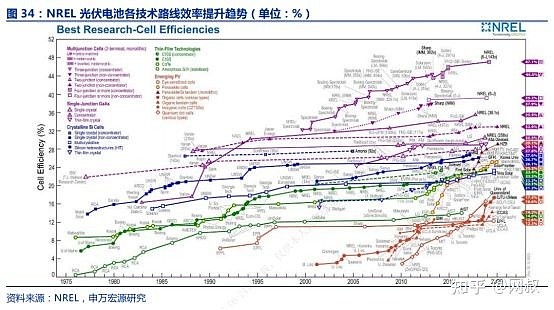

这是1975年以来,光伏各技术路线效率提升图。

是不是懵了。

每一条花花绿绿线条的背后,都代表着一种光伏技术路线的演变。

到底哪条路线能胜出,核心看两点:

(1)发电效率高

(2)量产成本低

以这几年比较主流的多晶硅电池和单晶硅电池之争为例,

2016年之前,多晶硅电池虽然发电效率比不上单晶硅电池,但成本更低,性价比也更高。多晶硅电池大行其道。

2016年,引入金刚线切割技术后,单晶硅电池量产成本快速下降,性价比又比多晶硅电池高了。

单晶硅反倒取代多晶硅成为行业主流。

不过,多晶硅企业沉沦了几年后,又研发出了黑硅多晶和PERC黑硅多晶技术,实现了发电效率的提升。

未来,究竟是多晶占主导,还是单晶占主导,抑或其他技术路线占主导。

没有谁能给出一个准确的答案。

而每一次技术迭代,对于行业,都是腥风血雨的洗礼。

再来看新能源汽车领域。

电池是新能源汽车成本的大头,也是技术路线变量最大的地方。

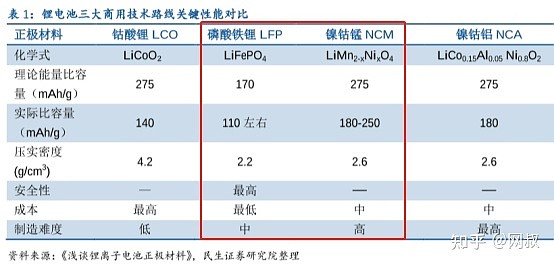

在锂电池主要技术路线中,磷酸铁锂和三元(镍钴锰)较为主流,市场份额也大。

磷酸铁锂电池成本低、安全性高,但能量密度小。三元锂电池成本高一些,安全性也差一些,但能量密度大。

同样质量/体积的锂电池,三元锂电池能容纳更多电量,也能让汽车跑得更远一些。

在以前电池价格还比较高的时候,比亚迪的磷酸铁锂电池绝对是市场主流。

不过,后来锂电池成本快速下降,补贴政策也持续提高新能源汽车最低续航里程,三元锂电池又后来居上,宁德时代也顺数崛起,成就了万亿市值。

现在,锂电池安全性问题又引起了社会重视,叠加比亚迪开发出的刀片电池技术极大提高了磷酸铁锂电池能量密度。

磷酸铁锂渐渐又有回归主流的趋势。

未来,锂电池究竟是磷酸铁锂、三元锂电池,或是其他技术路线?

不知道。

在锂电池技术之外,宁德时代又即将发布钠离子电池。

钠离子电池会对锂离子电池有多大冲击?

这也是未知数。

再者,在纯电路线之外,新能源汽车还有混动、氢能源汽车。

别看纯电技术路线风头正劲,未来是不是纯电的天下,还真不好说。

总的来说,光伏和新能源汽车都属于新领域,新技术层出不穷。

过去,这两个行业的主流技术也就能辉煌几年而已。现在的主流技术能否一直辉煌下去?

没人能给出一个确定性的答案。

对,又是一个该死的确定性问题。

另外,新能源行业估值高的问题也要重视下。

新能源车的PE是70.37,PE百分位是92.45%,估值比过去10年中92.45%的时间都高。

光伏产业指数推出时间短一些,参考意义不大。但光伏龙头股,

隆基股份PE是53.4倍,是历史平均估值的2倍左右。

通威股份PE是44.9倍,也接近历史平均估值的2倍

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43