教主关于中国平安6月保费短评

发布时间:2021-7-16 10:21阅读:308

问一问

问一问教主通常是不会评论这种月度保费数据的,毕竟保险是个长周期的行业,单月的保费数据说服力一般。但是考虑到今天刚完成了 $中国平安(SH601318)$ 的访谈,明晚还有平安的直播,就当发个小短文带带流量了。

大家喜欢看的就看看,觉得看文章累可以明天直播来提问!

一、6月份平安保费数据解读。

2021年前五月,平安人寿个险新单保费收入增速分别为31%、23.7%、-17.1%、-23.3%、-30.7%,看起来是下滑的越来越惨淡。

但教主早就说了去年5-6月份是阶段性保费数据的小高点,到了后面两个季度,同比数据就会好看很多。

乡亲们肯定会问了,去年5、6月份是疫情后保代活动受限的期间,怎么会有这么高的保费基数?

其实主要是去年疫情后,陆敏推出了“守护百分百”、“安心百分百”两款产品,加大了短期的KPI和费用激励所致。今年2月份重疾“新定义”落地,在“开门红”期间各家公司多多少少都有像老重疾产品的销售倾斜,部分透支后面几个月的保费。

去年末陆敏到任退休,今年平安KPI较宽松,主要以培训提升素质为主,所以保费数据看起来还不如去年。

行业内,国寿上半年采取的是过去“费用激励”的老办法。

2019年末 网页链接{ $中国人寿(SH601628)$ } 总销售人力为184.8万人,2020年末为145.8万人,下滑了不少。但国寿去年手续费及佣金支出却同比增长3.6%,可见国寿一边在人力脱落的同时,一边增加保代激励。并不是像平安以及 $中国太保(SH601601)$ 那样改革期间放低KPI要求,以培训提升保代素质,履行“真改革”。

(在重疾“新定义”以及平安保代人效的提升影响下,平安人均产能比前两年提升20%左右)

中国人寿6月保费562亿,去年同期582亿;太保今年344.04亿,去年357.64亿。单月同比保费数据不及前几个月,平安先起跑,先到终点也正常。

新华6月单月保费180亿,去年同期78亿,出现了较大幅度的增长。主要是因为新华是唯一一家去年末保代人数还在增长的险企,和其他主流险企的策略不同。

分项目来看:

(一)寿险个人新业务。

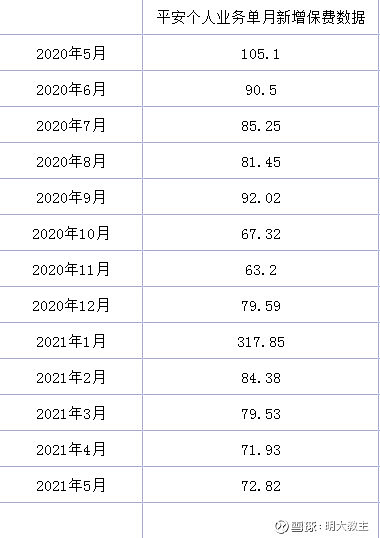

6月份平安单月个人新增寿险/健康险收入79.28亿,比5月份的72.81亿环比提高了8.8个点。

同时去年6月份保费基数较5月份有所下降,个人寿险保费新业务同比数据来到了2021年“开门红”以来的较高水平。

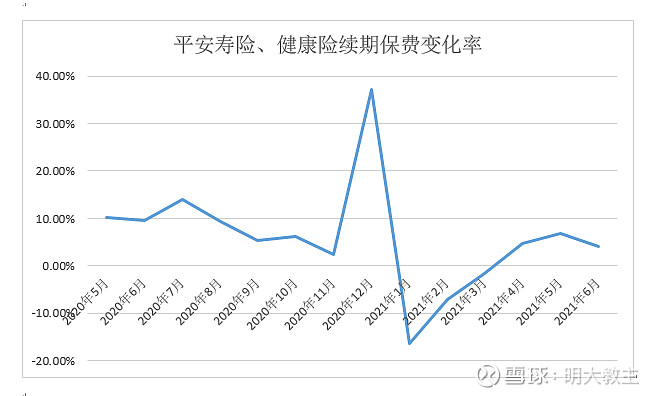

(二)个人续期。

大家很担心的一个问题是保代人数。

从今年续期保费变化率看,虽然不及2019年双位数的增长,但是至少在个位数企稳。由于保代人数和续期保费具有一定的同步性,保代人数应没有网上大家传说的那么悲观!

(此处为了考虑保代的影响,续期不含团险)

(三)财险。

财险这方面,由于车险降费属于是一次性的影响。

从财险收入曲线来看,同比数据再次回到0轴附近。后续平安车险人工智能应答覆盖率最高,askbob语义识别能力最强,产险综合成本率比照其他保险公司长期有优势。

陈心颖在2020年股东大会上提到了几点主要内容:

1.平安的保代队伍要维持在百万;

2.保代队伍今年主要是提升素质,KPI不会有太激进的指标;

3.年内新业务价值会实现正增长,明年将实现双位数的增长。

当前保代人数尚不知晓,其他方面和陈心颖年初股东大会强调的内容完全吻合。

目前虽然6月单月保费数据环比大幅增长,去年三、四季度保费基数也比较低,但平安的保代规模提升是个比较缓慢的过程,此处基本可以确认是平安的左侧底部。

二、暂无实证可以确认“风格转换”。

之前看到雪球上很多乡亲在谈“风格转换”。按照以往的规律每轮价值、成长的风格转换3年来看,从2019年初计算成长周期已经2年半有余了,很多乡亲在畅想风格转换。

教主认为“3年”的说法相对“刻舟求剑”。以往每轮宽松周期开启后,成长风格都会占优;而风险偏好降低后,蓝筹会相对占优,并非成长股的估值炒到飞起就马上会跌。

毕竟从一季报来看,科技板块的盈利增速远好于传统行业,当下中报披露窗口期也延续了一季度的趋势,科技的风格暂时难言结束。就像最近消费股走弱是因为CPI低位震荡一样,成长风格的终结需要明确的“风险偏好”变化或者科技板块盈利能力回落。

风险偏好端,美国的核心通胀数据已经来到了上轮经济危机后的最高点。虽然鲍威尔强调现在的宽松是“有必要的”,但是在月末的关于缩减购债规模的会议上,站“鹰派”的人会更多。

近期的降准更像是CPI低位,在美国没有实际收水之前的“掐点”操作。月内还有MLF需要回收,三季度有不少专项债要发。

盈利能力端,双PMI数据6月均环比回落,下半年大概率出现经济的“小高点”。

所以教主认为:“风格转换”说只能说是“快了”,并不是“当下马上”。在此之前还有着风格的极端演绎。

三、后续的悲观假设。

(一)“偿二代”有关。

1.偿二代二期明年初实施,强调的主要是资本充足率。比如融资性信保业务资本要求将大幅上升,在所有业务类型中资本消耗最大。

2020年全行业保证险规模为689亿元,前五大公司合计达597亿元(平安374亿元,太保67亿元,大地65亿元,阳光56亿元,人保34亿元),主要还是偏重资本消耗的利空。

2.减值方面,地产股由于华夏幸福已经计提三分之一,剩下的金茂金额较小,旭辉暂时还没有风险,整体风险不大。近期华夏幸福的债务重组消息应该也会出来,靴子落地。

(二)投资端。

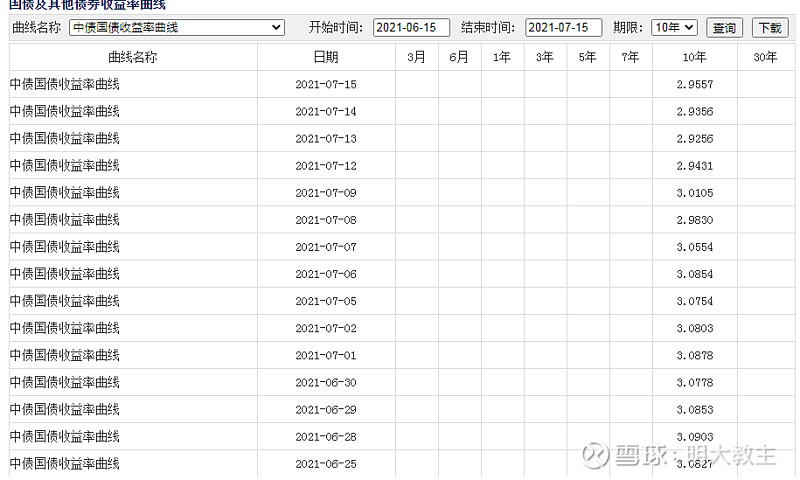

国债收益率降准后短期回到3以下,但仍属于强势震荡。在海外流动性有收紧预期下,宽松窗口难言打开。

按照悲观假设,后续利空主要取决于华夏幸福的债务重组及后续计提情况,利空已经非常有限!

低佣股票开户V:442557803

低佣股票开户V:442557803

低佣股票开户V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

平安寿险豁免所有保费吗?

平安寿险豁免所有保费吗?

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43