锂电、光伏板块的投资思路之——卡脖子(探讨PVDF投资逻辑举例

发布时间:2021-7-15 11:00阅读:337

问一问

问一问风险提示:本文只讨论逻辑,不作为买卖建议。

先上干货:正在发生范式转移的,需求持续爆发的长赛道,原材料需求暴增,卡在上游化工扩产瓶颈上,就能猛do!

像15-16年和20-21年的6F、20-21年的DMC、今年的EVA树脂、去年的光伏玻璃、今年的硅料,都类似。锂电增速快(行业年化复合40%左右增长),爆发强;光伏则弱一些(行业年化复合20%左右增长)。

周期股要看高位维持的时间,如何判断?我理解可以看扩产周期,观察新产能投放、爬坡是否顺利。6F扩产需要1年,那这两轮涨价到高点维持都在差不多1年多点时间。同样,光伏玻璃建设到达产需要2年左右,涨价也维持差不多时间。硅料也是类似,EVA理论上扩产2-3年,爬坡1-2年,扩产有难度,所以供不应求时间理论上更长一些。PVDF明年的增量还要再观察。

@湖湘欧阳子 兄昨天问了个问题:您觉得PVDF和当初的六氟磷酸锂相比,有哪些共同点?

猴市风云尝试回答:

行业特点跟PVDF类似的地方有:

1、扩产有难度:环保、安全、配额等壁垒

6F扩产要1年左右;PVDF扩产时间更长,要2-3年投产+爬坡。

2、占下游比重小,涨价不敏感;或者没有替代品,下游可以接受涨价。

据测算,一台售价30多万元的比亚迪汉,6F每涨价10万元/吨,对应车的成本增加约1200元,可见车对6F的价格并不敏感,但是6F的品质和纯度直接决定了电池的性能、安全和寿命!以35万的价格测算,6F的成本大约占了电解液成本的60%以上。(作者:股者远虑 链接:https://xueqiu.com/6336120910/187401402)

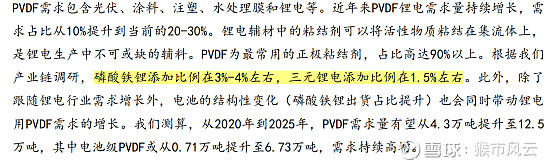

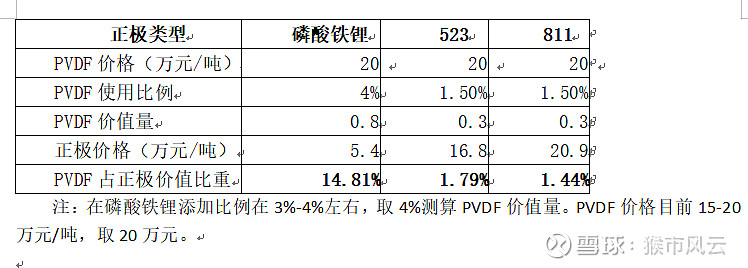

这点上PVDF的价格对于正极材料来说,价值占比更低,可以容忍更大幅度的涨价。按照1吨正极材料使用5%PVDF,根据正极材料最新报价测算:磷酸铁锂、 523 型和 811型正极材料价格分别为 5.40、16.80 和 20.90 万元/吨

注:在磷酸铁锂添加比例在3%-4%左右,取4%测算PVDF价值量。PVDF价格目前15-20万元/吨,取20万元。

3、由于第2条原因,产品价格弹性大

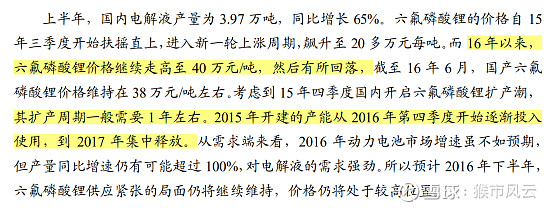

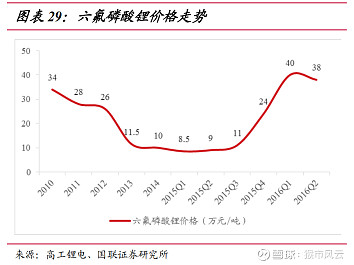

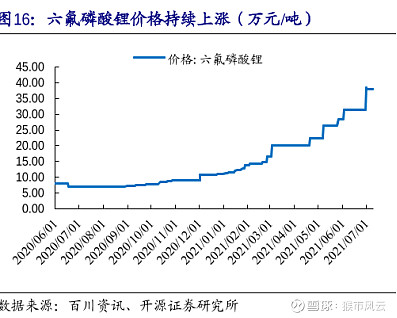

无论2015-2016还是2020到现在,2次炒作6F,都因锂电扩产对原材料的需要,6F的价格一年间都从6万左右(基本是厂商成本线),涨到40万。

对比PVDF和R142b价格未来还有涨价空间。

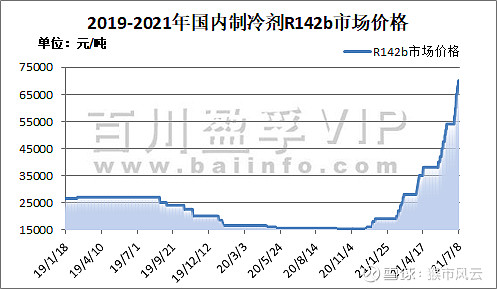

根据百川资讯,7月8日PVDF(华东粉料)及PVDF(华东锂电池粘结剂)最新售价分别为15万元/吨、18万元/吨,较前日价格上涨25%、5.88%,较上周上涨50%、20%,较一年前价格上涨104%、64%。其原料R142b同样保持增长,7月8日最新售价为75000元/吨。较前日价格保持一致,较上周上涨15.38%,较一年前上涨369%。

PVDF最近一年出厂价和市场价格如下

4、6F和PVDF竞争格局均相对分散

这点可能是因为第1条扩产难度导致的

另外补充几点:

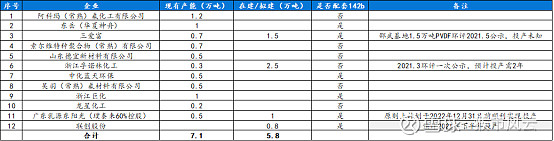

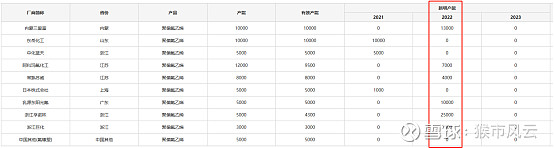

1、明年扩产及竞争格局变化情况:

按照这个统计,现有产能6.8wt,2022年新扩产的产能是6.65wt,产能接近翻倍了。PVDF明年的增量还要再观察。

2、PVDF现有生产厂商,扩产没有技术问题,只是批文有难度。(未来批文我理解会加快审批)

3、电池级PVDF的技术,现有公司已经突破,掌握了配方和工艺,没有生产难度。技术上随时可以将其他用途的PVDF产能,转做去生产电池级的产品,设备投入微乎其微,可以迅速切换。但是没有必要转,要看集中PVDF售价是否拉开差距。(我猜,如果电池级的价格再翻倍,说不定会转产一批,提高出货比例)

风险提示:本文只讨论逻辑,不作为买卖建议

低佣股票开户V:442557803

低佣股票开户V:442557803

低佣股票开户V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

小白如何玩可转债?可转债有哪些投资思路?

半导体设备零部件板块投资逻辑,卡脖子属性强不强?

小白如何系统地学习股票投资?有哪些投资思路?

小白如何玩可转债?可转债有哪些投资思路?

半导体设备零部件板块投资逻辑,卡脖子属性强不强?

小白如何系统地学习股票投资?有哪些投资思路?

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 16:56

2026-07-27 16:56

-

2026年股票账户开户流程是怎样的?你还在自主开户吗?(附优惠佣金获取方法)

2026-07-27 16:56

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:56