曙光就在不远处——这个价位的牧原不可能再熬你一年

发布时间:2021-7-15 10:27阅读:229

问一问

问一问放心吧同志们,牧原是需要熬,但这个价位的绝不可能再熬你一年

1、核心竞争力、相对竞争优势不是减弱了而是增强了

一季度牧原成本在16块多,二季度成本在16以下,虽然是成本历史最高,效率史上最差,但那时和牧原自己比。相对竞争优势其实是大大加强了。

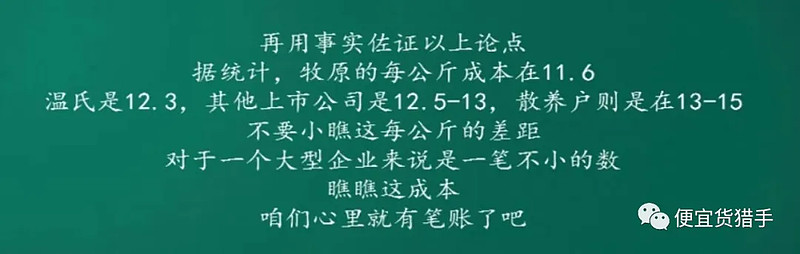

据 @吴伯庸 统计,非瘟之前,牧原和温氏的成本差价只有0.7元,和其他上市公司的差价也就在1-1.5元之间。也就是5%-15%的差距。

而现在,差距最大的时候,牧原完全成本16元的时候,温氏表示他的成本是30元,正邦、新希望表示自己成本在22左右(自繁自养20左右),差距拉大到了6-14元,也就是35%-85%的差距。

这差距明显加大了,虽然趋势是在缩小,但仍比过去大得多。

相对于全行业平均成本,也加大了不少。

当然,比起绯闻前,牧原的优势已经在股价上体现了不少,但相对于万亿级绝对竞争优势的市场,3000亿的市值对这个竞争优势体现得远远不够。

请想象一下,如果 $宁德时代(SZ300750)$ 的电池技术在成本方面有相对于 $比亚迪(SZ002594)$ 等同行40%以上的压倒性优势,如果配得上压倒性竞争优势且高速扩张的新能源概念只有一家,那这家企业只值1.3万亿吗?

2、股价被压制的不理性因素来自于低猪价,低于牧原成本线的低猪价不会长期存在

我是不认为牧原的内在价值和猪价有什么关系,我也压根不认为牧原应该被作为周期股对待,顶多是有周期属性的成长股。哪个成长股没有周期?新能源没有还是白酒没有?又有哪个需求端永恒旺盛的这么好把握的周期性?

但我这次为自己的无知付出了惨痛的代价。架不住撒币的共识也是共识,也具有排山倒海的力量。这个方面严重低估了,TTM再次打到个位数,搞得自己在高杠杆的压迫下也形同撒币。

不过,这样撒币的日子会很久吗?

低于牧原成本线的低猪价,按天数,极端情况下,本轮周期最多也就100天,还得分散到3年里。

3、比这大的风浪、比这严重的亏损和经营现金流问题都遇到过,这算啥?

牧原历史上5次季度亏损,6次季度经营现金流为负(包括上市前业绩公报),这次既没有季度亏损,也没有经营现金流为负。

对比之下,同行虽然一季度都没亏,但经营现金流都已经惨不忍睹:

老二/老三/老四的一季度经营现金净流入综合为-87亿。

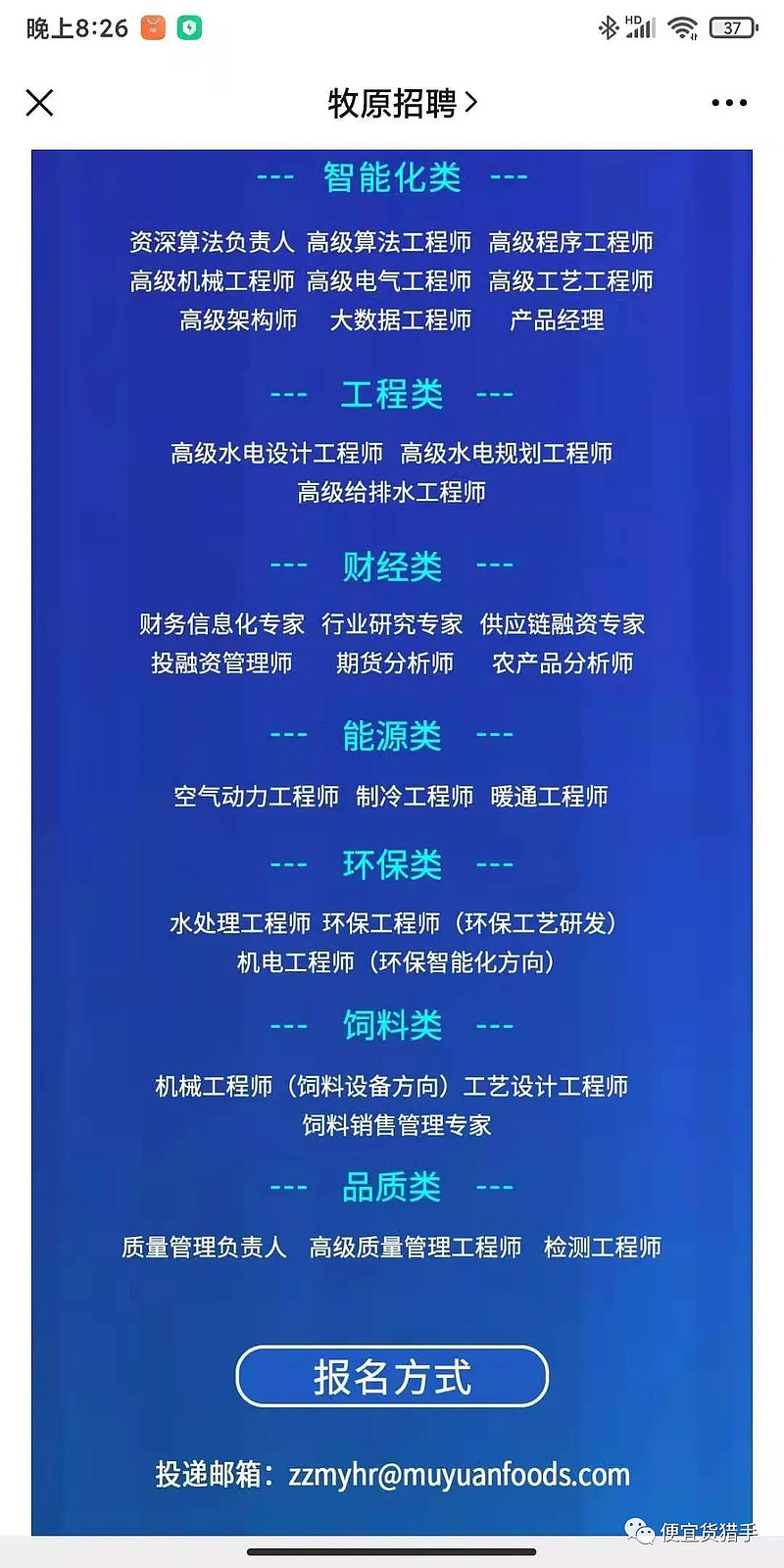

牧原的现金流十分安全,没有任何值得一提的风险。不管相对于过去的自己,还是今日的同行。正因如此,在同行全面收缩、大举裁员、在建缓建、未开工完全停工的情况下,牧原没有任何规模裁员,接着招聘接着建:

一周前发布的招聘信息:

上周开工的屠宰项目:

4、还没有任何一次,在跌了40%之后,再过一年还趴在原地的

5、还没有任何一次,在新高之后调整15个月,还要再熬一年的。

离首次到3000亿已15个月了

6、还没有任何一次,在猪价最低点一年后,还在坑里煎熬

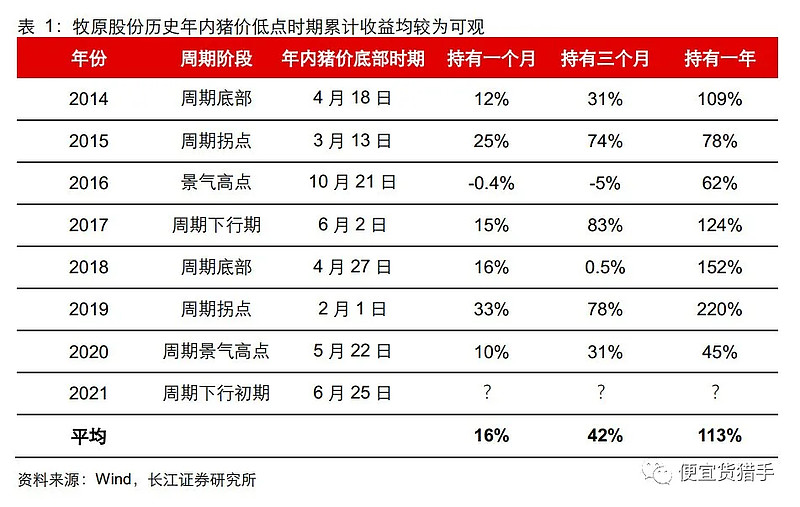

从年内猪价低点,往后耗一年,最差也有45%,平均有113%的股价涨幅。虽然历史数据不能照搬,但只要牧原的相对竞争优势不断崖式缩水,又怎么可能和历史数据偏离太远呢???

没有100%,新高总得有吧?新高就算慢点来,4000亿两周就够了。只要牧原能够明确按计划降成本,一点问题都没有。

4/5/6这三项,违反了孙子所谓“先知者,不可取于鬼神,不可象于事,不可验于度,必取于人,知敌之情者也",以表象上的历史经验进行推演,毫无道理、犯了经验主义的毛病。

但这3件,到底是从来没有过啊,就好像中国没有500年的封建王朝。以往每次创下新高,最多也就熬个1年零几个月,然后就一路向上,新高再新高了。这次,真会不一样吗?

在牧原上亏损的,应该都是持股不到一年,或者1年多点但高位加仓了的人吧,我也包括在内。我们都是地板上承受痛苦的雅典娜,相信老秦能把成本降到14以下,出栏达到2亿以上(届时成本更低,也许是12),老秦(星矢)会救我们的。

躺平,躺好,等待胜利女神的光芒洒满全身

低佣股票开户V:442557803

低佣股票开户V:442557803

低佣股票开户V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

什么是曙光初现?曙光出现怎么应用到实战?

什么是曙光初现?曙光出现怎么应用到实战?

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52