天若雨金,当用桶接:银行股又回到了2014年牛市前的估值水平

发布时间:2021-7-14 11:29阅读:237

问一问

问一问2014年末银行股暴动,启动了2015年波澜壮阔的杠杆牛。

牛市启动前,银行股经历了从2010年初开始漫漫5年的熊途路,估值已经到了历史的大底。

大佬刘,银行股逮鱼的职业股民,对当时银行股的黑夜深有余悸,也对当时的估值兴奋异常。

2014年中,当时,银行股是什么估值水平?

国有大行,PE在3.5~4.5之间,平均4倍PE左右;

股份行和城商行,PE在4~5.5之间,平均4.5倍PE左右;

国有大行,股息率普遍7%+;

股份行和城商行,股息率5.5%+比比皆是。

那时候,银行股也是一片鬼故事。连国有大行都是要关门的前奏。

不然,工商银行和中国银行的可转债离到期都没多久了,价格才90来块钱?这不就是市场担心工行和中行还不起这几百亿债的节奏么?

但,当时,银行股的业绩增速普遍还有15%+,好一点的银行,业绩增速20%+。

当时,很多和大佬刘一样的资深银粉,对这个估值是兴奋异常的。

天若雨金,当用桶接!

我记得当时我的操作:满仓满融单吊一只建设银行!(后面单吊浦发银行,那是后话)

当时的逻辑很简单:股息已基本覆盖融资成本,而当时银行的经营业绩,还保持着两位数的净利增速。

怕个球啊!当年年轻,意气风发。

更有NB的,比如阿土哥,从银行搞到低成本资金,直接N倍杠杆搞工银转债和中银转债,一战成名,从此财富自由。

也正因为无数像大佬刘一样的银粉,上杠杆干股票赚到了钱,带动很多人把这套路用到其它行业,更是发展出了轰轰烈烈场外配资新玩法。

于是,2015年波澜壮阔的杠杆牛拉开了序幕。

——

没想到7年后的今天,当初的feel又有感觉。

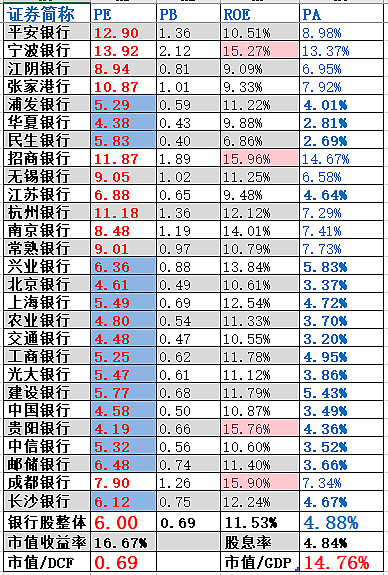

先上一张目前的银行股水温表,让大佬刘给各位老板分析分析。

目前,银行股整体PE为6倍估值,虽然,比当年4.5倍PE,似乎要高出不少。

但是,剔除掉招商银行、宁波银行、平安银行、杭州银行四家机构抱团赛道股,国有大行也就4.5~5PE,股份行和城商行也就5~6PE。

而PA估值,目前只有4.88%,大概是历史的大底了。

国有大行,先不看被机构炒起来的建设银行,我们以中国银行和交通银行为例:

中国银行,当前股价3.06,PE4.58。股息0.197元,对应股息率6.44%。

交通银行,当前股价4.48,PE4.48。股息0.317元,对应股息率7.08%。

2014年,融资融券,融资利息普遍8.35%;目前,两融账户,大部分人的融资利率都是7.0%往下走吧?

从这个角度看,是不是又回到了2014年的估值水平?

再看股份行,就以大佬刘当年的老相好浦发银行举例:

2014年中,浦发银行股价在9.5~10元一带晃荡;PE估值4.5倍左右;当年股息0.66元,股息率约6.8%;

2021年中,浦发银行股价还在9.5~10元一带晃荡;PE估值也4.8倍左右;今年股息特殊只有0.48元,股息率约5%,正常股息应当在0.61左右,股息率也应当约6.2%。

是不是非常相似,一一对应?

唯一的不同,就是当年浦发的净利增速,在15%+;而现在,浦发的净利增速,可能只有7%+。

7%+,那也是正增长!而且因为去年疫情,今年浦发的中报和三季报,净利增速很可能回到10%+以上。

但是,当前融资成本比2014年低呀!

——

现在银行股也是鬼故事多。

特别是银行股让利,让银行股价欲仙欲死。

但是,反过来想,动不动让银行让利1.5万亿,不正说明银行赚的不是假钱吗?不然,拿假钱让利吗?

大佬刘不信这个邪,准备再干一次银行股。

智取生辰纲战法,提前下套da劫,已经把浦发干成第一重仓了。

中国银行、交通银行,大佬刘也不断低吸。

大佬刘因为账户要出金,没多少资金了。

没有桶了,怎么着也得用盆用碗去接一些筹码!

不追求像2015年那样股价翻倍,这次能赚个20~30%,大佬刘就很满意了。

实在涨不了,7%的股息,我持股收息,不也比买理财强多了?

这次,我谨慎一点,不轻易上杠杆,资金量也不大。

Who怕Who啊!

低佣股票开户入群VX:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

银行股的估值为什么低?

银行股的估值为什么低?