舍得:坚信基本面,下跌就是机会

发布时间:2021-7-13 11:06阅读:174

问一问

问一问最近白酒股和 $舍得酒业(SH600702)$ 回调较多,市场的质疑声也在变大,股价上涨的时候,预期无限好,下跌的时候又是各种悲观,不能自信面对自己、面对股价的波动。说实话,白酒是A股不可多得的价值投资,业绩的惯性很强,不存在技术替代的风险,因此坚持基本面的研究,就能获得长期、稳定的收益。舍得同样如此,基本面持续向好的趋势不变,下跌就是机会!

舍得中报业绩展望

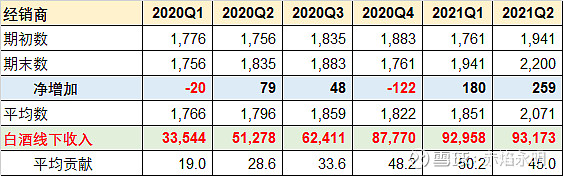

本人在6月1日的专栏文章《舍得中报业绩还能继续超预期吗?》已经展望过舍得Q2的业绩,具体方法大家可以去看文章。由于二季度已经结束,实际情况有所变化,舍得线上和线下的销售比之前预期的更好。预期舍得的白酒线下收入9.32亿,线上1.05亿。

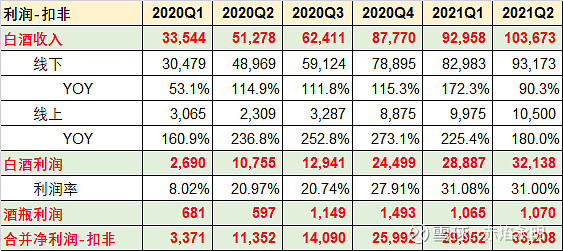

综合下来,预计21Q2白酒收入10.37亿元,同比增长102%,白酒净利润3.21亿元。加上酒瓶利润0.11亿,预计Q2归母净利润3.32亿元,同比增长193%,环比增长10%,淡季不淡。

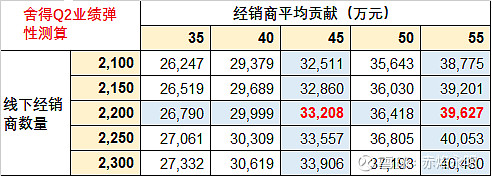

业绩超预期的可能。雪球有很多人的预期比我高,各有各人的方法,我是尽量压低了预期,实际舍得回款情况非常好,因此舍得的业绩弹性非常大。如果每个经销商贡献55万收入,则净利润达到4.05亿元,环比增长34%,历史最高单季度业绩!每个人心里都有自己的估算,最终还是实践来检验吧!

下跌就是机会?

舍得近期股价下跌的原因是什么?很多人会说估值贵,这只是表面。根本原因就是投资者不是发自内心相信舍得业绩可以这么好,一个刚刚开始反转的白酒企业必然伴随着大量的质疑。估值贵不贵,最终还是看业绩能不能持续的超预期增长,从而化解高估值。高估值伴随着业绩预期增速高,而高增长就一定会一帆风顺吗?所以才有股价的涨跌,每个人的看法和预期总是在变化的。舍得就是面临这种情况,在券商不停提示风险的背景下,很多投资者或许连二季度2.5亿的信心都没有。

会像酒鬼那样高开低走吗?酒鬼二季度2.5亿利润都快成为共识,而且酒鬼从2020年开始就一直保持每个季度的高增长,已经成为次高端的白马,所以业绩预告之前股价一直坚挺,有些短期资金恰好借利好出货,当然这些资金不影响长期走势!舍得不一样,舍得还没有成为机构和市场认可的次高端白马,相信的人非常少,所以才一直回调,同时市场预期已经降了下来,只要实际Q2业绩比酒鬼高,全年的业绩预期就会变化,舍得估值在所有次高端白酒就显得最便宜,所以股价向上的概率非常高。

股价从长期看,都是对未来基本面的反应。然而判断未来的业绩是非常困难的,大部分都是“事后诸葛亮、事先猪一样!”特别是高估值、成长性公司,难点就在于很难确定能不能持续的高增长?典型例子就是汾酒,现在很多人会分析汾酒在2017-20年连续4年保持50%增长的原因,可是有几个人在2017年就看清楚了汾酒未来5年的变化,并且重仓呢?

下跌就是机会?舍得在复兴进来之后,老酒战略越来越清晰;调整产品结构,中高端和光瓶沱牌并重;经销商结构调整、大商回归;持续向好的趋势越来越明显,就差连续的财报验证,因此财报就是舍得进一步质变的时机。从业绩和估值看,预计舍得2022年净利润20.8亿,参考酒鬼、水井和汾酒的2022年PE, $舍得酒业(SH600702)$ 合理市值1000亿,考虑业绩超预期的可能,至少50%的空间!千言万语一句话:坚信基本面,下跌就是机会!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43