北新建材便宜吗

发布时间:2021-7-13 10:59阅读:268

问一问

问一问本月,北新建材发布年中预告,盈利:170,000.00 万元–200,000.00 万元;这个业绩着实不错,但是北新建材便宜吗。

按照最近4个季度,取预告中值18.5亿+2020年3-4季度19.57亿;利润是38.1亿,PETTM=17.8。先说观点,并不算便宜。

北新建材主营业务是室内装修建材,石膏板和轻质龙骨;19年收购了几家防水公司切入赛道更大的防水行业。

先说石膏板,石膏板是由脱硫石膏制作而成的,脱硫石膏(英文名称desulfuration gypsum)又称排烟脱硫石膏、硫石膏或FGD石膏,主要成分和天然石膏一样,为二水硫酸钙CaSO4·2H2O,含量≥93%。脱硫石膏是FGD过程的副产品,FGD过程是一项采用石灰-石灰石回收燃煤或油的烟气中的二氧化硫的技术。该技术是把石灰-石灰石磨碎制成浆液,使经过除尘后的含SO2的烟气通过浆液洗涤器而除去SO2。石灰浆液与SO2反应生成硫酸钙及亚硫酸钙,亚硫酸钙经氧化转化成硫酸钙,得到工业副产石膏,称为脱硫石膏,广泛用于建材等行业。发电厂常利用脱硫石膏的生产过程来吸收煤炭燃烧中产生的二氧化硫,所以属于一种环保建材,是国家鼓励的。

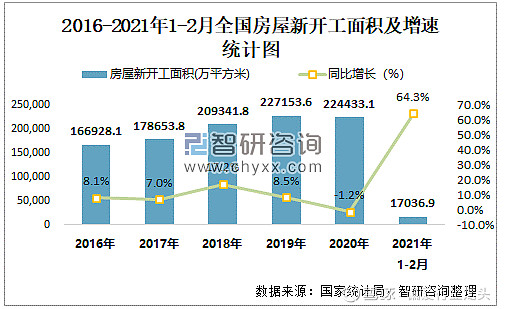

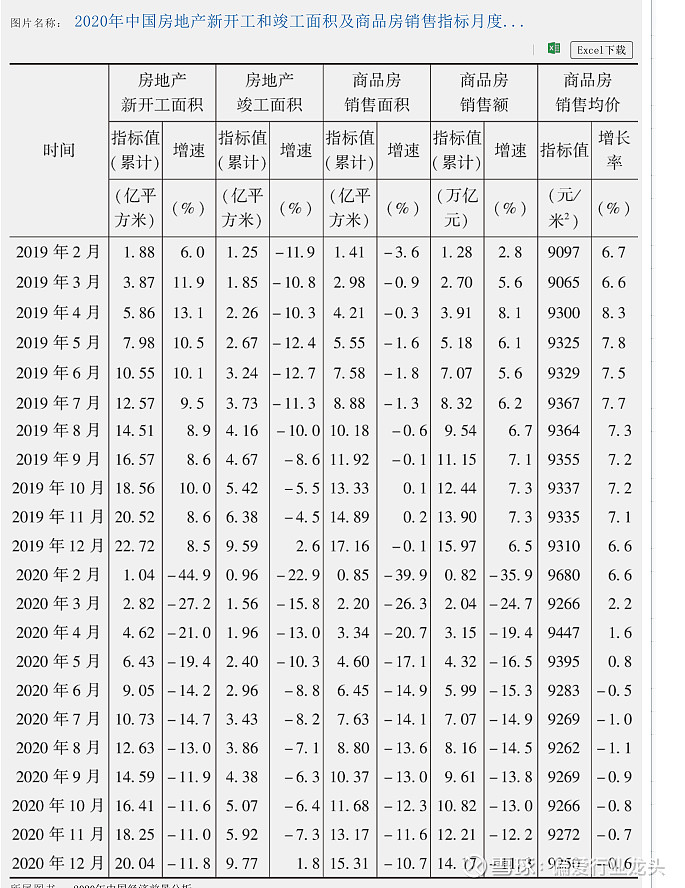

目前在商业和工业地产的装修过程中应用广泛,居民住宅的装修过程中也有所使用。至少在我曾经任职的恒大地产精装修过程中使用的就是北新建材的石膏板和轻质龙骨。可以说北新建材的石膏板与房地产的投资息息相关。而且因为其属于精装修领域,是会滞后于房地产投资1-2年的。未来不会出现大幅增长,也就是说明石膏板这个行业不会大幅增长。反而是与竣工面积更相关,因为只有在竣工验收之后才会进入精装修阶段。

北新建材要想进一步增长,只能是蚕食其他厂商的份额,但是北新建材在这一行市占率已经达到了70%,而且因为销售半径的关系,想进入其他地区只能新建产能,所以石膏板这一行业增长空间不大。

石膏板与防水是不同的,防水可以通过存量房屋和建筑的翻新增加收入,而石膏板只能是增量市场的收入。

目前石膏板可以期待的是在装修中使用量的增加,但是通过年报来看,使用量的增幅反而不及近年来地产投资金额的增幅。所以目前来看,石膏板的使用量增速反而低于新开工面积增速。与竣工面积的增速相比,石膏板的渗透率还算不错。但是未来5年内,房地产尤其是住宅的投资和竣工数据都不会太好看。因为行业的龙头企业,恒大地产资金链都有点问题了,而2018年出现泰禾集团暴雷,2020年华夏幸福又暴雷,这一行真是天雷滚滚,大地产商也不能幸免,更何况是小企业呢。国家层面也是集中供地,银行紧缩地产行业资金流入。所以石膏板业务可能是海螺水泥的10倍估值,也可能是东方雨虹的30倍估值,这个看个人偏好。

其76%的产能利用率不算高,和海螺水泥还挺接近的。

再说防水业务。防水行业的空间比起石膏板来说可大得多,这是一个千亿级别的市场,而非石膏板百亿级别的市场。而且这个行业的空间还是很大的,存在着巨大的存量市场,而且行业龙头市占率并不算高,北新建材在这一行业内有巨大发展空间,完全可以做到百亿营收,甚至超过石膏板的营收。这是北新建材最有想象力的业务了,但是这一方面因为财报上体现的时间很短,需要多几个季度进行观察。目前来说防水业务已经是行业前三了,仅次于东方雨虹和科顺股份。

龙骨业务,2017-2020年营收分别是8.9亿,11.3亿,15.5亿,19.6亿,年度复合增长率30%,但是毛利率偏低,25%左右,相比于防水和石膏板的35%毛利率,相去甚远,增速也不是很大。

再看财务报表。

2020年地处防水业务营收是149亿,2017-2020年营业收入基本是10%左右的增幅,其中还是龙骨增长20%,那石膏板增幅低于10%了,不算优秀。利润方面,扣非利润也没明显增幅。

细看利润表,营收增长幅度低于成本增长幅度,边际成本随着规模增加出现略微上升。

综上,石膏板业务是20-30亿的区间波动,给予15-20倍左右估值;防水业务具有成长性,目前利润5亿左右,给予25-35倍估值;龙骨业务利润2.5亿左右,给予20倍估值。

15*20+5*25+2.5*20=465亿,30*20+5*35+2.5*20=825亿。在465-825亿区间内还是比较合理的

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

北新建材拟收购拟收购嘉宝莉涂料,有哪位老师给分析下是利好还是利空?

北新建材拟收购拟收购嘉宝莉涂料,有哪位老师给分析下是利好还是利空?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59