请珍惜4字头的恒瑞医药

发布时间:2021-7-13 10:43阅读:206

问一问

问一问没想到最近这么多朋友对恒瑞感兴趣,好多在问能否抄底有无投资价值。趁连续下跌之际,记录下我的个人观点吧。

非标题党。先说结论:当前3900亿市值的恒瑞估值合理,可以左侧建仓,长期会有较好回报,但要注意两点。

一是要降低期望收益,不要指望股价再像过去一样快速上涨,恒瑞更适合作为长线资产配置,追求年化15%左右的稳定收益已能跑赢大多数基金。

二是个人认为股价可能有跌破50或震荡一年的风险,要做好应对措施,若进入4字头那就是难得的历史机遇。

首先要清晰本轮调整的原因,才能更好分析股价何时能够反转。

持续调整及可能跌破50的原因:

一、涨多了

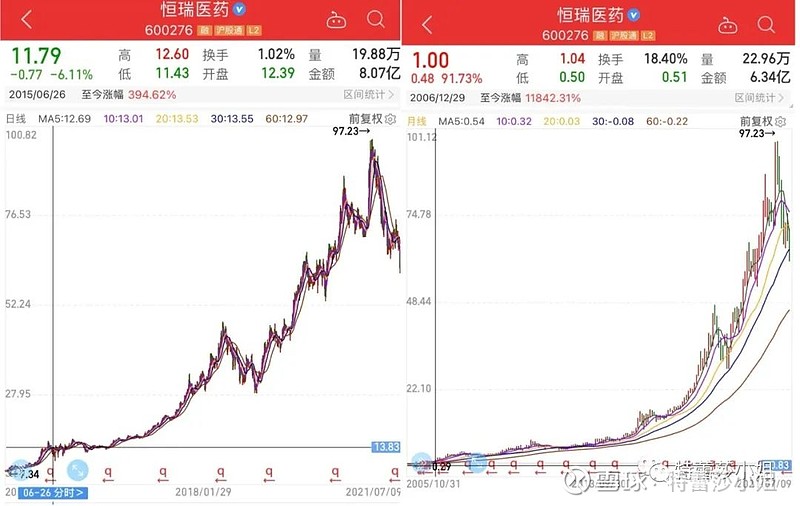

自2015年5178点至年初3600点,5年间股价逆势大涨近10倍。拉长时间看更吓人,10多年100倍,长牛几十年的美股也没有只涨不跌的。

看月K仍处于上升趋势,恒瑞真正的长线价值投资者大多都有巨大盈利,这点跌幅属于再正常不过的调整罢了。买恒瑞都能赔钱?那真该多反思下,为什么年初100PE时追高抱团股。

二、小周期结束

无论创新药、器械还是CXO,在长景气大周期下也有行业发展的小周期。

19年第一次集采让市场目光投向了创新药企,恒瑞卓越的研发能力、PD1的广阔钱景、确定性的高增速使公司迎来了最好的时期,享受了高估值。后来又因为疫情、放水、风格等,一切对股价有利的因素恒瑞全占完了。两年来迎来了典型的戴维斯双击,PE从18年底的51涨到了21年初的102。

进入21年后,高位抱团股破灭、业绩增速放缓、第五次集采影响等因素终结了恒瑞长达三年的上涨周期,半年间股价97跌至60.8,跌幅37%。理性看待当前的下跌周期,无论空间还是时间都可能尚未结束。现在恒瑞经历的是估值、业绩、逻辑、情绪四杀的过程![]() 。

。

估值虽已从高估的100回落到合理阶段,可仍称不上非常便宜。集采对公司明年业绩影响还未落地、对行业和公司市场空间影响仍在继续、悲观的情绪还在发酵。因此判断还没到利空出尽的时候,既然之前能涨过头,那么现在也完全有可能跌过头。距离跌破50进入4字头,只需要再跌17%就够了。最低价是由最悲观的那个人决定的,也许下次跟随大盘杀跌、或主力资金洗一次就到。

等估值杀到位、业绩重回升势、情绪修复时股价自然重回升势。这需要一个过程,V型反转概率不大。

18年熊市最底部2400点时,恒瑞仍有51倍高估值。经过几年高速发展后,这么大的规模很难再给几年前的高估值,可能长期处于40左右。这里提一句,给恒瑞估值挺复杂的,算个大概了话就按照低PE乘未来利润就行。个人倾向于把仿制药、创新药分开算,想更精确就需要把即将上市和进入临床的新药全部测算市场空间。太复杂了,能力有限。我选择把N份研报预估的平均利润打八折。

集采对业绩的影响还没兑现,结合恒瑞的研发管线,可能明年增速才会真正见底。叠加美国加息落地前会对A股造成冲击,所以股价最迟在明年某个时刻重启上涨周期。

最坏情况差不多就这样了吧,丑话说在前头后,再简单聊下仍然坚定看好恒瑞的理由,只说两点我最看中的。

首先是随着中国老龄化社会加速到来,未来市场空间只会更大,每次去人山人海的医院,都觉得这是中国最好的生意,没有之一。喝白酒的人群比例可能越来越小,吃药的只会越来越多。酱油厂都能有6000亿市值的大国,仅庞大的国内市场就足以养活1-2家万亿级医疗巨头。海外市场慢慢来,以后再说了,市值追赶1.5万亿的辉瑞完全是敢想的。

集采对行业、恒瑞的影响是必然的。恒瑞现在的痛点是仿制药、ME TOO类创新药占比较高,对吃回扣式营销依赖较大。这也是所有药企都面临的同样问题,危中有机,行业新的一轮洗牌对研发能力强的龙头是短期利空,长期利好,仿制药利润空间的下降只有靠加大研发投入在未来加倍赚回。

创新药企具备科技+消费属性,创新需要烧钱,需要时间和积累。基本等于谁研发费用高未来回报就大,小企业的实力很难撼动龙头。恒瑞20年研发费用50亿,占营收比例高达18%。2021Q1研发费用13.16亿,同比增加62.26%,占营收比例19%。

研发费用仅次于百济神州,远高于复兴信达君实等,可以看出公司转型的决心。值得一提的是恒瑞的研发投入全部进行费用化处理,这也是估值较高的原因之一。在我眼里,这些投入的钱都是以后的利润。

瑞格列汀、恒格列净、SHR6390、SHR-1316、SHR3680、法米替尼、SHR-1701、SHR4640、SHR0302、SHR-1314、SHR-1209等等,这里面每个字都认识吧?凑在一起就不认识了哈哈,知道这些恒瑞前几年的投入即将转化为利润就好。其中SHR6390作为国内第三个CDK4/6抑制剂,很可能成为下一个爆款。

昨天和一个正大天晴做医药代表的朋友聊天,咨询集采对行业的影响。对他们销售人员来说影响还是挺大的,吐槽了很多后,关于恒瑞他总结了一句~

销售NB、孙飘扬NB、研发NB![]() 。

。

好行业、好公司,最重要的是如果再有一个更好的价格了话,那还有什么好担心的呢?

最后说下我超长线的医疗小基金,目前持仓股还是迈瑞医疗、药明康德、爱博医疗、正海生物、艾德生物、贝达药业。

在我心中排名是消费级医疗(医美)>医疗器械≥CXO>创新药。不过CXO这几年的景气周期也快到头了,贝达也打算全换成恒瑞。

19年5月份贝达恒瑞二选一,当初因为恒瑞涨幅较大选了贝达。19至20一年多股价最高涨了四倍,之后这一年的持股体验非常的差,股价对比药明泰格凯莱英就更心塞了。现在既然又给了贝达恒瑞二选一的机会,我肯定放弃贝达的赔率,追求恒瑞的胜率。

雪球有一点不好的是,泡沫股高位吹票的人很受欢迎,大家都喜欢听好听的话。而理性分析分享观点的,只要稍微唱空甚至会被骂。无脑吹票谁不会?反而客观理性探讨风险的太少。任何一笔投资首先应该考虑的就是风险。确保在市场中活下来,是今后稳定盈利、活得好的前提。

对恒瑞感兴趣的投资者首先应评估自己的风险偏好、预期收益,对调整的时间和空间做个判断,做好最坏打算,准备好子弹。如果不在乎这20%的下跌空间,也无所谓横盘一年的时间,那现在建仓也挺合适。

好啦就写这么多了,不足之处请批评指正。

不知不觉又写了2000字,还是多了些。持有的几个涨了三五倍的公司没全部用长文记录下来挺遗憾,还有那么多好公司等待挖掘,以后字数尽量少点,写清逻辑风险和估值足够了,免得嫌麻烦就偷懒。

分享+记录+学习,仅为个人的主观判断,自己对自己负责

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

股市3字头是什么板块?买3字头股票需要单独开户吗?

股市3字头是什么板块?买3字头股票需要单独开户吗?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08