正确看待当前银行股的现状

发布时间:2021-7-12 11:42阅读:536

问一问

问一问银行股的调整让很多人摸不着头脑,各种猜测和小道消息的片面解读让大家更加陷入恐慌。今天我来给大家全面说说:

一、消息面:

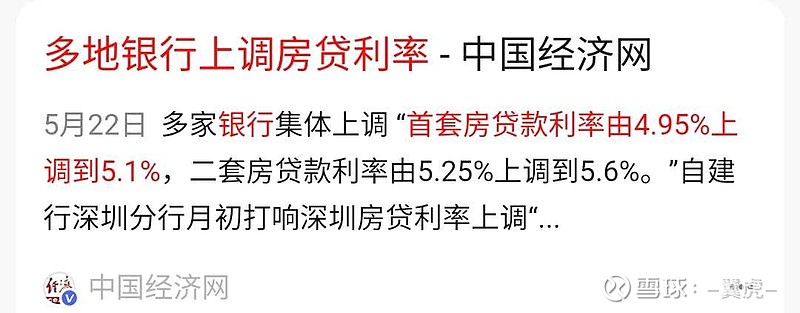

1、2021年5月,多地银行上调房贷利率

影响:各地房贷额度有多少都被一枪而空,供需严重失衡,银行提高利率有助于增加这一块贷款的收益。(注意,银行房贷红线限定的是贷款比例,只要贷款总额增加,房贷依然可以按比例源源不断地贷出去)

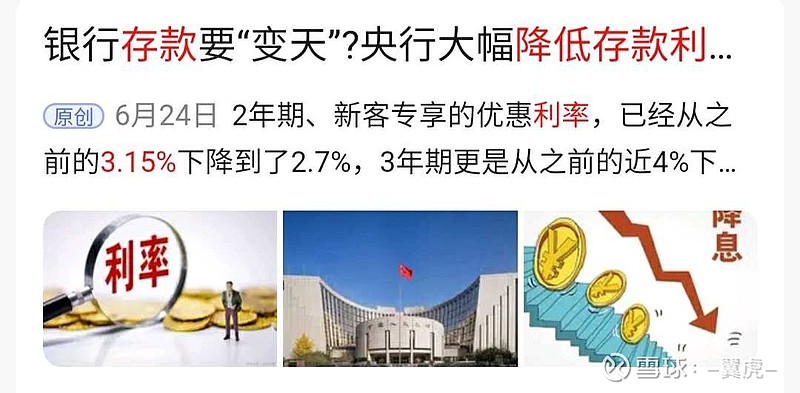

2、2021年6月央行通知各大商业银行降低存款利率。

影响:降低银行揽储成本。以上两条消息对银行股来说是典型的“开源节流”。

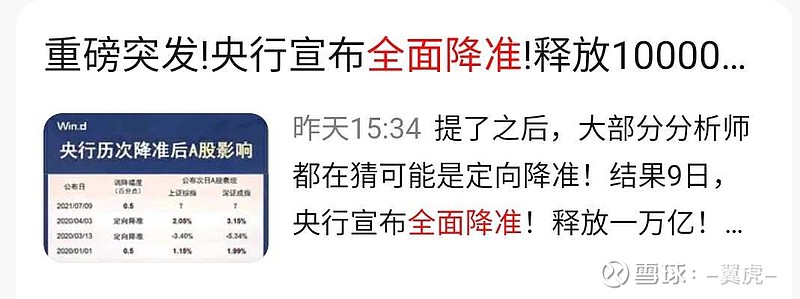

3、2021年7月,全面降准0.5个百分点

影响:银行可贷款资金更多了,营收增加有保障。

二、政策面

政策面大家最关心的就是让利实体,那么今年的指导意见是什么呢?我查了下基本上如下:

1、2020年金融机构向实体经济让利1.5万亿元的阶段性任务已经圆满完成,2021年不具备继续大幅度让利的条件,也不会设置大规模的让利目标。

2、**指出,之所以去年让利1.5万亿,是因为实体经济受到很大冲击,去年一季度宏观经济负增长,实体经济困难。但去年下半年以来,中国宏观经济逐步恢复,货币金融环境边际上有收紧的趋势,因此今年不太可能有总量上的让利要求。

点评:让利实体还是要继续,但力度肯定不会超过去年。

三、经济基本面

大家只思考一个问题:今年还会比去年更差么?

答案是显而易见的,今年中国经济全面好转,之所以降准,是担心下半年经济恢复不如上半年。

点评:对银行来说,去年最困难的时候都扛过去了,今年不会比去年差。

四、银行层面

很多人担心银行支持小微企业就会增加不良?支持的企业都是困难的,可能倒闭的。

应该说持有上述观点的点评最近特别多,我敢肯定都是些不懂银行的一些韭菜在杞人忧天。银行最核心的一点在于“风控”,优秀的银行的每一笔贷款都要经过仔细的审核,符合条件才能贷出去,不符合条件的想都不想想。

这是基本常识!!!

还有人担心银行贷款审核太严导致钱放不出去,这更是无稽之谈。银行的钱跟客户的贷款需求是供需关系,当前明显是供不应求,所以不存在银行为了把钱贷出去而降低风控要求、降低贷款利率的情况。

五、银行基本面

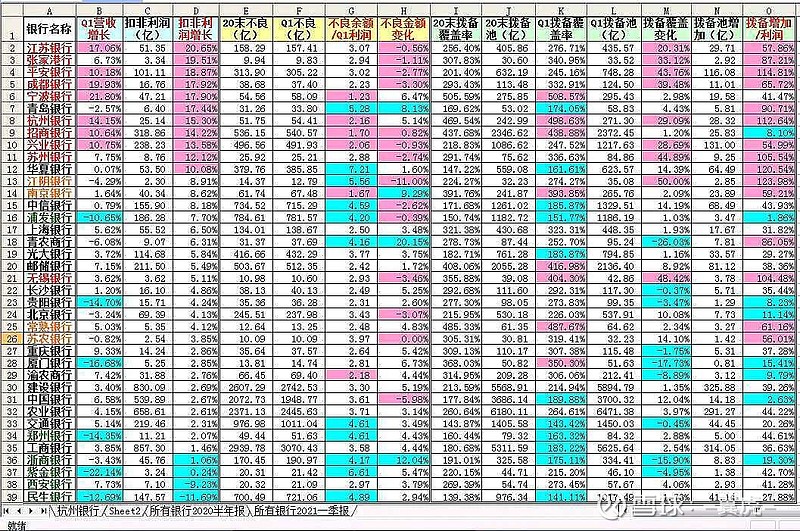

我有两个银行股全家福的帖子,大家可以看看。

上图是今年一季度所有上市银行股数据,数据解读见:网页链接

这里直接放结论:在去年疫情爆发,实体经济受到巨大影响的情况下,银行股在大幅让利的情况下,利润绝大多数还是“正增长”的,不良大幅下降,拨备池里的子弹更多了。

今年我国经济比去年好,银行的基本面只会比去年更好!!!

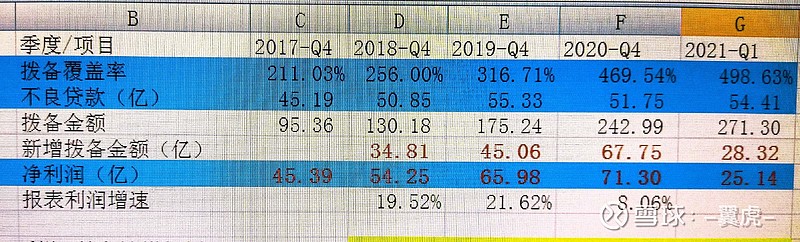

这里看看优秀的$杭州银行(SH600926)$ 数据:

大家仔细看,去年杭银在大幅核销不良的基础上,净利润增长8.06%(由于窗口指导,不能太高),另一方面,拨备池隐藏利润从45.06亿(2019年当年新增)增加到67.75亿(2020年新增),增加幅度50.35%,再看今年一季度,杭银拨备池增加28.32亿,超过一季度利润,接近去年拨备池新增的一半,利润依然非常多不得不大幅度隐藏。

不出意外的话,半年报杭银拨备覆盖率520%左右,成为全市场拨备覆盖率最高的银行股。

六、银行股股市现状

从前面的分析可以看出,不管是基本面还是政策面还是什么方面,银行股都是在向好的。

无奈当前股市结构性行情,无论是行业风口、还是资金面,都在各种赛道股。

熊市里面利好也能解读为利空,指鹿为马的事情一再上演,说的就是三傻股;

牛市里任何利空都能解读为利好,所谓利空出尽,说的就是各种抱团股、赛道股。

再加上保险公司的各种减持银行股,三傻相互伤害。

总之,银行股再多赚钱,缺少天时、地利、人和,再加上大资金指鹿为马、胡作非为,今年的各种走势也都好理解了。

七、结论

管理层对金融企业是呵护的,银行面对的环境大幅好于去年。今年的银行股中报还有一个月即将拉开帷幕,不出意外的是:20%增长的优秀的银行股会有一些,15%增长的银行股会有一小片,负增长的银行股几乎没有。

银行股的基本面整体上是不需要担心的。

当前我的策略是不断买入低估值的优秀的银行股,静待风来!!!

物极必反!

否极泰来!

天道轮回!

长期而言,有些“理”是不以人的意志而存在的,如“万有引力”!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59