为了40岁之前退休,我花一个月时间做了这些规划

发布时间:2021-7-12 10:49阅读:283

问一问

问一问正在阅读文章的朋友可以把这篇文章理解为一场”真人秀“。

我们的财富之旅实践和记录。

40岁退休是第一阶段的目标,之后是“财务自由”。

“退休”分为广义和狭义。

狭义的退休是通俗意义上的男性65岁,女性60岁退休,可以领取国家每月发的退休工资。

而广义上的退休是资产带来的现金流足够大于自身的支出。

可以覆盖家庭的吃穿用度。自己给自己发“退休工资”。

财务自由是一个老生常谈的话题。

生活在不同的城市,对物质的需求不同,对其的定义也不尽相同。

上到一个“小目标”,下到千万流动资产。

古人云,取其上,得其中。

梦想总是要有的,万一实现了呢。

老钱作为一个普通人,更愿意把财务自由的状态,定义为对生活的选择权。

从这个角度讲,有的人一出生已经拥有。

老钱和钱嫂显然没有这样的好运气。

小时候出生在普通的家庭,从小到大接受普通的教育,毕业后当着普通的打工人。

普通的我们想要拥有体面的生活,想要家人的生活好一点。

996的工作环境中,希望35岁不会被裁员。

即使没有被裁员,当今社会的工作强度大概率不太可能工作到65岁。

刚毕业时,在城市最贵的写字楼里,拿着最微薄的薪水。

内心的种子逐渐生根发芽,我需要做些什么改变未来的人生轨迹。

最近一个月都在放空自己思考,现在这个框架逐渐变的清晰。

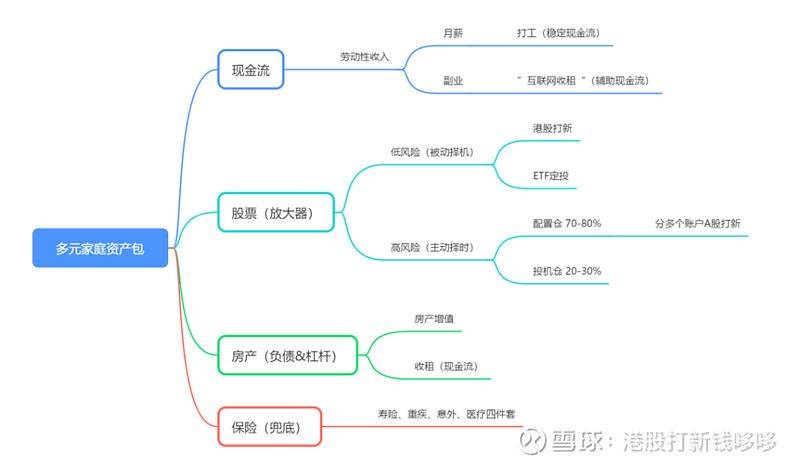

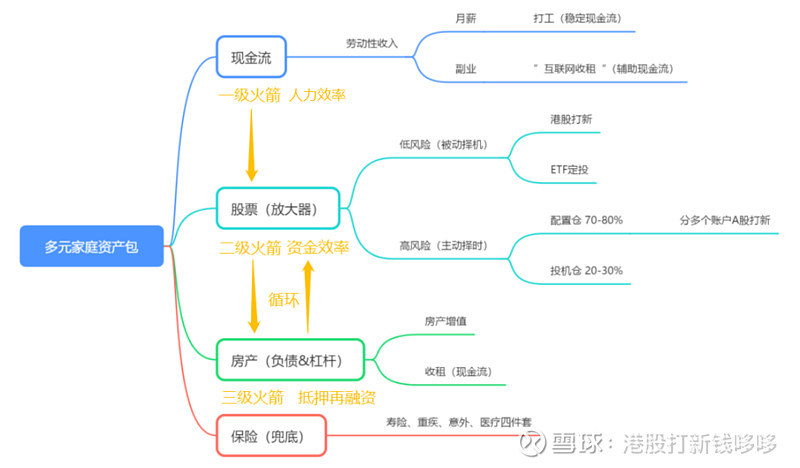

结合我们自己的风险偏好和实际情况,形成以现金流、放大器、负债杠杆为核心的三级资产包。

每一级之间是递进关系,每一级的资金利用效率都比前一级有质的提升。

即是现在的资产状况,也是未来的行动指引。

现金流

月薪是这场游戏的起点也是基石。

但仅仅是做好打工人并不能帮我们实现提前退休的目的。

分水岭在工作以外的时间。

我们需要在做好打工人的基础上,把工作时间以外的时间投入到收益效率更高的地方去。

技能性的副业往往和打工人一样,以单位时间换取报酬。

依旧要面对手停口停的被动境地。

老钱倾向于有规模优势,单位时间能够换取多份收益。

并且能够随着时间带来收益的副业,相当于在互联网上收租金。

股票-放大器

大多数人接触的时候,买入多少钱,涨幅多少,赚了多少钱,好爽啊。

通常会陷入盯着股价的涨幅的情况。

不妨换到大周期自上而下来思考。

当前市场处于什么阶段,是上升,是下降。

横盘区域是阶段底部缩量,还是阶段顶部派发。

根据市场的情况确定自己的仓位,是增是减还是不变。

仓位是核心,最后才是选股。

能选到大牛股当然好,其实没有牛股,依靠仓位优势,也能获取不错的收益。

建立具备可执行性的投资框架。相时而动,将储备的现金流持续放大。

房产-负债&杠杆

负债是抵御通胀的关键,房产能够上杠杆。

二者叠加充分发挥优势。

先按下不表,后文再展开。

保险

很好理解,保险用于兜底。

避免出师未捷身先死,降低极端情况下对家庭的影响。

重疾和寿险买到60岁。

60岁之前是花钱的地方是最多,出现意外会对家庭有较大影响。

60岁之后我已经实现了我的计划,自有资金能够兜底。

以上每一个项都有大学问。

展开阐述会很多内容,也需要耗费时间精力去学习和践行。

篇幅所限,日后再说。

财富自由更像项目管理的游戏,每个人都是自己的项目经理。

“钱”成为了生产原料,只要放置到能够发挥最大效用的项目中即可。

计划有了,接下来是执行。

先想想未来想要过怎样的生活,一定要有画面感。

我们这里关注股票的人比较多,开盘的时候按照计划搞几笔交易,剩余有大把时间陪伴家人和孩子。

愿景可以是虚的,目标要结合实际出发。

需要多少股票资产,年化多少收益,足够覆盖家庭收支,需要精打细算。

根据目标分解倒推为长期和短期的计划,落实到年和月。

技能方面,大的经济周期,稍有涉猎建立基本认知框架。

这个是”道“,太阳东升西落,不变的东西就是道。

房产的选筹 城市规划,股票选股、产业逻辑,这个是”法“,投资赚钱的策略。

如何买,如何卖,操作过程中的每一步需要如何做。

具体的技术指标,这个是”术“,就像是说明书,照着执行。

道、法、术缺一不可。

如果是线性的目标,考虑每个月落实情况。

如果是股票这种周期性收益,复盘的时候要反思,市值的涨跌是因为市场波动,还是自己的操作原因。

行情不好的时候,考虑什么时候加仓,情绪是否有被下跌影响。

篇幅所限,日后再说。

老钱很确信不出意外的话,这个计划能够让我们过上富足的生活。

但能够实现财务自由的关键因素就在于通胀。

通货膨胀就像是地球引力一样,牢牢的让我们的钱越来越不值钱。

现在人人都是70年代的万元户,但购买力却不断贬值。

即使是相同100万,10年前的100万和现在的100万,差距也是云泥之别。

有没有什么办法能够像火箭一样突破地球引力的束缚?

不妨转换思路,物理学的知识中,火箭上天的关键是速度。

只有飞行速度达到临界值之后,才会有质变。

第一宇宙速度:7.9km/s能够环绕地球飞行的最低速度。依旧受地球引力影响,绕地飞行。

第二宇宙速度:11.2km/s也称为逃逸速度,火箭能够脱离地球引力,进入太阳系实现登月计划。

第三宇宙速度:16.7km/s能够脱离太阳的引力,进入银河系实现星际漫游。

第四宇宙速度:能够脱离银河系的引力,目前尚未实现,还存在于三体小说中。

同理,财富自由的核心也是速度。

很多文章在谈论财富自由的时候划分为3个阶段。

1收入大于支出

2被动收入大于主动收入

3财富自由

却很少有人谈到速度的问题。

财富自由的关键是资产增值的速度>通货膨胀+GDP

通胀10%,GDP5%。

每年增长达到15%以上,才能保证资产没有贬值。

显然市面上年化10%的大陆方法是不行的,只能降低贬值购买力缩水的速度。

这时候有人会说了,牛逼如巴菲特的年化收益也仅有15%。

没错,普通人想在股市稳定获利很难。

尤其是资金量越大,风险偏好会降低,收益率也会跟随降低。

原因也很简单,人能够承受波动的影响是有局限的。

同样一个跌幅10%,10万块跌10%,不过1万块,洒洒水啦。

那随着资金的增长,波动变成10万、100万呢。

即使是再牛逼的大佬,也总有一个亏损金额会让他辗转反侧、夜不能寐。

更何况,对于大多数人而言,股市稳定赚钱并不容易。

选错了方法,再怎么努力也收效甚微。

泳池里的世界冠军,放到大海里也比不过一块舢板。

有没有更容易的方法呢?

不妨转换思路。通胀让我们的资产不断的贬值,那如果没有资产就不会贬值。

反过来,通胀会让我们的负债也不断贬值。随着时间的流逝,需要还的钱会越来越少。

把资产抵押成负债显然是简单有效的抗通胀手段,每一分负债都在以15%的速度缩少。

普通人有什么资产是能够抵押再融资的呢?

股票和房产

比如100万的腾讯股票,可以按照75%的质押率抵扣给券商。

非常容易的融到75万的现金加杠杆。

除了需要忍受上面谈的波动的问题以外。

有一个很关键的问题,券商会随着股价的波动调整质押率。

上涨的时候质押率高,下跌的时候券商会考虑风控原因,降低质押率。

依旧是腾讯的例子,上涨时以80%质押率的股票,在下跌期很可能会降低到70%,遇到持续性的下跌要考虑平仓的问题。

抵押再融资的关键是选择能够一直上涨的资产。

说难也难,说容易也容易。房产显然是更安全的选择,仅指一二线城市的房产。

真传一句话,假传万卷书。

根源上,各个国家的 货币超发的蓄水池。

美股中房,美国的股市和中国的房市是两个国家回收超发货币的蓄水池。

至少目前依旧是如此。

现在再看看上面的资产配置图,是不是看到了不一样的东西。

这篇文章是总纲,长期目标是实现财务自由,这是一个漫长求索的阶段。

第一目标是40岁提前退休,老钱根据自己的情况,会制定详细的行动计划并定期复盘。

欢迎正在读文章的你,一起见证我们作为普通人的财富自由之旅。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43