国内手机出货快速增长,旋转飞轮继续加速---小米6月跟踪报告

发布时间:2021-7-9 09:43阅读:231

问一问

问一问本月我们统计了小米京东自营线上销售数据,受6.18购物节影响小米当月销量达到了我们统计以来的新高,全月销量达到361万,同比去年6月销量增幅为130%,环比增幅284%,测算单均价2486元,同比下降-3.1%,环比增长10%,本次6月销量可以说远超我们预期,就目前的销售趋势而言,我们适度修正全年全球出货预期,由1.95亿修正至1.98亿,预计二季度的国内市占率可能已达到17.5%以上。

本次618购物节,小米全平台销售额达到190亿,比去年同期100亿提升90%,今天小米取得的成绩离不开自身的努力,公司在技术上不断的突破积累,产品在快充、影像、做工等方面也出现了明显的进步,高端化之路越走越顺畅,开局比OV表现的更为稳定,从公司过去的发展看,小米是一名在正确方向上非常努力的“同学”我们认为公司在新的三大的铁律下,还能创造出更好的佳绩。

7月小米连续授出两次股权奖励,对3904名优秀青年员工奖励约7000万股,涉及金额18.4亿,人均约47万,对122名公司核心中高层技术人员奖励约1.2亿股,涉及金额约31亿,人均约2500万,奖励力度与覆盖面非常大,员工只需要服务年限达到就能逐步解锁,这对小米留住关键人才十分重要,对一家快速发展的科技企业而言,只有保持充分的激励,实现与员工的共同发展,才能留住并吸引更多的人才,技术为本的战略才能持续向前。

小米薪酬的构成中有部分以股份薪酬来支付,变相的会增长费用,影响当期净利润,当然在经调整净利润中这部分的费用会重新加回来,不影响最终经调整净利润,但股份的增加会稀释股东的权益,总的说还是股东的钱。我们估值的时候,总股本要做调整,按增发后的股本计算。

本次大规模股权的激励,对外展现的小米优秀雇主的形象,对招揽优秀人才是很好的吸引力,今年小米开始迈向智能汽车领域,提出了生生不息的创业之路,目前汽车的进展还处于组建团队前期的准备阶段,能否招揽适合的人才,并让其做适合的事情,是创业路上最为关键的一步,我们根据公司的发展历程看,总体还是偏乐观,业务上智能汽车与现有业务具有协同性,加上小米消费群体的广泛性,前进的具有优势。

对于Q2季度主要观点如下:

1. 根据此次京东线上自营的数据,我们判断Q2季度小米国内市占率可能达到17.5%以上,出货量重回国内历史峰值区间,根据以往的数据推算,保守预期全球销量为4500万部,中性预计全球Q2季度销量为4800万,乐观预期5200万,在国内出货量大幅度的提升的情况下,预计Q2单均价为1090元;

2. 二季度公司新品类笔记本销售贯穿整个季度,电视市占率依然保持第一,在稳住电视及笔记本的情况下,Q2季度IOT业务大概率会继续保持高增速,去年公司完成了手机高端方向的战略定位,今年公司在笔记本与电视上进行了完整的梳理,目前两个品类在6月末均已基本完成各自的梳理定位,我们认为这将更有利于小米品牌的全面塑造;

3. 互联网方面我们判断Q2季度ARPU值很可能会上升,国内与国外互联网营收绝对环比值大概率也会出现增长,从统计数据看,小米京东自营Q2季度3000元以上手机出货量达到154万,环比Q1季度同比上升30%,21H1京东自营3000元以上手机出货量较2020年全年上涨21%,我们预计21H1出货量在3000元或300欧的高端智能手机很可能已经达到千万级别,达到去年全年水平,在高端机型不断累计下,互联网飞轮效应已近在眼前;

总的看我们对二季度的发展依然有着很强的信心,小米当前还是一家很年轻的企业,2020-2021H1小米在快速的发展中,完成了对小米品牌手机、电视、笔记本的重新梳理,手机高端市场进步显著,重新整合的软件部门,升级小米有品,梳理建设线下渠道建设,在20H1完成5个省份的县级渠道全覆盖,欧洲运营商渠道快速推进等等,公司前进动力在不断的更新,做出的成绩更是有目共睹,内部组织效率非常高效,这辆高速前进的列车,目前尚未出现滞缓迹象。

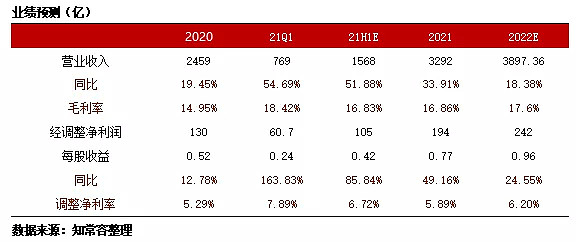

盈利方面在1.98亿出货基准下,预计2021年公司营业收入3292亿,同比上升33.91%,小幅度修正营业预期,经调整净利润维持194亿元,同比49.19%,每股收益0.77元,经调整净利率超5.89%。预计上半年在手机出货量为0.974亿的基准下,21H1营业收入1568亿,同比增长51.88%,经调整净利润105亿,同比增长85.84%,其中Q2季度在中性预期4800万出货预期下,单季度营收入799亿,同比增长49.28%,单季度经调整净利润44.7亿,同比增长32.68%。

估值上维持前期不变,在10%的折现率下,预期未来5年年均复合增长18%,永续增长4%,给予PE为29.88倍,以2021年的利润基准测算对应价格为23元,对应港股约27.63港元,估值倍数中性偏保守,测算结果仅供参考。

一、手机业务

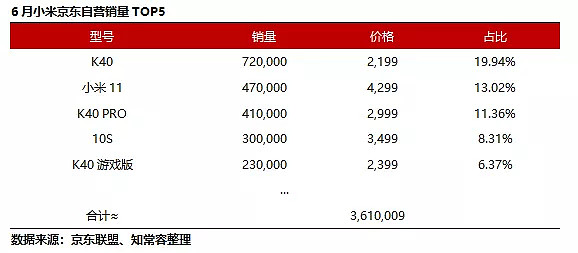

6月京东小米线上自营销量达到361万,在我们的统计数据中同比增幅达到130%,京东自营手机销售金额约90亿,同比增长约123%,销售单均2486元,略低于去年,其中小米系列销量103万台,较去年同期上升140%,红米系列销量258万台,在前5名销售排名中K40单月销量达到72万台,高端机型小米11销量47万台,总体销售成绩超过我们预期,尤其是小米高端系列的销量增幅非常可观。

一季度公司财报中显示,售价在3000元或300欧的智能手机出货量超过400万,1-4月公司发布小米11系列全球销量达到400万,在产品发布节奏中,小米11海外发布节点为2月9号,小米11P与11U国内售卖时间为4.2号,我们根据京东自营数据统计,小米系列3000元以上机型Q1季度销量为118万,而Q2季度销量为154万,同比上升30.36%。

结合产品的发布时间点与京东自营销售数据,我们认为在6.18购物节以及海外持续销售的过程中,Q2季度售价在3000元或300欧的机型可能达到600万附近,也就是上半年该区间的机型出货量预计达到千万级别,赶超2020年全年。实际上在我们去年的统计中,国内京东自营小米系列(不含青春版)销量为225万,而21H1同口径下的小米系列销量已经达到273万,较2020年全年上涨21.33%,这也支持我们做出同样的判断,今年公司在高端机型的出货成绩进步显著。

就整个Q2季度销量而言小米京东自营销量达到574万,在我们统计的6个季度中表现最佳,我们根据以往的数据模型推算,大致预期小米国内Q2季度销量在1688万,给予的京东自营占比为34%,仅就该占比而言,我们依然以紧贴上一季度为参考值,上一季度该占比实际值为33.7%,去年同期该比例为29.07%,理论上今年Q2季度线下规模会大幅度好于上一季度,该比值可以进行适度下修,但基于保守预期仍给予了上修,我们预期Q2季度小米国内市占率≥17.5%。

近期公司高管在微博中表示,在6月14-20日的这一周里,小米国内市占率为18.8%,7月2日统计机构Counterpoint 数据显示,小米在6月前三周市占率为20%,我们推算的1688万出货量与17.5%的市占率处于中性偏保守。

在全球的销量中,由于海外疫情在二季度影响较大,尤其是印度的大爆发可能对小米造成一定的影响,但相对去年同期,印度今年并未进行大规模的封城,我们判断印度今年Q2季度的销量不会低于去年同期,拉美地区小米受限于基数影响,即使疫情反弹扩大,对全局影响也有限,根据去年的情形判断,只要地区不进行大规模封城,对智能手机的销售影响会相对有限。

根据以往海内外手机销量的占比,给予的国内占比为35%,环比21Q1季度提升7.4个百分点,同比20Q2提升2.7个百分点,大致推算全球销量为4800万,其中海外销量3120万,海外受疫情影响环比减少-12.11%,减少绝对值430万部,若是在偏乐观的预期,我们认为海外Q2季度出货绝对值会持平。我们的推算存在很大主观性,每一比例的变动都会导致结果产生较大的差异。

就我们的推算情况而言,在Q2季度出货量相对中性的预期下,预计Q2季度手机业务营收入523亿,同比增长65.43%,上半年手机营收入1038亿,同比增长67.57%。同时由于Q2季度受618购物节、更大规模的线下渠道以及产品组合的影响,毛利率大概率不会达到Q1季度水准,大致预期本季度手机毛利率会下降至9%附近。

二、IOT业务

6月末公司继续推出小米电视与小米笔记本X系列,我们认为小米电视经过一年左右的梳理基本完成了未来的定位方向,形成了大师、至尊、ES、EA四个层次的覆盖,这符合我们以往对电视方向的判断,此次完成定位梳理后小米电视将比过去更具有体系,后续红米系列可能会根据小米电视的覆盖面做适度的补充,以此减少两个品牌之间的竞争,也让消费者在选择上更清晰,结束过去混乱的产品类型。

根据奥维云数据显示,今年国内电视4、5两月连续出现的“量额齐降”局面,直到618才出现缓解,在618期间线上彩电销量265万台,同比减少19.6%,销售额81.6亿,同比增长25.7%,国内彩电市场压力明显。

近期公司高管微博显示,在2021第26周小米与红米线上市占率包揽前两名,在618期间公司电视销量与销额继续保持平台第一,我们从市占率的角度判断,预计Q2季度小米在电视领域依然会保持国内第一,海外市场今年受疫情影响,欧洲杯上座率被严重压缩,预计会刺激海外电视销量增速,小米海外电视市场占比还较小,对小米的总量刺激可能有限。

笔记本方面随着小米prox的发布,除了小米游戏本外,上半年基本完成了笔记本系列的更新,下半年在平板发布后,大致的品类将全部完成。上一季度公司红米系列笔记本售卖时长仅有一个月,本季度小米新品与红米系列都完整的销售了一整个季度,我们预计在经过4个季度的整顿后,Q2季度笔记本业务将开始产生积极的贡献。

其他IOT品类在Q1季度达到50%增幅,同时预计国内小米线下完善后,其他IOT增速会更具有增长韧性,根据我们统计看,目前小米之家以每月平均500家速度在扩张,产品覆盖密集度每天都在提升,同时叠加海外市场的增速表现,也使得我们其他IOT品类的发展更为乐观,以手机为先锋打开市场,然后IOT产品跟进的模式具有很强复制性,在多个国家地区已经多次进行验证。

综合判断预计Q2季度小米IOT业务营收为198亿,同比增速29%,给予的增速环比减缓,主要是认为海外疫情可能会产生一定影响。其中电视及笔记本营收入64亿,同比增速33%,其他IOT业务营业收入134亿,增速28%。上半年IOT营业收入380亿,同比增速34.73%。

三、互联网业务

公司互联网业务增速已经连续三个季度同比出现低增长,我们认为在本季度将出现实质性改变,一是本季度售价3000元或300欧的智能手机可能达到600万以上,环比Q1季度会50%以上增速,上半年该售价区间的智能手机预计达到千万级别,高端机型的累计对互联网产生积极的影响;二是国内出货量出现的增长,将使得国内MIUI用户净额继续上升,国内互联网收入对整个业务板块起主导作用,同时国内出货量的叠加使得游戏分发渠道价值增长,加上本季度红米游戏手机的发布,分成影响的消退,游戏业务表现也值得期待;三是Q1季度在金融科技明显收缩的前提下,其他增值服务收入环比基本持平,金融减值准备的大幅度减少,也预示竟然科技最坏的情况已经过去。

从MIUI活跃用户量看,在以往的报告中我们对国内与国外的人均ARPU值做回溯,两者APRU值在Q1季度分别为48.06元、2.93元,在我们统计的数据中,Q2季度小米国内出货量环比Q1季度至少提升25%,国内APRU值也出现了三个季度的持续回升,公司互联网收入结构国内占比为86%,若是国内用户/设备的转化率环比持平,我们有理由判断互联网增速的改变就在本季度。

预计Q2季度公司互联网收入为73亿,同比增速23.57%,APRU值16.08元,在本季度重回16元,上半年互联网收入138亿,同比上涨17.47%。

四、盈利估值

我们对Q2季度的盈利预期主要建立在以下几个方面:1.京东自营占比与过去5个季度没有重大变化,如果高于我们给予的34%,则国内出货量预期会出现偏差;2.即时我们提高了国内占全球的占比,使其达到较保守的比值,但仍有可能出现更高的比例,当然全球占比的提高,也给预测国内出货量给予了缓冲空间;3.海外疫情的实际影响低于去年同期;4.销售硬件转换为用户的比例,环比基本持平,尤其是国内净额影响权重很大。以上四点若出现预估不足,将对预期值产生一定偏差,但我们认为在整个推算的过程中,所给予的数据出发点处于中性偏保守区间。

综合上述各项表现,预计上半年在手机出货量为0.974亿的基准下,21H1营业收入1568亿,同比增长51.88%,经调整净利润105亿,同比增长85.85%,其中Q2季度在中性预期4800万出货预期下,单季度营收入799亿,同比增长49.28%,Q2季度单季度经调整净利润44.7亿,同比增长32.68%。

估值上维持前期不变,在10%的折现率下,预期未来5年年均复合增长18%,永续增长4%,给予PE为29.88倍,以2021年的利润基准测算对应价格为23元,对应港股约27.63港元,估值倍数中性偏保守,测算结果仅供参考。

低佣股票开户V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章