新能源发电运营商

发布时间:2021-7-9 09:15阅读:191

问一问

问一问今天记录下自己对新能源发电运营商的一点理解,供以后复盘思考,因为自己一直比较纠结欠补白条这事,本身也不是个暴利行业,白条几年的利息会拉低了真实的收益率,目前也只是拿了很少仓位的 $中广核新能源(01811)$ ;

先声明我只花了很少的时间去看这门生意(听了几次策略会,大概看了看同行几家情况),只是记录下自己理解的关键点,有可能数据不对。

1、为何看新能源发电商?

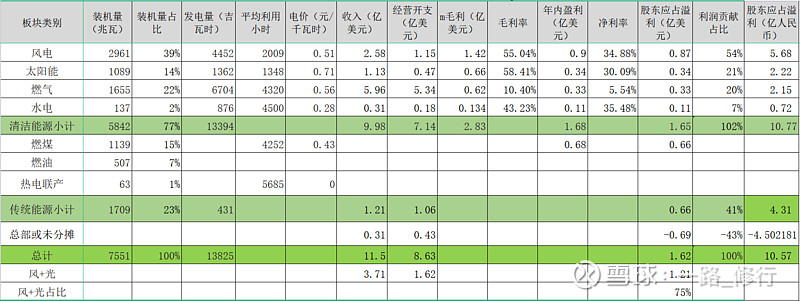

市场都看到了新能源发电产业链的优势,未来5-10年确定性增长而且空间很大。但是光伏发电、风电制造环节产业链上公司经过几年发酵估值都不便宜了,市场唯独漏了发电的最后一个环节——新能源发电运营商,其实他才是真正有话语权的王者。

2、市场为何冷落新能源发电商?

前些年大干快上,电网设施建设跟不上,大规模的弃风弃光,叠加欠补问题,整个行业都很惨,股价跌的非常惨,而且跌幅时间几年时间,成了冷门板块。叠加主要在港股上市,卖方报告也很少。导致了极低估值,类似中广核一年涨了3倍多,今年PE也就是8附近。

3、现在的行业变化?

经历了惨痛教训,行业已经把功课补上,弃风弃电下降到很小比例,政策更加完善,配套电网设施也跟上了,多年发展产业链成本降低,21年可以陆上风电平价上网了,欠补白条问题后续大幅改善。

我个人对生意模式的喜好,也是更喜欢发电运营商而非制造工厂,大多数制造环节有个弊病,行业高景气周期,大家扩产上设备,利润转化到厂房设备,等行业增速变慢,需求量减少时,这个阶段会产能过剩,必然导致价格战,很多公司利润固化的设备厂房贬值严重,很多利润其实是账面中间虚拟利润。

当所有的产业链环节最终都组装成成品汇聚到新能源发电运营商手中,运营商负责跟政府谈拿资源,跟电网谈项目签约20年,上网电价固定,在非平价上网时代,上网电价=国家补贴+电网上网价,当地电网那部分钱1-2个月就会给到公司,这里面主要问题是国家补贴都是拖欠几年戏称白条。

很多人忽视了新能源运营商在整个链条中的地位,我认为运营商才是整个产业链条中话语权最强势的一方,类似房地产产业链条上的开发商。

这门生意属性:重资产生意模式 IRR 8-10个点,资金利率及其敏感,需要跟当地政府拿资源,好的风电位置资源稀缺,需要跟电网打交道,还需要跟各级政府打交道拿项目各类批文等;

认真琢磨下这种生意模式,很容易理解,一定是央企、国企为主,民企劣势太大了,地方性的国企也就是在当地自己玩玩,出了省也不好使。事实也是现在行业的主要玩家,三峡能源、大唐、龙源电力、中广核、新天、协和、国家电投、中国华电、华润集团等(行业大概情况可以看看三峡的招股书)。

大家看到这些玩家的名字更能容易理解了,这些巨头会每年开供应商大会,让各家供应商竞标,他们作为甲方采购下游制造品,话语权在他们这。运营新能源发电,长期稳定性,签约20年后,到期后除了小概率土地利用性质有变外,会继续签约发电上网。运营商会稳稳的可持续的确定性赚钱,旱涝保收,不存在行业需求下滑时制造业价格战风险。

因此,在我心目中,新能源发电产业链,最有价值的是新能源发电运营商巨头。

在这些巨头里面如何挑选,我的思路是央企》地方国企》民企,比如新天绿色能源是河北地方性国企,在对外沟通时,自己也明确说了资金优势没法比央企,没直接提的是外地拿项目资源优势也没法跟央企比。因此新天战略重金投入选择去做LNG,跟自己的天然气业务协同,而不是类似其他家大规模继续做新能源发电。民企在这行里面更是配角。

这类生意模式,各家巨头采购装配的设备基本一样,技术一样,资金成本类似,比拼的是资源储备优势以及管理效益。

最开始看时,我有两个担心:第一个是白条问题 ;

第二个就是IRR回报能不能做到8-10个点,会不会为了任务而盲目不顾收益上项目?

我是这么理解的,外人根本没法算清楚具体每个项目真正的IRR,没那么多细节,而且每个地方施工条件也都不一样,签约20年项目细节也不同。

算不清楚账,怎么决策?

我自己后来是这样思考的,这么多央企做这门生意,看了同行几家,大家都提到IRR8-10个点附近,应该不会哪一家领导脑子犯傻,不赚钱也上项目吧,因为这类生意属性签约定20年,后面变量很小,完全没必要自己亏钱补贴电网,央企都是国家的钱,自己坐这个位子还是要考虑自己业绩为先,最后我的思路是选择相信管理层指引,然后用同行盈利指标数据来验证。

比如中广核给指引的关键财务数据:目前的项目整体是8-10%,ROE平均15.13%,投资项目IRR的要求不低于8%,资本金对应的收益率12%,融资成本4%。

行业担心的另一个欠补问题,21年平价上网后新项目不存在欠补风险了,之前签约的老项目补贴20年的,还是继续欠补拿白条,几年的周转账期。

平价上网后也有风险,就是竞价上网,我也担心过竞价上网会不会有风险,最终还是一个思路,选择相信管理层,亏钱项目就不干,竞价上网玩家就是地方政府,各大央企巨头,按照我的理解现实中,大部分项目应该是大家各显身手,底下做通关系,通过交换些利益,拿到资源,而不会单纯的价格血拼。

写到这基本上行业属性优缺点都出来了。选择投资谁呢?

港股比A股便宜很多,肯定首选港股。港股有几家,龙源估值太高了,5-6PE的公司就:大唐新能源、华润电力、中广核新能源。

这几家各自有自己的特点,大唐不是港股通,华润有火电,我就选了中广核。

我听了几次中广核路演,觉得管理层还可以,中广核新能源的看点与优势:

1、集团储备项目大,资源池子多,保证项目收益率。

全国28分公司,在手开发容量4000万千瓦以上, 2020年储备的项目2300万千瓦,市占率7%全国第二。

2、资产置换预期

明确承诺资产置换,未来平台只有新能源发电,资产运作会将集团新能源资产注入到上市公司平台。

3、历史业绩不错,证明团队实力

2017-2020,我们总业务排前五,新增量排前3,截至2020年底2400万千瓦,越南还有项目,复合增速排第一。运营效率高,风电利用2210小时超过行业5.4%,光伏利用小时超行业19.7%。

4、十四五目标明确,指引清晰

上市平台每年不低于100万新增,整个控股公司,每年不低于700万装机。而且反复强调,每年100万是最保守指标。

最终,大概判断就是,现在手里面30亿白条,我当时6PE去买,未来5年复合15-20%的利润增速预期。

21年利润大概是2亿美金,13亿人民币利润,3块港币大概就是8PE样子。

低佣股票开户V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08