我把顺丰2017年至今的每月经营数据全拉了出来

发布时间:2021-7-8 10:33阅读:260

问一问

问一问对于顺丰这家公司我个人是很看好的(但是感觉现在价格不便宜),长期逻辑简单来说就是物流这个行业很大,并且还有不错的增长空间和发展潜力,而顺丰是目前行业龙头公司,且它能成为未来物流行业龙头的概率目前来看是公认最高的。

关于顺丰首先推荐大家去雪球上看看 @滚一个雪球 的系列文章《顺丰控股:物流快递行业之逐鹿中原问鼎天下(一)(二)(三)》,可以详细的了解到从终局思维看物流这个大行业未来可能的样子,以及顺丰在其中的位置和角色等等。

本文主要是堆数据,关于顺丰的基本面信息在没有新的理解之前就不赘述了。

2016年在圆通速递借壳大杨创世上市之后,中国快递物流企业开始密集登陆资本市场。

2017年初,在斟酌了数个方案之后顺丰控股终于选择借壳鼎泰新材登陆A股。同年10月,在《深交所行业信息披露指引第9号》文件的规定下,包括顺丰在内的快递物流上市公司开始披露每月经营数据。

顺丰披露的数据主要是当月的营收,业务量和单票收入。2019年3月,顺丰开始单独披露供应链物流的营收数据,其实顺丰早在2017年就和德国敦豪集团(DPDHL)合资开始进入供应链物流领域,只不过营收占比一直比较小所以直到19年3月才单独披露。

为了加深对公司的理解,我把顺丰从2017年1月到最近2021年5月一共将近四年半的月经营简报数据全拉了出来并进行了简要的分析。

说明一下,公司披露的每月经营数据除了本月的数据之外还披露了去年同月的同比数据,所以即使公司是从2017年10月才开始披露的每月经营数据,但是我们还是可以从2018年的数据里得到2017年的数据。

同理,虽然公司是2019年3月开始披露供应链数据的,而公司却是在2019年8月的时候开始披露供应链的同比数据,因此我们可以得到2018.8 ~ 2019.2的每月供应链数据。

但是因为这七个月的数据占比实在太低了,同比环比对整体趋势分析没有太大作用,考虑到数据前后的一致性所以在后面有些分析图上这几个月的数据就舍去了。

下面分块来看:

1. 营收

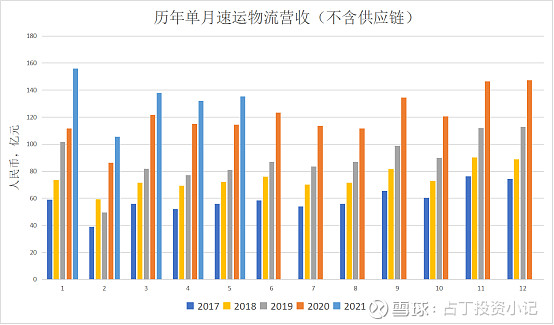

首先是速运物流营收(不含供应链):

分月来看趋势很明显,四年半的数据里除了2019年2月的单月营收有同比下滑之外其它数据都是同比上升的,且基本都是三年翻一倍,符合市场对行业还在高速增长的定性判断。

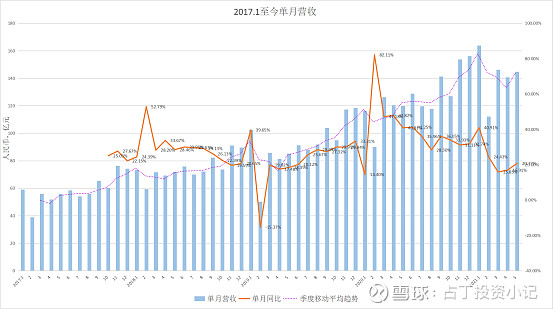

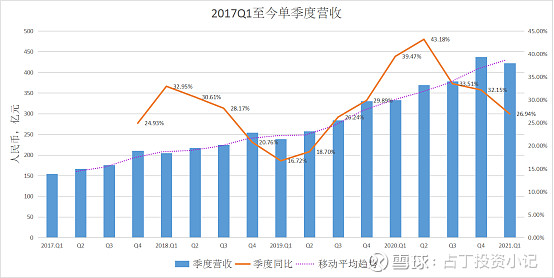

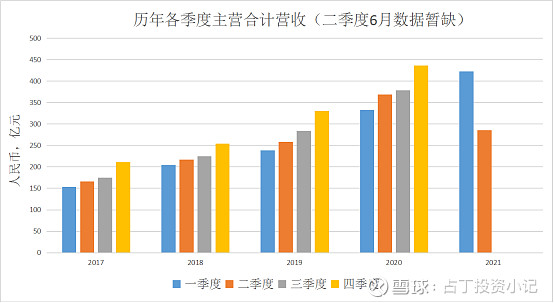

以下三个图均为单月/季度总营收:

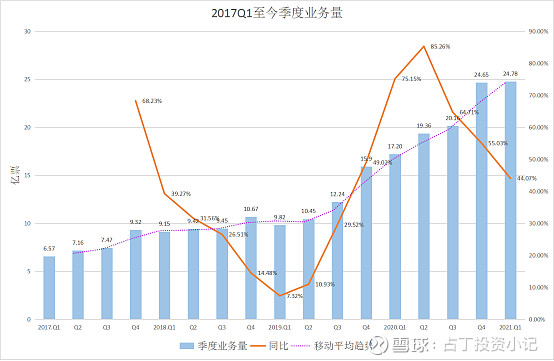

把单月和单季度的营收数据依次排列之后,增长趋势就更加明显了。截止最新的季度数据,2021.Q1相对2017.Q1四年时间增长了175%。

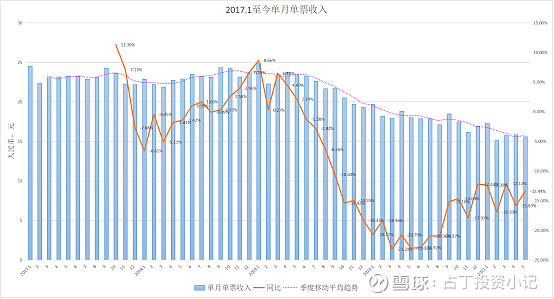

2. 单票收入

尽管营收一直是高速增长的,但是单票收入却是另一番景象。

从2017.1单票收入在23元附近整整挣扎了两年后,于2019.1见顶并开始掉头向下,目前已到15元附近,高点回调了近40%,而且单从数据趋势上看仍然难言已经到底,但有一说一下滑速度已经放缓了。

单票收入持续下降的原因主要就是众所周知的快递行业的内卷---价格战。因为经济件目前在顺丰营收结构中的占比不到三成,所以相对来说顺丰受价格战的影响在行业内不算太大,隔壁三通一达的单票收入都快跌破2元/单了。

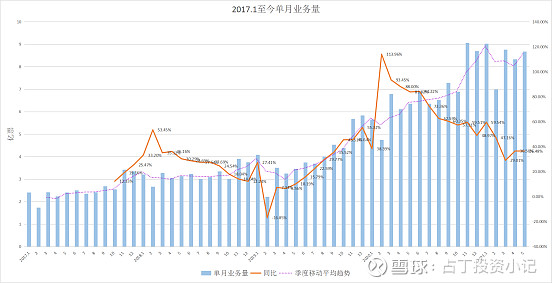

3. 业务量

营收 = 单票收入*业务量

单票收入一直在下降,但是营收却一直在增长,所以不用看也知道业务量肯定也是一直在增长的,而且增长幅度还要快于营收增长的幅度。

面对快递行业同质化的产品服务还有价格战,顺丰没有选择高高在上只做它的高端时效件而是下沉市场到红海里和四通一达一兔去拼刺刀,我相信这里面多多少少有些迫不得已的意味在。

毕竟被上游电商行业带动的快递行业是目前整个物流行业里增速最快的子行业,如果被一两个玩家在快递行业里形成了明显的巨无霸和规模效应后,那丢掉的就不仅仅是一个快递市场这么简单了,除快递之外的其他业务也会受到对手的侵蚀。

因此即使短期要付出比较惨痛的代价,顺丰也要撸起袖子下到浑水里摸鱼,所以这波啊,这波叫战略冲击(如果摸鱼期间产生了亏损就叫“战略亏损”)。

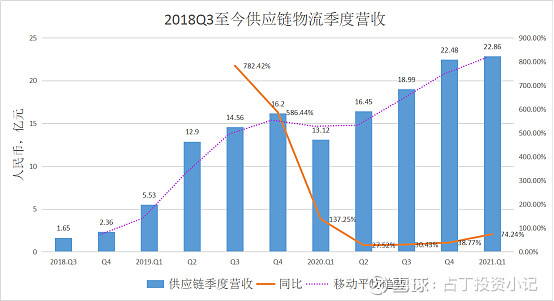

4. 供应链物流

说实话我对供应链物流理解不深,只了解一点皮毛,也不太清楚顺丰敦豪目前做的具体业务跟京东供应链在形式,模式和定位上有没有什么差别,有多大的差别,但我可以说下目前我看到的和知道的一些情况:

首先以我对供应链和物流的理解,供应链偏重管理,是一个动态的过程,而物流更偏重执行,是一个静态过程。且供应链是重资产,技术科技密集型的行业,同时供应链也是标准的to B业务。

按照顺丰对自己的定位:独立第三方行业解决方案数据科技服务公司,物流只是目前公司提供服务的手段,形式和切入点(显然以后供应链也是),而且公司多次表态坚决不碰商流(市场上有观点认为不做商流是顺丰的软肋,我跟这种观点完全对立,我觉得不做商流对顺丰长远的发展绝对是正确的选择),人流更不可能,所以公司只会专注在物流和信息流领域。

因此顺丰的核心是to B,虽然公司这几年做了一些to C 和to O业务但是从定位,管理层的认知和发力的点来看,核心一直没有变。

理解了这点之后就自然不会把顺丰和三通一达这些快递企业放在一个层面进行比较,要比也应该是跟京东物流这样的公司去比。

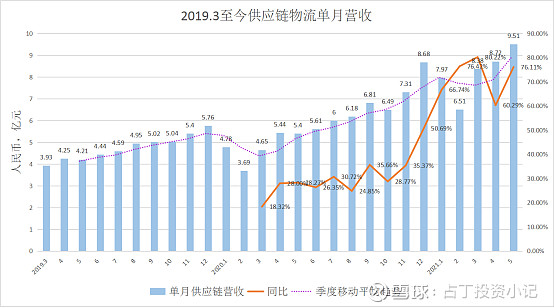

今年是顺丰进入供应链的第四个年头,从顺丰开始单独披露供应链数据到现在也就短短两年时间,供应链营收从2018年的不到10亿,到2019年的49.19亿,再到2020年的71.04亿,以及到今年前五个月41.09亿,全年预计120亿的营收规模。

虽然在整体营收中的占比依旧比较低,但已经初具规模,不可忽视了。京东物流作为目前中国最大的一体化供应链物流服务商,2020年外部供应链客户(除京东集团之外)创造的营收为165亿左右。

顺丰敦豪无论从营收规模还是增速上都已经是京东不可忽视的强劲对手了,但这个万亿规模级别的市场里目前龙头公司的营收都还只是百亿级别,可想而知这里面的市场红利有多大。

同时从定位的角度来说,供应链也是我觉得最符合数据科技服务解决方案这个定位的业务了,而且对于新进入的玩家来说门槛极高,主要体现在重资产和科技上,这些都是需要大量的资源长期持续的投入才能构建的壁垒。

如此之大的市场以后的玩家肯定会越来越多,但这个行业先发者,一定会有较大的先发优势。

最后再随便扯扯:

1.在拉完数据之后顺手做了一波6月份数据的小预测,个人觉得6月份数据还是比较好预测的,因为6月有618,顺丰在6月20日机构投资者调研中说618期间(6.1-6.18)公司业务量同比增长超过40%。

基于这一重要条件,假设全月业务量同比增长40%,即9.65亿票,单票收入保守估计15元/票,则6月速运营收为145亿元,供应链业务10亿,则6月总营收为155亿,给个区间的话我偏向上匀5亿,即6月总营收155~160亿元,2021年全年营收1900±50亿元(利润预测不了,纯猜没意义)。

2.关于顺丰我还有一个比较看好的点就是今年年底即将试运营的鄂州机场,我觉得可能之前我还是低估了鄂州机场对顺丰和整个行业的影响。

首先别人是没有这个东西的,中国独一份,再一个鄂州机场运营之后,顺丰航空就有了丰富的白天时刻资源(目前的时刻只能苦逼的集中在0:00~6:00),这对顺丰整体的时效提升以及对国际业务等其他业务的赋能和协同,这些值得好好去思考和验证,这些是好的方面。

不好的方面比如未来实际运行状况,折旧方面的影响,实际政策的预期差等等这些地方可能目前也是处于一个低估的状态。

3.最后说下我对顺丰目前股价的看法,以我的理解,目前还是偏贵了(公司明确表态今年的利润很难回到去年的水平),我觉得2500亿或者以下会是个比较不错的价位,这其中有具体的思考和计算的过程,这里篇幅有限(其实是有点事,想赶紧写完出门了),后面大家如果感兴趣的话再聊吧,欢迎交流!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

公司经营情况,我主要看哪些数据?

8月经济数据向好,对股市有什么影响?

公司经营情况,我主要看哪些数据?

8月经济数据向好,对股市有什么影响?

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52