建材三子业绩快报后的一些想法

发布时间:2021-7-8 10:20阅读:290

问一问

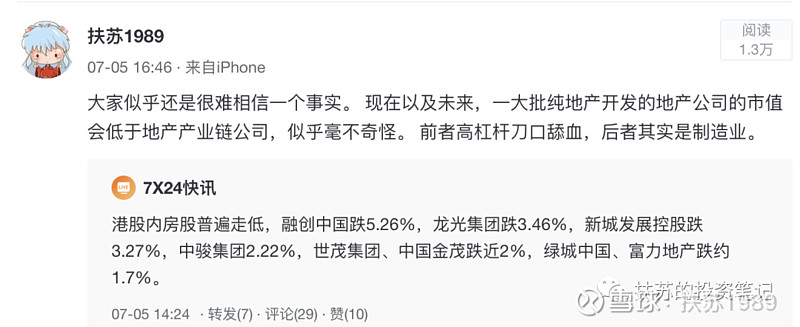

问一问20210707,今晚,北新建材也更新了业绩快报。

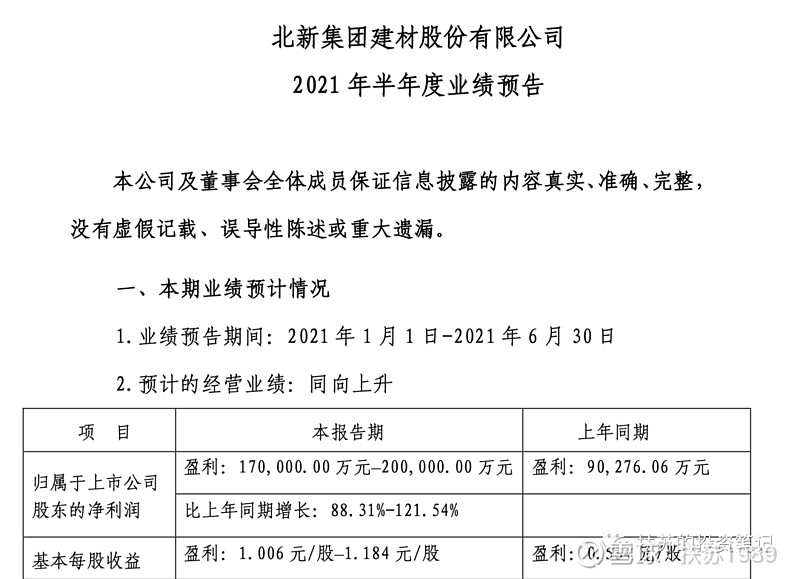

北新建材,预计上半年盈利17亿元-20亿元,同比增长88.31%-121.54%。

我重点关注的三家建材系子公司都出了业绩快报。

其他两家分别是中材科技,中国巨石。

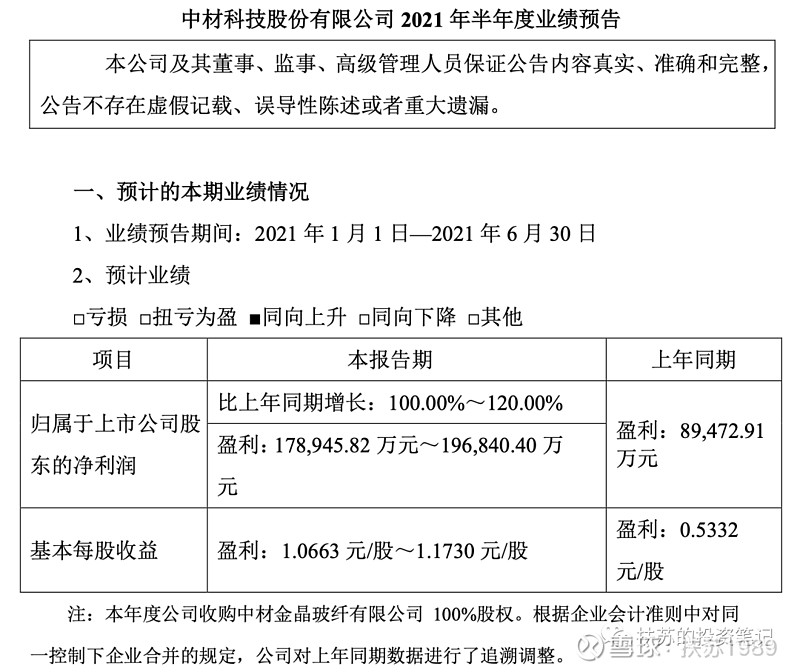

中材科技:

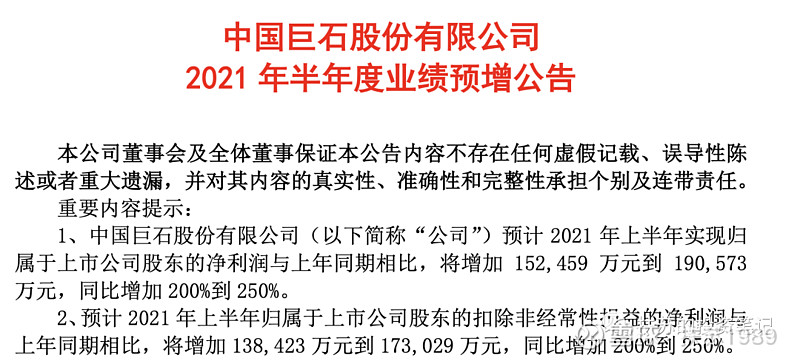

中国巨石:

======================================

下面来谈一谈一些思考和感想,这部分有些已经在雪球以对话形式写出。

三家的业绩里,超市场预期的是中材科技和北新建材,

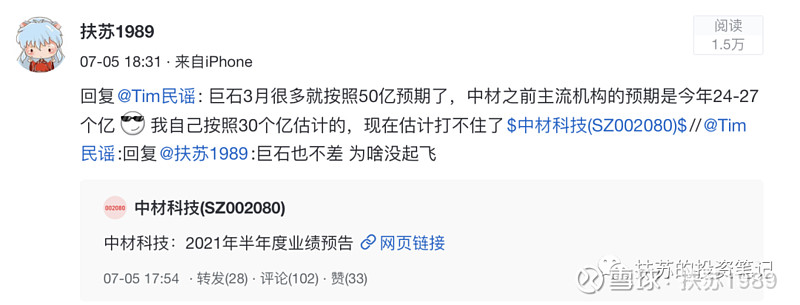

中材科技市场之前对2021年的预期是24-27个亿,中材科技2020年年度报告快速解读,市场一直以玻纤剥离+玻纤风电持续性隐忧+国企歧视性定价去定位他,而忽略了他三项业务的踏实,与强劲现金流支持的基本面。

我估计的底部是400亿,市场击穿到320亿,实际我认可的中枢在600亿。自己琢磨,还是要敬畏市场,这种低关注度,低市场理解的标的,在可框的范围内要更做好底部预案。我买了很多,仓位也是最大的(春节前北新的杠杆卸掉给了中材)。就因为风电和隔膜在未来五年都可以维持30%-50%的增长。所以15PE动态+新业务超高增速,构建了强大的安全边际。

虽然我是从200多亿开始关注这个公司,400亿挪了大仓位过来,但是自己去判断这公司的过程里对我提升非常大。无论是信心还是资产= =!

========================================

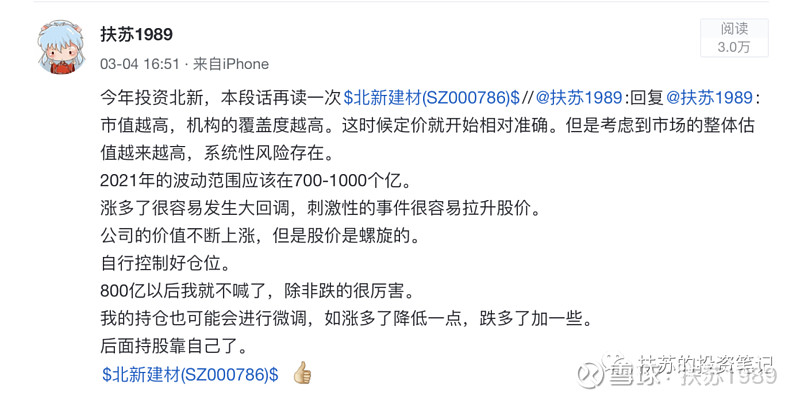

再聊聊北新建材,这个标的也是这个公众号写的最多的。

石膏板的主业受制于天花板与国内建材装修的特征,保持了非常低的增速,纵然现金流优异,但是在一片基金喜欢增长故事的环境下,一直被压制了估值。19年的罚款事件,20年的疫情+担忧防水整合事件,21年的市场担忧原材料上涨,那么2021年的这份半年报预告算是又一次击垮质疑。

北新建材有极为优质的管理层,王兵总为首的管理层,其治理和产业规划个人跟踪下来是佼佼者。一体两翼构建的是未来5-10年2000亿级别市值的基础。

也是国企的特质和产业的不性感,不受市场追捧,但是投资者观察北新建材的年K与营收利润表就知道这是一家卓越的消费建材公司。

============================================

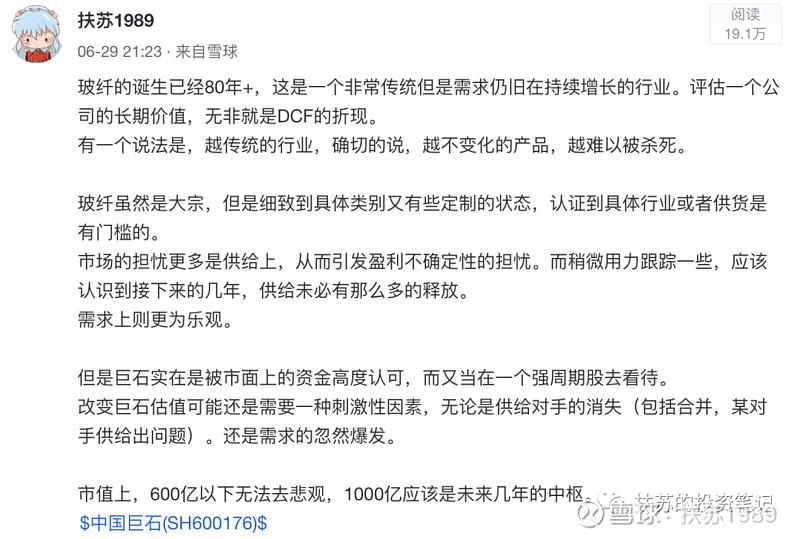

再聊聊巨石。

从我长期刷研报的经历来看,巨石是这三家受资本市场和主流资金认可度较高的公司,其玻纤的全球第一与券商的大力推介拔高了资本市场的预期。今年冲击1000亿市值后大幅下滑,本身就是一种正常回调。

作为一个古老且传统行业靠量价齐升的公司,业绩的持续性和抗周期才是提升估值的关键

============================================

三家都是优秀的建材子公司,有兴趣的投资者可以翻翻他们在不同市值下市场的看法与群众的态度。不同市值对应的赔率结合确定性,才构成我们组合的仓位结构。

这也是为什么买公司,同样的走势,有的人赚的更多,下跌的时候他们受伤更少。

============================================

也特别感谢我的关注者,如果不是互联网。哪里会有这么丰富多彩的你们,我会继续进步,感谢大家对我的不嫌弃

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59