最近看了一份有意思的数据

发布时间:2021-7-7 10:55阅读:236

问一问

问一问最近,我读了普益集团发布的《2020中国中产家庭资产配置白皮书》,里面有很多有意思的数据,和大家分享一下,普益集团是一个第三方家庭金融资产配置平台,本文所用的数据,均来自该白皮书。

1、中产的门槛,并没有大众想象得那么高,但内部极端分化,大多数中产家庭对收支预期普遍谨慎悲观。

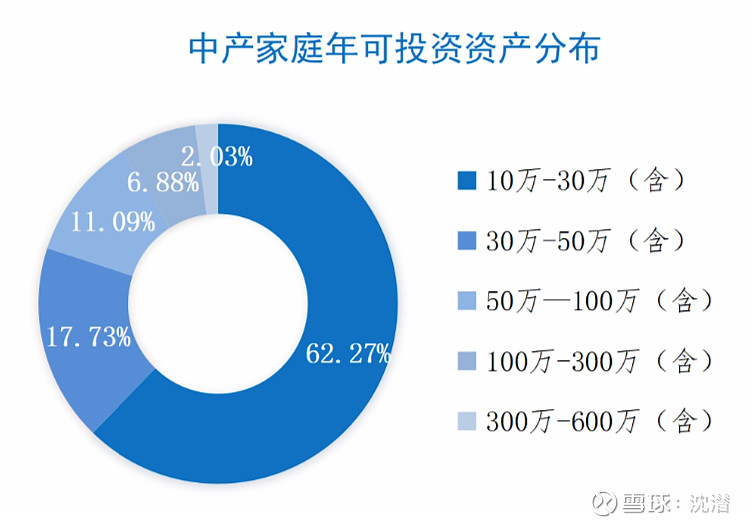

中产家庭,平均年可投资资产 50.76万元,但80%的中产家庭,年可投资资产在50万以下。这意味着,80%的中产家庭,资产被平均了。

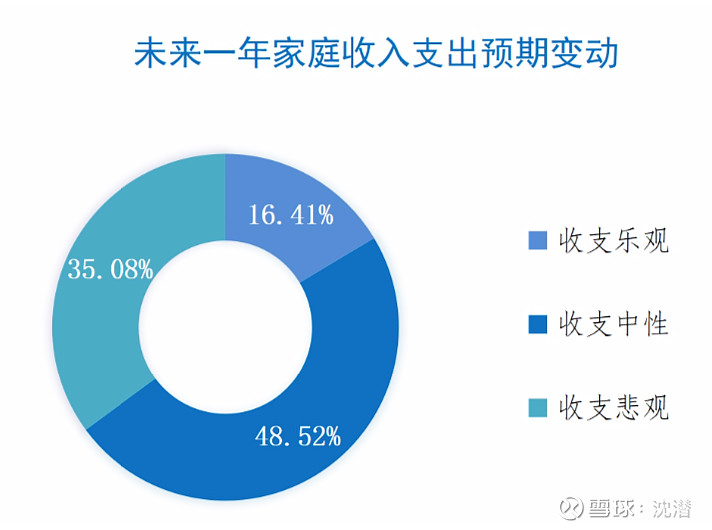

除此之外,仅有 16.41%的中产家庭收支预期偏乐观,认为未来一年家庭收入增长超过支出增长,家庭收支有结余。各年龄段中产家庭收支预期皆不乐观,26-35 岁中产家庭尤为突出。

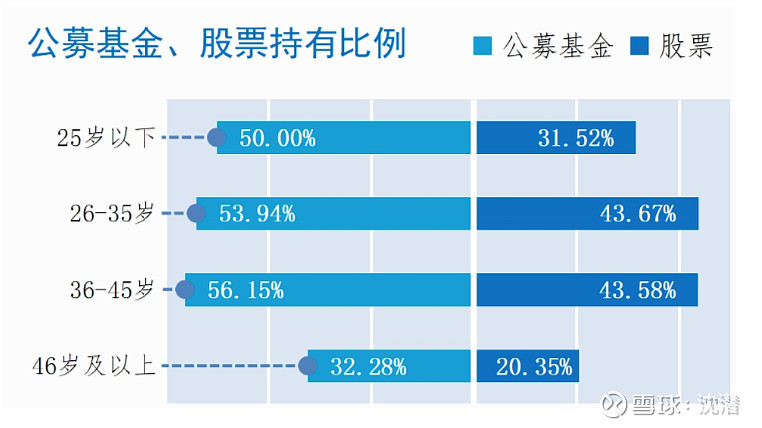

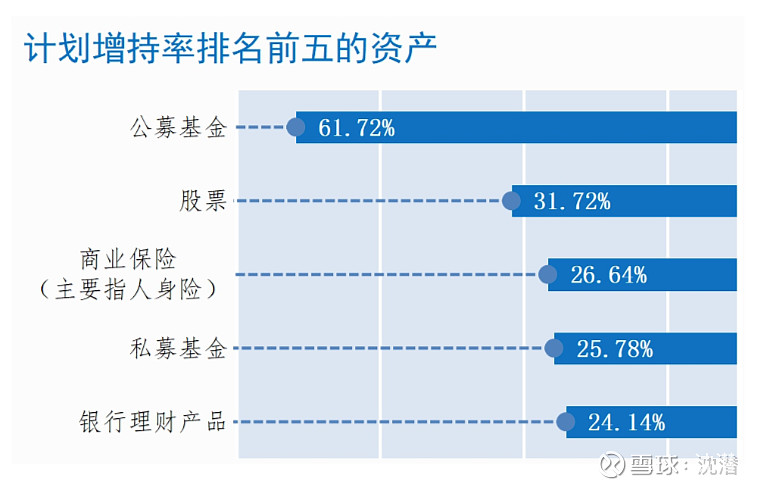

2、在各个年龄段的中产家庭中,持有公募基金的比例,都超过了持有股票的比例。而且,中产家庭公募基金增投欲望最为强烈,有 61.72%的中产家庭计划未来一年 提高公募基金资产的配置。

由此可以看出,中产家庭对于公募基金的接受程度,普遍要比股票更高。

连续两年多的慢牛市,让公募基金积累起了赚钱效应,强化了中产家庭的公募基金投资欲望。

这份白皮书是在2020年11月至12月统计的,当时的行情整体要比现在更好一些,如果有2015年、2018年等历史数据做下对比,可能会引申出很多更有意思的观点,对我们理解市场情绪,也会更有帮助。

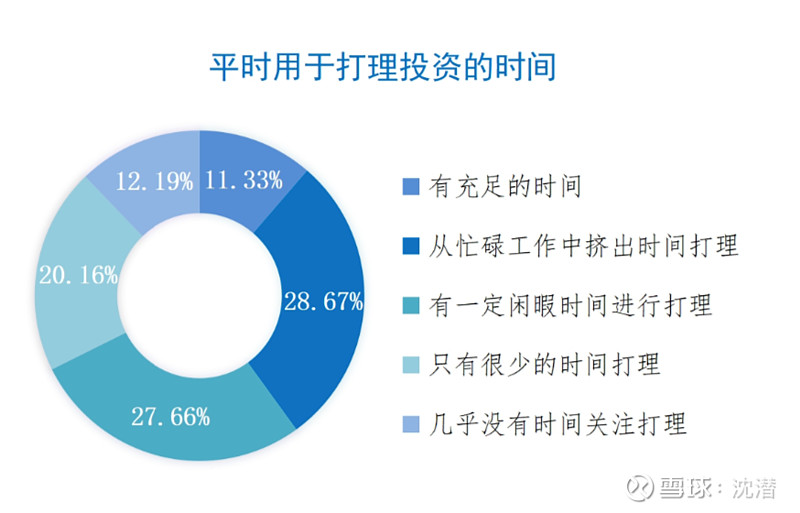

3、有53.98%的中产家庭不知如何控制投资风险, 仅有11.33%的中产家庭有充足的时间打理投资,目前中产家庭持有率排名前五位的金融资产分别是:储蓄存款、银行理财产品、商业保险、公募基金、股票。

既然绝大多数中产家庭都没有充足的时间打理资产配置,因此,我个人觉得,对于绝大多数中产家庭来说,资产配置的可行方案是,掌握基本原则,使用一些极度简单的投资工具,参考一些已被证明确实有效的模型,进行实际配置。

资产配置是一件高度个性化的事情,每个人都有自己的不同需求,但在高度个性化的需求背后,有一些共通的原则。

比如说,不懂不做原则。投资的首要原则就是,不懂不做,当我们冒然投资一个自己完全不懂的领域时,风险是无限大的。

比如说,风险可控原则。如果风险不可控,那么,谈收益率是没有意义的,因为,哪怕我们之前积累的收益再高,只要遇到一次不可控的风险,就会把收益全部葬送掉。

再比如,收益可把握原则。我们做投资不是赌运气,一笔交易,如果我们对其收益的实现方式,完全没有把握,那对我们的价值也不大。

极度简单的投资工具,包括沪深300等指数基金、余额宝等货币基金等等。有经济学家曾说,对于个人投资者而言,能用好沪深300指数基金和货币基金这两款工具,就足够了。我个人表示认同。

最简单的资产配置模型,就是股债动态再平衡模型,大家可以根据自己的风险偏好设置股票和债券的持有比例,比如说5/5、2/8、3/7等等,然后再根据偏离度或时间,进行再平衡。

比如说,在初始状态,股票类资产和债券类资产,比例各是50%,而你设定的是偏离度超过20%,就进行再平衡。

那么,当股市大涨,股票类资产比重达到总仓位的60%时,就要卖出股票类资产,买入债券类资产,使得股票和债券类资产的配置比例,重新恢复到50%:50% 。当股市大跌时,操作也是类似的,但方向相反,那时应该买入股票,卖出债券。

掌握了这些原则、工具和方法,即使用很少的时间打理资产配置,也会获得不是太差的投资结果。当然,有人可能会说,我还是没有时间,或者我希望获得更好一点的收益,那可以考虑一下基金组合,现在很多机构都推出了基金组合,可以进行主动管理并且动态调仓,可以一键跟调,非常方便。普益集团发布的《2020中国中产家庭资产配置白皮书》中有提到了一些基金组合,感兴趣的话,可以去看看。

最后,祝大家投资顺利。

哦,对了,普益集团7月2日做了一个发布会,如果想要完整版的白皮书,可以去普益集团官方微信号下载

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

我想买一份保身故的保险,万一自己有意外能理赔的,哪个合适啊?

我想买一份保身故的保险,万一自己有意外能理赔的,哪个合适啊?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59