可转债轮动策略(2018.5-2021.12)(转债价格+溢价率×100)

发布时间:2021-7-6 13:06阅读:583

问一问

问一问

===================策略提出背景========================

180515现有交易的70只可转债

对可转债价格和溢价率*100进行相加,值越小排名越排前。统计结果如下

90-100:1只

100-110:8只

110-120:16只

120-130:22只

130-140:10只

140-150:4只

150以上:9只

选样本的10%(即前7名)为初始仓位。等待排名大于样本的20%(即15名)就轮出,这样循环就下去,请问该策略是否可行?

=====================逻辑分析========================

可转债可以根据可转债价格和转股溢价率分成四个象限。我们的策略就在建仓象限1。

债券底概念,当债券的价格下跌时,收益率会提高,当收益率提高到久期和信用级别可比的纯债收益率时,基本该可转债也跌到底了。

象限1:可转债价格接近债底,转股溢价率低

此时可转债的债性和股性双强,这是千载难逢的机会,可以重仓。例如,2014年7月,113001中行转债的价格为103元左右,转股溢价率只有1%,说明此时中行转债的股性和中国银行股票区别很小,此时中行转债的债券底大约是99元,可转债价格距离债券底非常接近,即使股市出现大崩盘,中国银行的股票大幅下跌,中行转债最多也就下跌4%左右,基本上算是保底了。

象限2:可转债价格远离债底,转股溢价率低

此时可转债债性弱,股性强,意味着投资可转债已经获利,到了兑现的时候。例如,2014年11月A股一轮行情启动,大部分可转债价格脱离可转债债底,涨到130元以上。就是可130元强制赎回价格是一个关键节点,因为可转债价格超过130元,较大的上市公司是有权强制赎回的,一旦提出强制赎回,可转债投资者必须转股卖出,造成正股卖盘增加,股价走弱,连累可转债价格同步走弱。所以,可转债价格超过130元,可以考虑逐步减仓。不过此时很可能出现转股溢价为负的情况,此时可以短期套利。

象限3:可转债价格远离债底,转股溢价率高

这种情况通常是因为市场情绪造成的,例如转股溢价低的可转债纷纷上涨,引起转股溢价率高的可转债也跟随上涨,并逐渐脱离债券底部。遇到这种情况,应及早兑现利润出局,因为一旦市场情绪转换,这些转债将是杀跌的首选。

象限4:可转债价格接近债底,转股溢价率高

此时可转债处于债性区域,安全性高,进攻性不足。例如,110017中海转债(已退市),股价长期低于转股价,一直被当作纯债看待。不过象限4的债券,也有阶段性兑现利润的机会。第一种情况是市场大涨,造成可转债整体上涨,象限4的可转债进入象限3,那么可以卖出兑现利润。第二种情况是下调转股价,可转债会从象限4直接进入象限1。第三种情况是凭借股市超级行情,由于正股大涨而消灭高转股溢价。

当前可转债整体估值,七十只中,20%的转债价格+溢价率小于112,一半的转债该值小于126,应该说很多转债开始进入象限1,接下来两三年内可做为低风险投资者重要的资产配置。

================雪球组合链接=====================

https://xueqiu.com/p/ZH1332574

以18-05-15收盘为基点1,中证转债296.37

================双底轮动策略=====================

单帐户专用于可转债帐户

可转债数量100只以内时,采用5只轮动,每只仓位20%

可转债数量200只以内时,采用10只轮动,每只仓位10%

可转债数量300只以内时,采用15只轮动,前10只仓位7%,后5只仓位6%

可转债数量300只以上时,采用20只轮动,每只仓位5%

空仓者建议分批买入:双低值小于160,仓位30%;

双低值小于155,仓位60%;双低值小于150,仓位100%。

可转债数量100只以内时,仓位30%对应3只10%,仓位60%对应4只15%,仓位100%对应5只20%。

可转债数量200只以内时,仓位30%对应6只5%,仓位60%对应4只8%、4只7%,仓位100%对应10只10%。

可转债数量300只以内时,仓位30%对应3只4%、6只3%,仓位60%对应12只5%,仓位100%对应10只7%、5只6%。

可转债数量300只以上时,仓位30%对应10只3%,仓位60%对应15只4%,仓位100%对应20只5%。

定期轮动周期:半个月或者一个月。半个月后若净值历史新高,则按半个月轮动,否则用一个月轮动。

轮动方式:双低排名20%后的轮入双低排名前10%。

单一脉冲调仓:中位价格小于110元,则要求价格120元以上,且双低值125以上。中位价格大于110元,则要求价格125元以上,且双低值130以上。同时需比新标的双低值大10以上,要有一定的阈值,比如双低值130.5轮到119。

退出条件:双底均值大于170;或者双低值130以下的转债消失。

已满仓者,双低值大于165可开始减仓,大于170则清仓。

标的排除对象:可交换债;已发强赎;1年内到期(此时期权价值太低了)。优先选择规模小的转债。

================每季度组合收益率=====================

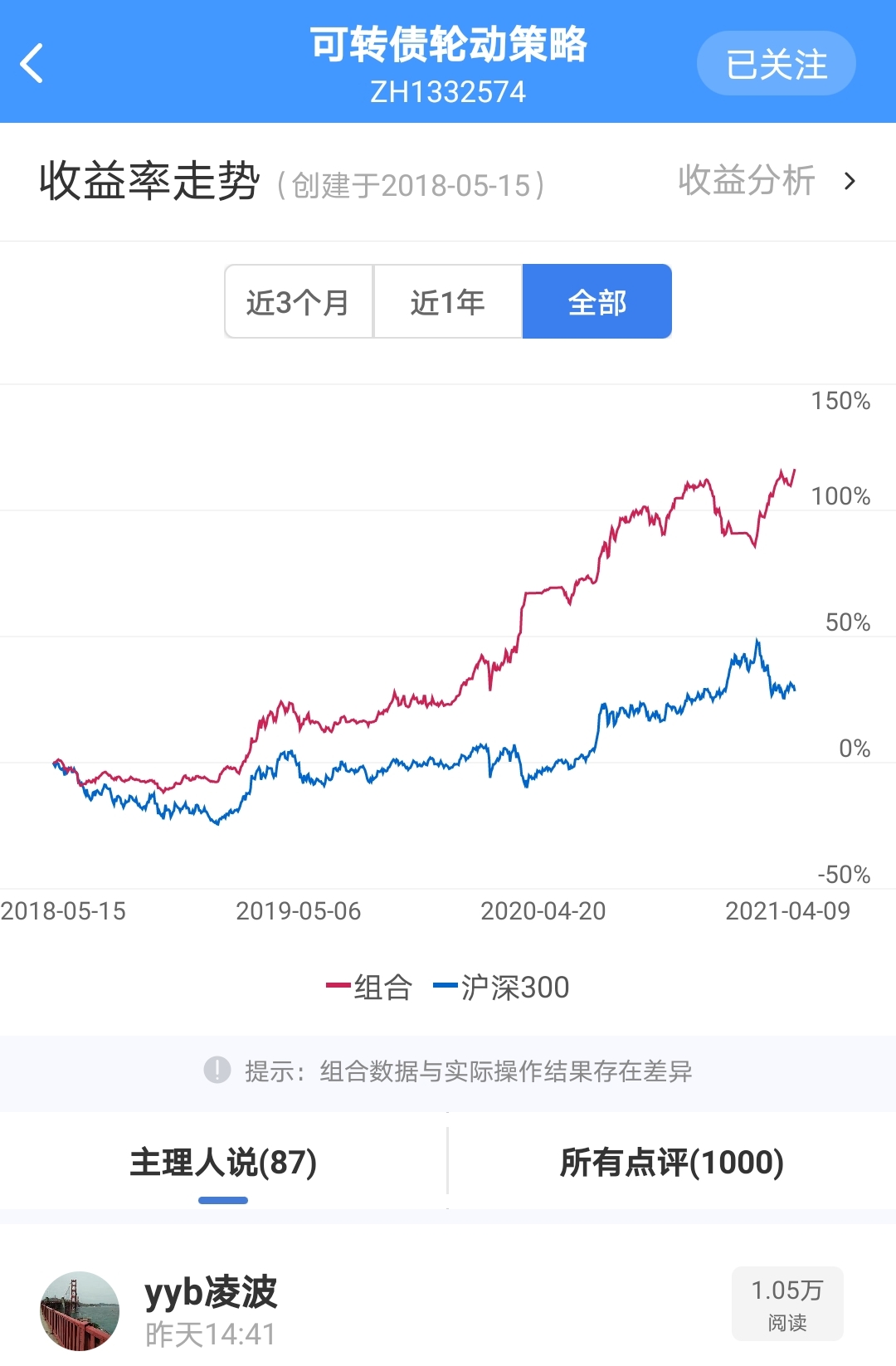

18-05-15开始,净值1.0000

18年第二季度 -7.38%,净值0.9262

18年第三季度 +0.05%,净值0.9267

18年第四季度 -0.31%,净值0.9238

19年第一季度 +28.29%,净值1.1851

19年第二季度 -2.16%,净值1.1595

19年第三季度 +5.24%,净值1.2203

19年第四季度 +9.19%,净值1.3324

20年第一季度 +25.47%,净值1.6718

20年第二季度 +2.63% ,净值1.7157

20年第三季度+11.11%,净值1.9063

20年第四季度+1.67%,净值1.9381

21年第一季度+8.40%,净值2.1009

历史净值曲线18.05.15-21.04.09

温馨提示:投资有风险,选择需谨慎。

180515现有交易的70只可转债

对可转债价格和溢价率*100进行相加,值越小排名越排前。统计结果如下

90-100:1只

100-110:8只

110-120:16只

120-130:22只

130-140:10只

140-150:4只

150以上:9只

选样本的10%(即前7名)为初始仓位。等待排名大于样本的20%(即15名)就轮出,这样循环就下去,请问该策略是否可行?

=====================逻辑分析========================

可转债可以根据可转债价格和转股溢价率分成四个象限。我们的策略就在建仓象限1。

债券底概念,当债券的价格下跌时,收益率会提高,当收益率提高到久期和信用级别可比的纯债收益率时,基本该可转债也跌到底了。

象限1:可转债价格接近债底,转股溢价率低

此时可转债的债性和股性双强,这是千载难逢的机会,可以重仓。例如,2014年7月,113001中行转债的价格为103元左右,转股溢价率只有1%,说明此时中行转债的股性和中国银行股票区别很小,此时中行转债的债券底大约是99元,可转债价格距离债券底非常接近,即使股市出现大崩盘,中国银行的股票大幅下跌,中行转债最多也就下跌4%左右,基本上算是保底了。

象限2:可转债价格远离债底,转股溢价率低

此时可转债债性弱,股性强,意味着投资可转债已经获利,到了兑现的时候。例如,2014年11月A股一轮行情启动,大部分可转债价格脱离可转债债底,涨到130元以上。就是可130元强制赎回价格是一个关键节点,因为可转债价格超过130元,较大的上市公司是有权强制赎回的,一旦提出强制赎回,可转债投资者必须转股卖出,造成正股卖盘增加,股价走弱,连累可转债价格同步走弱。所以,可转债价格超过130元,可以考虑逐步减仓。不过此时很可能出现转股溢价为负的情况,此时可以短期套利。

象限3:可转债价格远离债底,转股溢价率高

这种情况通常是因为市场情绪造成的,例如转股溢价低的可转债纷纷上涨,引起转股溢价率高的可转债也跟随上涨,并逐渐脱离债券底部。遇到这种情况,应及早兑现利润出局,因为一旦市场情绪转换,这些转债将是杀跌的首选。

象限4:可转债价格接近债底,转股溢价率高

此时可转债处于债性区域,安全性高,进攻性不足。例如,110017中海转债(已退市),股价长期低于转股价,一直被当作纯债看待。不过象限4的债券,也有阶段性兑现利润的机会。第一种情况是市场大涨,造成可转债整体上涨,象限4的可转债进入象限3,那么可以卖出兑现利润。第二种情况是下调转股价,可转债会从象限4直接进入象限1。第三种情况是凭借股市超级行情,由于正股大涨而消灭高转股溢价。

当前可转债整体估值,七十只中,20%的转债价格+溢价率小于112,一半的转债该值小于126,应该说很多转债开始进入象限1,接下来两三年内可做为低风险投资者重要的资产配置。

================雪球组合链接=====================

https://xueqiu.com/p/ZH1332574

以18-05-15收盘为基点1,中证转债296.37

================双底轮动策略=====================

单帐户专用于可转债帐户

可转债数量100只以内时,采用5只轮动,每只仓位20%

可转债数量200只以内时,采用10只轮动,每只仓位10%

可转债数量300只以内时,采用15只轮动,前10只仓位7%,后5只仓位6%

可转债数量300只以上时,采用20只轮动,每只仓位5%

空仓者建议分批买入:双低值小于160,仓位30%;

双低值小于155,仓位60%;双低值小于150,仓位100%。

可转债数量100只以内时,仓位30%对应3只10%,仓位60%对应4只15%,仓位100%对应5只20%。

可转债数量200只以内时,仓位30%对应6只5%,仓位60%对应4只8%、4只7%,仓位100%对应10只10%。

可转债数量300只以内时,仓位30%对应3只4%、6只3%,仓位60%对应12只5%,仓位100%对应10只7%、5只6%。

可转债数量300只以上时,仓位30%对应10只3%,仓位60%对应15只4%,仓位100%对应20只5%。

定期轮动周期:半个月或者一个月。半个月后若净值历史新高,则按半个月轮动,否则用一个月轮动。

轮动方式:双低排名20%后的轮入双低排名前10%。

单一脉冲调仓:中位价格小于110元,则要求价格120元以上,且双低值125以上。中位价格大于110元,则要求价格125元以上,且双低值130以上。同时需比新标的双低值大10以上,要有一定的阈值,比如双低值130.5轮到119。

退出条件:双底均值大于170;或者双低值130以下的转债消失。

已满仓者,双低值大于165可开始减仓,大于170则清仓。

标的排除对象:可交换债;已发强赎;1年内到期(此时期权价值太低了)。优先选择规模小的转债。

================每季度组合收益率=====================

18-05-15开始,净值1.0000

18年第二季度 -7.38%,净值0.9262

18年第三季度 +0.05%,净值0.9267

18年第四季度 -0.31%,净值0.9238

19年第一季度 +28.29%,净值1.1851

19年第二季度 -2.16%,净值1.1595

19年第三季度 +5.24%,净值1.2203

19年第四季度 +9.19%,净值1.3324

20年第一季度 +25.47%,净值1.6718

20年第二季度 +2.63% ,净值1.7157

20年第三季度+11.11%,净值1.9063

20年第四季度+1.67%,净值1.9381

21年第一季度+8.40%,净值2.1009

历史净值曲线18.05.15-21.04.09

温馨提示:投资有风险,选择需谨慎。

资深谭经理

VIP通道 量化交易 低费率 高服务

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

可转债溢价率超过100%说明什么?

6401

6401

可转债溢价率高说明股性较差,转换为股票不划算,可转债溢价率可以判断出可转债是否被高估或者被低估,一般来说可转债溢价率不能太高。可转债溢价率指的是可转债的价格相对于转股之后价值的溢价水平,可转债溢...

做量化交易的可转债轮动策略,需要实时监控溢价率吗?

312

312

做量化交易的可转债轮动策略,实时监控溢价率是很有必要的。溢价率反映了可转债价格相对其正股价格的偏离程度。在可转债轮动策略中,溢价率是一个关键指标。当溢价率过高时,可转债可能被高估,投资风险较大;...

美锦转债的溢价率是多少?

1211

1211

你好,综合行情,我们预计美锦转债首日上市转股溢价率在10%-13%附近,对应价格在102-105元附近,建议积极申购。开户强烈推荐我司!!佣金绝对低!!

转债溢价率正还是负好?为什么?

6783

6783

你好,一般来说,可转债的溢价率是越低越好。

利用PTrade实现可转债量化轮动策略

201

201

可转债因其“下有保底、上不封顶”的特性,在2026年的震荡市中依然受到量化投资者的追捧。通过PTrade,投资者可以实现“双低”策略(低价格、低溢价率)的自动化轮动。策略逻辑如下:在全市场500多只可转债中,程序每日开盘前自动扫描并计算每只转债的价格和转股溢价率。按照预设的权重进行打分,选取排名前10位的债构建组合。当持有的债不再符合“双低”标准时,程序自动执行调仓,卖出旧标的并买入新入围的标的。PTrade的优势在于能自动处理繁琐的计算与下单流程,避免了人工盯盘时的情绪干扰和反应迟滞...

可转债溢价率怎么算?名词解释

2052

2052

可转债,简单的说,就是可以转换成股票的债券,可转债在发行的时候是债券,但是发行之后,在规定的时间内,投资者可以按照约定的价格和比例把手中的债券转换成股票。这种债券相较于普通债券来说更为复杂,发行时的利息率也更加低。比如,一张100元的普通的债券,发行时利息率为年6%,也就是每年会收到6元的利息。而一张100元的可转债债券,发行时利息率可能会2%,也就是每年会收到2元的利息。购买可转债对于投资者来说,是兼具保底和升值的好处的。如果股票行情不好,就可以手持债券,坐等利息。如果股票行情好,那就转...