融创现金流估值

发布时间:2021-7-6 11:22阅读:271

问一问

问一问目前房地产股票很显然值得去研究:一批优秀企业出现了3pe,30%roe的现象,当下又是破产恐惧行情,直觉来看这里一定有机会可以把握。

之前大致以不同板块分析了融创估值,粗略算起来便宜是很明显的,但具体是不是真的便宜,实际利润相比账面利润是不是我们真的想要投资的?如此重资产的行业究竟赚的是真钱还是在空转?今天以融创为例分析现金流估值,目前扫过一半的玉米地,融创算是个头比较大的,其他有好公司欢迎推荐,共同学习。

目前我对房开行业的认知是:投入本金加杠杆,买地,开发,销售回笼资金,3年一个循环。

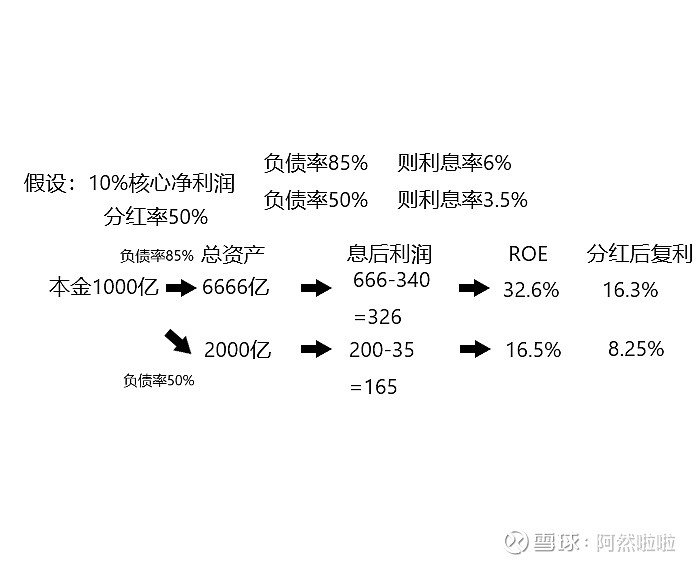

假如本金1000亿,负债率85%,负债利率6.5%,假设项目核心净利润率10%,1000亿杠杆出6666亿资金,核心利润666亿,还掉340亿利息,剩下326亿。

这个假设比较符合融创现状,本金是指用于土地重资产周转的资金,虽然现在融创有账面现金,但这个现金是常态化用于经营的流动性资产。本金是指3年循环存货货值对应的核心净利润,也就是货款对应的归母净值。之前也分析了融创目前有16000亿权益,全部销售完能增加1000亿净利润,虽然核心净利润率差不多10%,但因为有一部分事实已经卖出并转换成了现金,所以目前权益归母净资产可以理解为1000亿。

目前对行业的悲观预期认为未来roe会下降到25%,杠杆率也会下降,其实杠杆是原因,roe是结果。

下面假设如果行业乐观按照现在的账面信息发展下去,即85%负债率,持续下去。

以及第二种假设,悲观发展,杠杆roe双降。

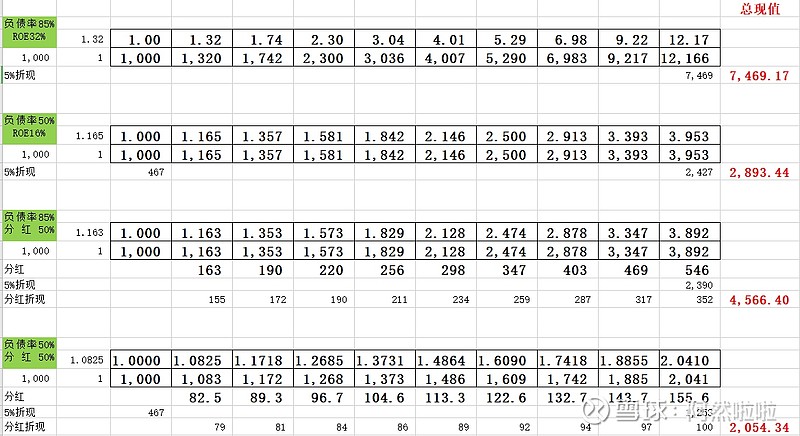

如果未来情况悲观,融创需要降杠杆缩表,降到50%杠杆率,每年新增土地货值降到2000亿,则有一部分重资产,也就是土地库存出清转换成一次性利润。假设最糟糕的情况是市场很小,不能容纳更大的市值,则将全部多余土地货值全部变现分红,而不是再投入。这部分分红现值:(6666-2000)*10%=466.6亿。

那么可以得到以下估值结果:

最乐观:维持85%杠杆,(分红全部用于复投),则当前现值:7469亿!与现在股价存在495%套利空间。

当然没那么好的事,如果这样的话到时候本金12000亿,对应每年的货值权益12万亿,那就是全国所有市场份额了哈哈。写到这不禁感慨,按照融创现在的估值,未来整个住房开发行业现值才7000亿,更加论证了现在的估值之低。

最悲观:50%杠杆,(分红全部用于复投),对应现值:2893亿,与现在股价有130%套利空间。

当然如果某一个重大错误决定,导致本金受损,预计会影响3年复利的增长。

综上所述,房地产并没有赚假钱,但是变数风险比较大,持仓难度会比较大。

融创是目前唯一深入研究的,定位和拿地节奏以及领军人物是我看好的。其他公司没有一一研究,总体行业是低估的,直觉来看,租金型地产公司没有特别低估,文旅勾地不可持续,三线城市开发商缺乏需求安全垫,一线城市开发商限价压力大,政策不稳定,物业公司就更不是我的菜啦

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08