学会资产配置,中产阶级一堂绕不开的财富必修课

发布时间:2021-7-6 11:17阅读:401

问一问

问一问平时股票聊的多,关于投资与资产配置等相对较少,但其实发现很多人并不是很适合直接投资股票或者说需要再深入学习才比较适合自己去做投资;今天就跟大家聊点不一样的。

01 避开投资陷阱与骗子的唯一方法,知识武装自己

投资理财这已经是一个快烂大街的词汇了;甚至糟糕到不少社交网站上的小姐姐都要特意注明拒绝“投资、理财与股票”的。是骗子太多傻子不够用还是赚钱的原本比例就不高?雪球遍地的股神似乎也只是各领风骚一两年,然后就随风消逝。

按理赚钱本来是一件多么令人憧憬和向往与美好的事啊啊。一定是哪里出了问题?

沃顿商学院的西格尔教授(Seigel)的研究显示:如果1802年你有一块美金,今天这一块美金值多少钱?答案是5分钱,两百多年之后一块钱现金丢掉了95%的价值、购买力,原因是因为通货膨胀!无疑,在生活的巨大压力和货币快速贬值的双重压迫下,现金要么消费掉要么让“钱生钱”,硬币的AB面,没有第三种选择。

所以,回到现实中来,对于手头除了消费之外还有一定量富余现金的那些人,要避免因为无知或贪婪调入陷阱,应该踏踏实实的去学习去掌握理财知识,武装自己,用知识的力量让资产保值增值。

今天的第一课,是资产配置、分散风险。

02一个还是多个“鸡蛋篮子”的老问题

人们常说鸡蛋不要放在一个篮子里,但是当你只有一两个鸡蛋的时候,几个篮子有意义吗?资产配置也是一样,当我们的钱只够维持温饱的生活而所剩无几时,去谈资产配置是很不现实的事情;所以资产配置,那您得先有资产才行。因为资产的类别非常多,大到矿山、油田,中等的如房产、商铺,小型的如几手股票,门槛低的理财产品都是资产。

所以首要的问题就是,有多少资产才需要考虑进行资产配置呢?因为个体的巨大差异,显然这个没有绝对的数额标准。比如100万,对于亿万富翁而言不过九牛一毛,某次游艇party估计就差不多这个数了;而对于四五线城镇地区或者山区家庭,可能就是10年以上的家庭收入之和,在小地方的百万资产应该就属于上层阶层了,百万对他们而言是个很大的财富,有任何的闪失都属于不可承受之重。

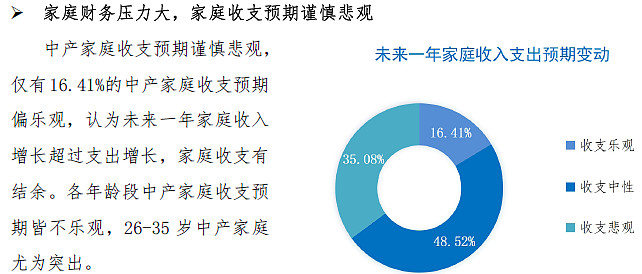

所以对不同个体而言,资产配置的门槛是不一样的;社会的层次结构注定了只有少数人可能拥有大额的财富,绝大多数人不可能挤进那万分之几的富豪比例,泛泛而谈资产配置没有多大意义。对于多数人而言,比较现实的是,通过勤奋努力,能获得一个小康或者中产的层次已是幸运。然而在社会激烈的竞争之下,要维护这个层次也并不容易。根据普益集团(NASDAQ:PUYI一家在美上市的内地领先的第三方财富管理服务提供商)发布的“2020中国中产家庭资产配置白皮书”披露的信息显示,有超过三分一的中产家庭未来一年的收支预期处于谨慎悲观状态。

最大的扰动因素是子女教育、养老还有房贷、车贷与消费贷等一堆需要维持体面生活的支出。即使没有收支困扰的那些人群,依然希望财富的保值增值。所以多数有资产盈余的个体或家庭都具有很强烈的投资理财需求。

然而大家会发现,除了工资收入与创业之外,能投资的渠道十分有限,我归纳了一些可供普通人或中产家庭来投资的资产类别如下:

房产(包括商铺)(过去10几年最好的投资,未来不确定)黄金(最近这一两年涨幅也还可以,但长期平庸)债券(国债、交易所债券等)信托保险(起点较高)P2P理财(已经证明风险相对较高,多数被取缔)股票、基金(公募/私募)、期货等(需要一定的知识可技巧)私募股权、天使投资(普通人玩不起)

深入分析以上资产的每个类别,可以看出,在过去的多年里,其实当中的不少资产价格也都是起起伏伏的;即使涨的最好的房地产,其实也主要是一线及经济发达地区、地段相对较好的才是最有上涨空间的。那些经济差、人口留出的地方的房价也惨不忍睹。黄金也是近一两年涨的不错,国债收益率过低,企业债又经常暴雷,少数信托不能及时兑付,P2P跑了一大堆,本金都追不回。

所以,我们把资产都压在少数或单一的资产类别里,如果运气不好或缺乏专业的投资认知,大概率收益是不好的;所以对于有一定资产的阶层而言,拥有多个“鸡蛋篮子”,做出一定的资产配置、投资的适当分散是必要也是必须的。

03 股票/基金,长期收益表现最好的资产

为什么要谈到股票/基金,这是因为从各类资产保值增值的长期状况而言,股票是最佳的资产,这是有比较权威的统计数据支撑的,无论中外都是如此。

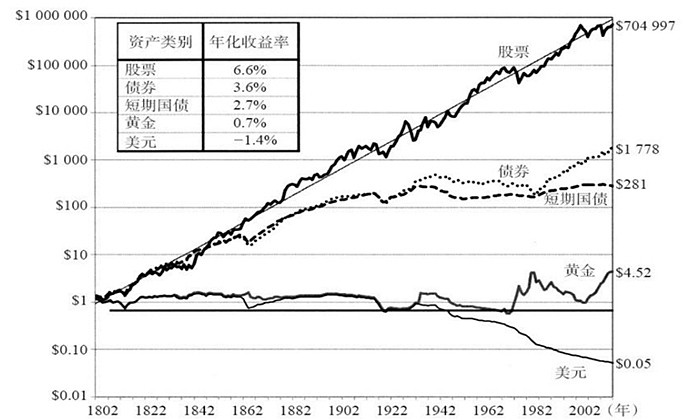

宾州大学沃顿商学院的西格尔教授(Seigel)在过去几十年里认真地收集了美国在过去几百年里各个大类金融资产的表现,把它绘制成图表,如下图。

这个一直回溯到1802年至今的两百多年时间里,股票资产的表现远好于黄金、地产、国债等,美元现金是最差的资产。中金研究部回溯了内地过去10几年的资产类别回报,也说明股票是回报较高的资产。

股票,很多人认为是有较高风险的,事实也确实如此,在鄙人的拙作《港股滚雪球》一书里,我至少列举了证券市场的N种风险,如外围市场环境、汇率变动、流动性、财技(花样繁多)、造假、出千与黑天鹅等等。而对多数投资者来说,股票尽管是一种高收益的投资,但如果没有足够的能力去认识到当中的风险,也没有管理好风险;自然而然,股票就是一种高风险的投资。

04 要么自己专业,要么让专业的人来做

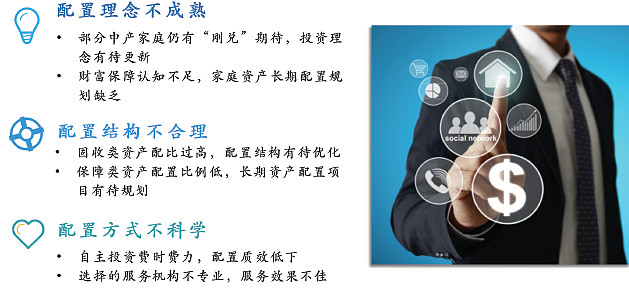

已故的著名的投资大师、耶鲁大学首席投资官大卫·史文森对于投资者的忠告就是“管理好风险,收益自然就有了”。那如何去管理风险呢?不外乎两种方式,要么让自身强大起来,变成一个专业的投资人;要么老老实实认识自己的不足,专业的事让专业的人去做。继续引用普益集团关于中国中产家庭资产配置白皮书的内容来看,在资产配置方面,多数存在着以下几个问题:

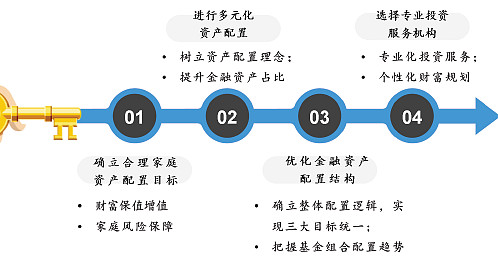

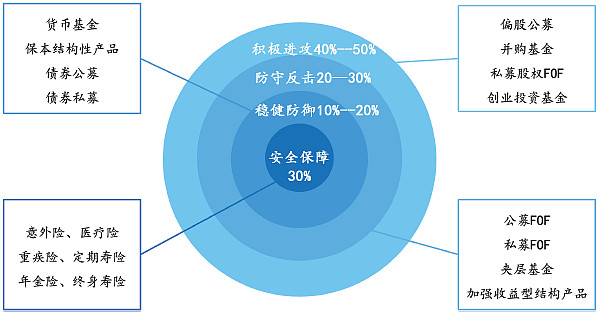

虽说360行,行行出状元;但是很多人在某个领域的成功却在投资上都做的不好,原因就在于隔行如隔山。虽然也有少数人自己做的投资收益非常不错,但从整体的统计来看,亏损的仍然占较大比例。所以,比较好的股票/基金投资的方式,仍然应该交给专业人士为宜;例如,作为一家基于家庭金融资产配置平台,专注于为新兴中产和富裕家庭提供财富管理服务、为理财师提供一站式全方位支持服务的综合金融科技服务集团的普益集团,给出的中产家庭的资产配置方案要点如下:

更详细的对于25~35岁,可投资资产在100万以下的配比建议如下:

这个配比方式,基本上涵盖了保险、权益投资(基金)、货币(含债券)等不同风险类别的投资渠道,属于比较稳健的配置方案。当然里面还需要更具体的建议,例如基金,是买哪些基金公司更靠谱?

但是市场上的各类基金实在是太多了,不靠谱的公司的产品与优质的基金表现是天差地别,这对于最终的收益其实差异将是非常大的。所以如何选择好的基金投资仍然继续需要投资者进一步的学习,有关这个可参考最近在雪球专栏下有篇简要的关于基金选择的文章。

总体来说,长期稳健的收益来源于良好的资产配置,而合理的资产配置相对相对专业的投资知识;大型专业的机构可凭借专业的投研能力和评价体系,从不同资产类别、风险等级、投资策略、资金流动性、资金档位等多维度的投资需求出发,在全市场精选优质产品及服务供应商,满足不同投资者个性化资产配置需求,实现财富的保值增值

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

中产阶级家庭理财方式有哪些?

中产阶级家庭理财方式有哪些?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08