谁才是美女(铝)?

发布时间:2021-7-6 11:14阅读:308

问一问

问一问谁才是美女(煤铝)?

五她,我心中露天煤业才是。而大家的目光是中铝和云铝。

我对露天煤业的灵感源于前两个月的缺电和中和下去产能,好些华北产能会去掉,电解铝产业每年5000多亿度,露天的煤炭非常低成本的露天,坑口发电,还有低成本电费锁定的电解铝成本,我的设想是触发因素比如南方电网跟云南电解铝挣电谁会赢?

广东三分一的电力来源于云南广西,要是电力不够我想应该会牺牲云南铝而需要优先保护华南虎的工业用电,要是一旦这个触发,那么铝的弹性是非常惊人的。

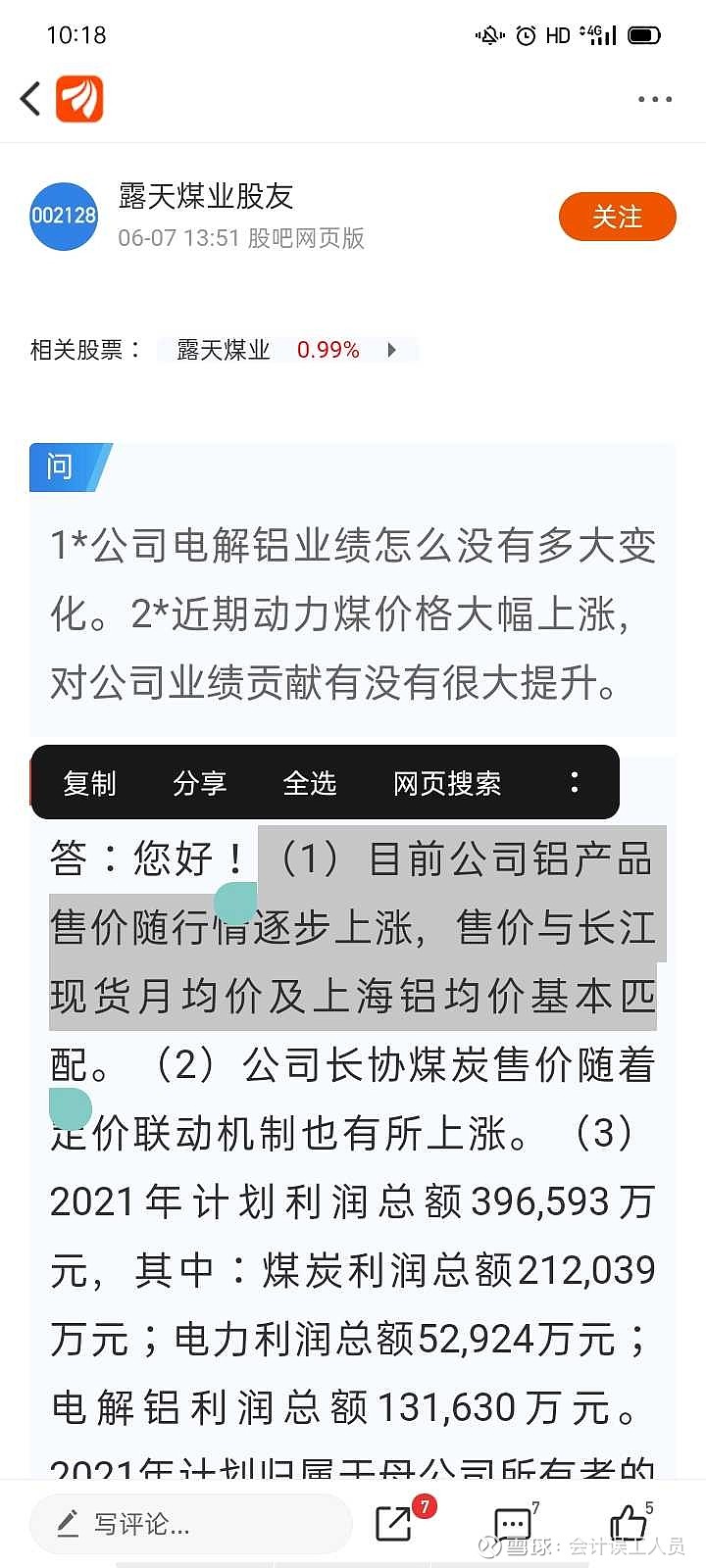

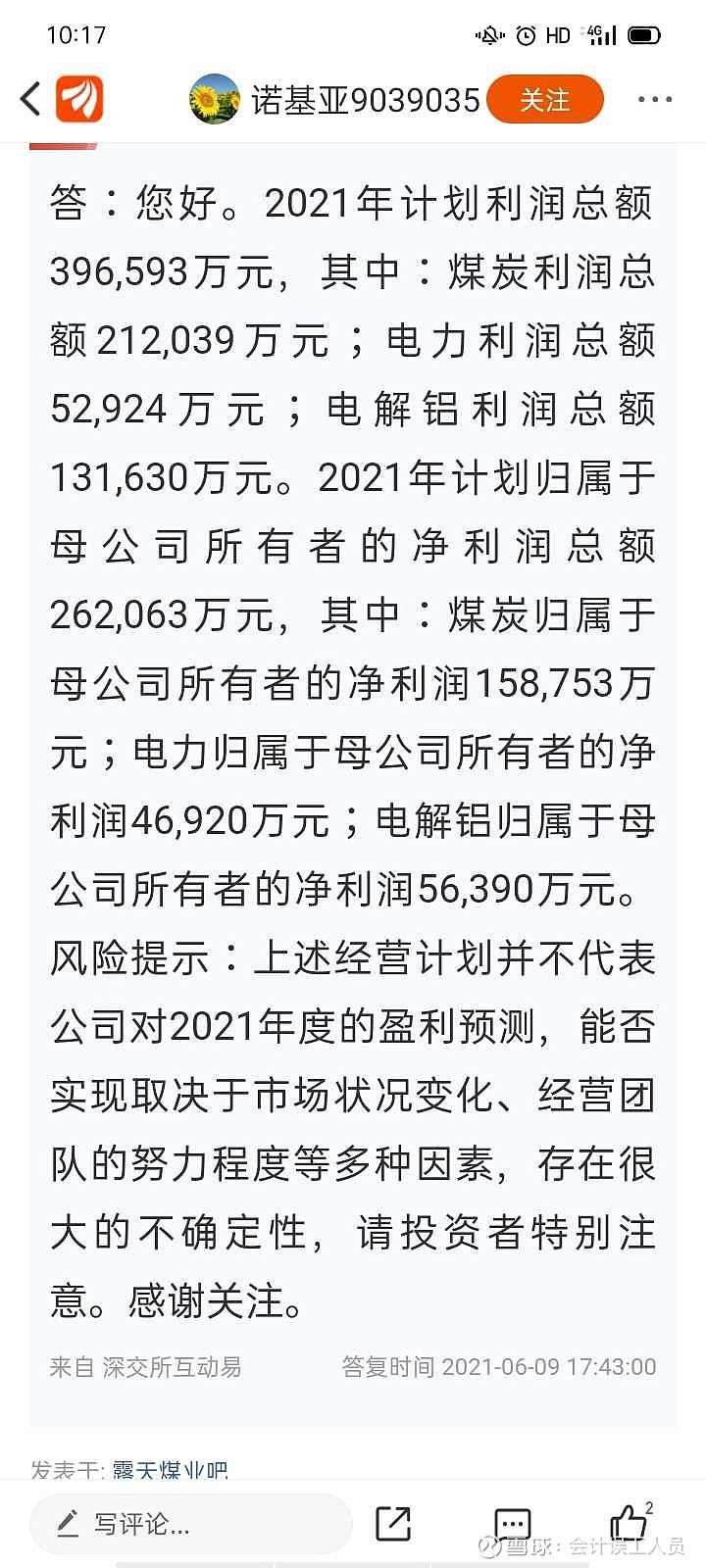

另外董秘2021-06-07也回复了铝跟期货价格一致,而大家的预期露天煤业今年业绩却是2021-04-28的今年全年业绩计划,这个在2021-06-09董秘已经强调了只是“盈利预测”,实际“取决于市场”。

露天的煤实际上很有竞争力,是超级产能的露天矿,三年前一直是现金和分红奶牛。后面购铝业花大钱,但没想到铝最近两三年产能受限甚至退出落后,并新能源汽车的需求旺盛,歪打正着,还有就是电力不足环境下露天周边不确电比较安定……。

以下大概是我个人的零星整理:

1.报告期内,公司业绩主要来源于煤、电、铝业务。2020年实际生产原煤4,599万吨,与上

年同期持平。2020年实际销售原煤4,585万吨,比上年同期降低0.49%。2020年实际发电量692,229.31万千瓦时,比上年同期提高2.04%。2020年实际销售电622,771.68万千瓦时,比上年同期提高2.88%。2020年实际生产电解铝91.36万吨,比上年同期提高2.36%,2020年实际销售电解铝91.19万吨,比上年同期提高2.16%。

2.公司所处行业地位及优势

公司拥有的霍林河矿区一号露天矿田和扎哈淖尔露天矿田的采矿权,公司煤炭核准产能4,600万吨,属于国内大型现代化露天煤矿。竞争优势,煤炭产品质量稳定,销售服务体系完善,品牌形象根深蒂固,形成了比较稳定的用户群和市场网络,公司一直以来与铁路部门保持着良好的合作关系,具有一定的运力优势。

3.公司全资子公司通辽霍林河坑口发电有限责任公司的2×600MW机组是东北电网直调

火电厂主力调峰机组。竞争优势:该2×600MW机组目前正处在良好的运营期间,此类型机组在东北电网是主力核心大机组。随着机组投产以来进行的节能综合升级改造、重要辅机变频器改造,灵活性辅助调峰改造等,机组的能耗水平将大幅下降,持续盈利能力增强。

4.公司控股子公司内蒙古霍煤鸿骏铝电有限责任公司目前拥年产86万吨电解铝生产线。未来,电解铝落后及不具竞争优势的产能将被逐步淘汰,我国电解铝行业格局进一步优化,龙头企业的优势将更加明显。

竞争优势:

由于电解铝行业产品同质性较强、销售价格趋于统一、生产技术差别相对较小,因此电解铝行业竞争力主要体现在生产成本以及销售运距等方面。

内蒙古霍煤鸿骏铝电有限责任公司主要优势:一是霍林河地区已经形成了煤电铝产业链,拥有距离煤炭产地近的自备电厂,具有电力成本优势。二是自备火电机组环保全部达标,电解铝行业全国首例煤电铝烟气污染物趋零排放示范工程投运,环保优势明显。

5.2019年我国铝供应总量约为4203万吨,其中原铝产量3513万吨,占比84%;再生铝产量约为690万吨,占比仅16%。而据IAI,2019年全球铝供应量约9552万吨,其中再生铝3183万吨,占比达33.3%。

6.露天煤业2020年电解铝生产和销售91万吨收入112亿,平均销售单价12300每吨,成本合计90亿,其中原材料53亿,能源26.6亿,人工6.1亿,折旧3.8亿

很多人投水电电解铝的原因是认为水电才干净,水电是干净,但是对于水电远远不够用的我们来说,水电用于电解铝多了,不够用的社会用电还是看煤电为绝对主力,所以本质上都是一样的。

反而,露天煤业的煤炭开采成本行业最低,坑口发电,奠定了电解铝的成本也是行业最低,其他水电可能还会受电费涨价,争电降低产能等影响。

最后,露天煤业大股东股东的大股东,是国务院,好吧,所以我并不担心所谓的销售价格的不合理的长期存在可能,今年煤,铝,电价格都起升,我相信露天煤业的成绩,即使哪里存在销售定价问题,也必然会在今年算得出的利润环境下快速修正。

$露天煤业(SZ002128)$$中国铝业(SH601600)$$云铝股份(SZ000807)$

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章