“MCU“”缺货超预期,需求支撑国内企业量价齐升

发布时间:2021-7-5 13:23阅读:396

问一问

问一问1.缺芯涨价扩大,下游需求驱动国产MCU快速发展

1.1国内MCU市场增速高于全球,下游应用结构有望转向车规/工控大赛道

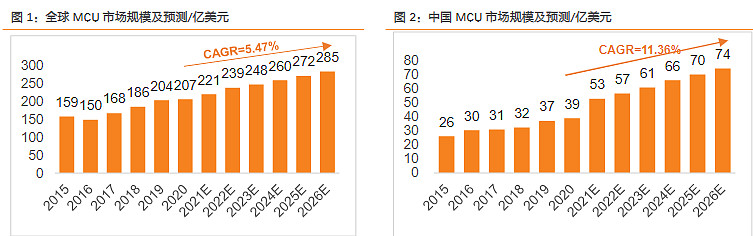

国内MCU在汽车+工业+物联网的需求带动下,市场增速高于全球CAGR达到11.36%。

根据IC Insights预测的数据,全球MCU市场规模稳定增长,预计2020-2026年CAGR为5.47%;根据HIS预测的数据,预计2026年中国MCU市场规模将从2020年的39亿美元增长至74亿美元,2020至2026年复合增长率11.36%。

国内MCU主要受益于汽车电子渗透率提升、工业4.0提升自动化设备需求、物联网快速发展带来的联网节点数量增长等各产业升级带动的需求提升,在缺芯涨价的背景下,国产替代进程加速,中国MCU市场有更大的提升空间,增速高于全球市场;

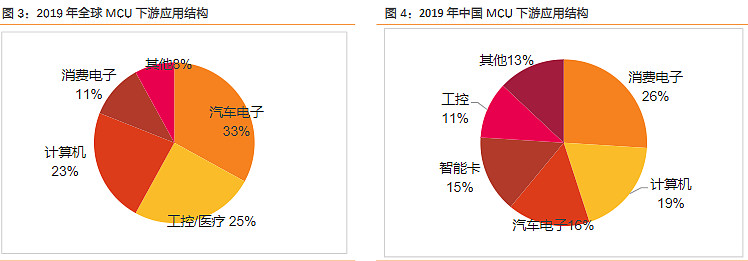

国内下游需求以消费电子为主,国内车载工控领域成长空间大。

根据IC Insights数据,2019年全球MCU下游应用主要分布在汽车电子、工控/医疗、计算机和消费电子四大领域,分别为33%、25%、23%和11%;

而2019年国内MCU下游需求以消费电子领域为主占比26%,计算机、汽车电子、智能卡和工控领域分别占比19%、16%、15%和11%。

国内需求更偏向于消费应用,但随着车规产品不断推出与渗透,汽车电子应用占比有望持续上升;

此外随着工业基础设施数字化、智能化的不断深入,工业应用市场也会带来更多的机遇

1.2产能紧缺持续传导,MCU涨价为国产企业带来重要发展机遇

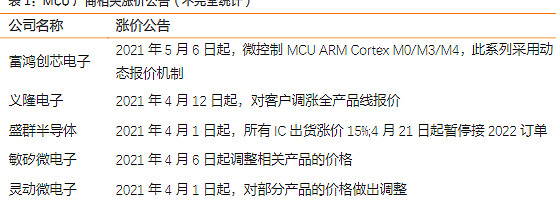

产能紧缺持续传导,海外MCU企业陆续发布相关涨价公告

由于上游晶圆厂、封测厂产能持续紧张,原料物价不断上涨,在下游终端市场需求持续强劲的背景下,MCU整体供不应求,导致出货周期延长,涨价超过预期。

根据半导体行业观察发布的消息,自去年3月以来,MCU产品报价持续上涨,多家MCU厂商产线满载运作仍供不应求,尽管接连调高报价,但订单仍持续涌入。

台系MCU大厂盛群、义隆电子等集体涨价甚至停止接单;灵动微、敏矽微、瑞纳捷半导体等本土MCU厂商也相继发布了涨价函

缺货背景下国产替代不可逆,国内MCU厂商迎来重要机遇

根据正能量电子网的统计,常规情况下国外ST意法和国内兆易创新的32位通用MCU渠道商价格差距不显著,保持在5-10元人民币的区间;

在全球缺货背景下,MCU产品价格同步提升,ST渠道商价格上涨至60-70元人民币,兆易创新渠道商价格上涨至25-30元人民币,价格差距明显拉大;

终端客户在综合考量产品性价比情况下,优先选择国产MCU,国产化替代不可逆加上国内MCU持续布局,国内厂商有望持续抢占国内MCU市场

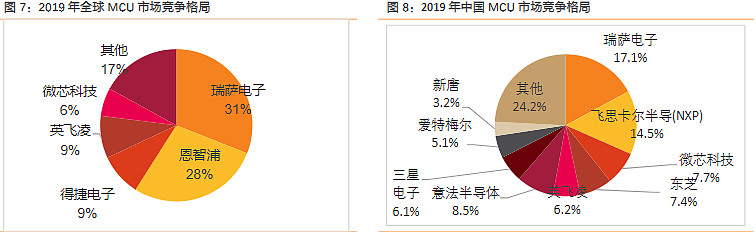

车载/工控应用提升+国产替代机遇,优先收益具备先发优势的国内MCU企业。

根据IC Insights的数据,2019年全球MCU市场竞争格局中,瑞萨电子位列第一占比达到31%;

根据CSIA的统计数据,2019年瑞萨电子稳居中国MCU市场销售额的首位市占率为17.1%,飞思卡尔则以14.5%的市场份额位列第二。

全球MCU下游应用集中在汽车电子、工控/医疗等领域,国外MCU大厂头部集中效应明显,而国内下游应用目前主要在消费类应用导致竞争格局也比较分散;

随着国内汽车电子、工业控制、物联网等领域需求的增长,竞争格局有望朝向全球MCU的格局,头部企业逐步集中,叠加国产替代机遇,受益具备先发优势的国内MCU企业

2.产品布局完善加速国产化,头部MCU公司发展进入快车道

2.1兆易创新:通用32位MCU是市场主流产品

最新车规MCU预计年底量产公司积极布局32位通用型芯片市场,形成多样化产品矩阵。兆易创新微控制器产品主要为基于ARM Cortex-M系列32位通用MCU产品,以及基于RISC-V内核的32位通用MCU产品。

GD32作为中国32位通用MCU领域的主流产品,目前可以提供28个系列360余款产品供市场选择,产品覆盖全面包含车规、工规和消费等不同应用领域产品;

根据集微网消息,公司最新MCU车规产品将在今年六、七月份开始流片,并计划于今年年底进入量产阶段;

目前MCU产品在这三个应用领域的需求都在增长,未来兆易创新会持续增加对这三个应用领域的投入,并有望成为公司接下来几年的重点增长领域

合作长鑫拓展DRAM赛道,自主研发有序推进。

根据IC Insights最新报告显示,2020年存储依旧是半导体成长最快的品类,其中DRAM市场预计为652亿美元,在31种集成电路产品中名列第一,为此,公司积极整合产业资源,布局DRAM产品领域,进一步拓展并丰富公司产品线。

公司从2020年开始销售合肥长鑫DRAM产品,自2020年6月完成非公开发行募集资金,DRAM芯片自主研发工作有序推进,公司规划中的DRAM产品包括DDR3、LPDDR3、DDR4、LPDDR4,制程在1Xnm级(19nm、17nm)。

公司第一颗自有品牌的DRAM产品(19nm 制程,4Gb)预计将于2021年上半年推出,主要面向消费类、工业控制类及车规等利基市场;

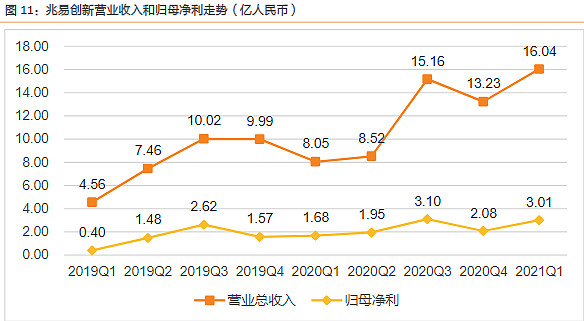

2021年第一季度下游市场需求持续旺盛,公司收入和净利润均大幅增长

兆易创新2021年一季度实现营收16.04亿元,同比+99.13%;净利润3.01亿元,同比+79%;

一季度经营情况良好,市场需求持续旺盛,公司产品供应量增加,各条产品线的收入同比2020年一季度均有比较大幅度的增长,其中MCU同比约有247%的增幅,其他产品线同比增幅也有30%~100%多不等

2.2中颖电子:家电MCU领域耕耘多年,积极布局产能供给国产化带来机遇

家电MCU领域市占率显著,专用型凸显公司产品竞争优势。

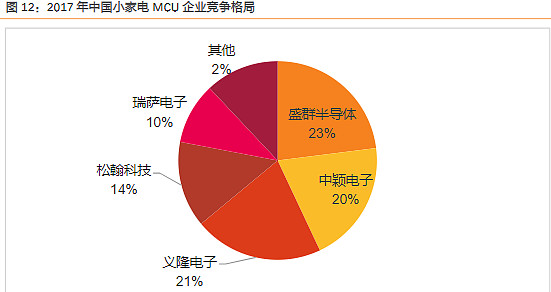

中颖电子是国内较具规模的工控单芯片厂家,在全球MCU销售占比约为0.5%,公司MCU在国内家电领域占有一席之地,2017年占据小家电MCU20%的份额;

有别于其他企业采用的通用MCU的经营方式,公司强调贴近客户,深刻理解专业应用领域用户的需求,开发出有差异化的创新产品,在细分领域中持续提升产品的功能、质量、成本等方面,从而取得竞争优势

锂电池管理芯片+AMOLED显示需求芯片,为公司带来第二增长曲线

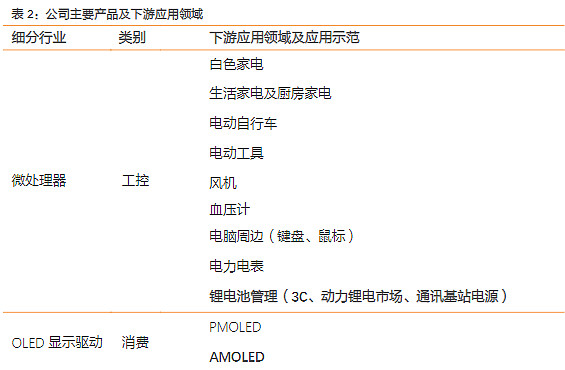

公司MCU系统主控单芯片主要用于家电主控、锂电池管理、电机控制、智能电表及物联网领域。

锂电池管理芯片产品有较高的技术门槛,公司的技术要求持续提高,设计平台由8位逐步过渡到32位,相关产品制程由早期的0.35um/0.25um逐步向0.11um/90nm/55nm演进,因此公司在此领域保持国内厂商的领先地位,而随着产品在国内品牌手机应用逐步实现进口替代以及在共享电动自行车市场迅速占领市场份额,销售有望持续提升。

OLED显示驱动芯片主要用于手机和可穿戴产品的屏幕显示驱动,其中AMOLED显示驱动芯片的手机屏需求成长趋势明确,国内市场规模扩大,可望迎来更多的销售增长机会

2021年第一季度收入同比快速增长,BMS与AMOLED驱动芯片贡献较大

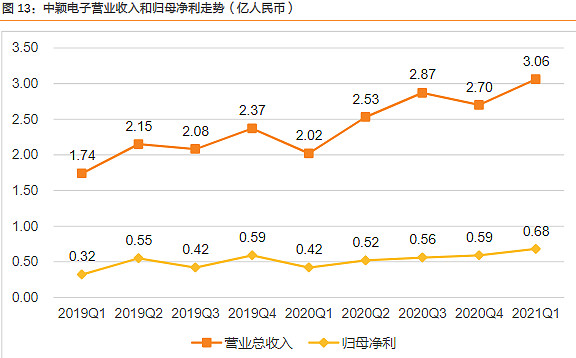

中颖电子2021年第一季度实现营收3.06亿元,同比+51.95%;

实现归母净利润0.68亿元,同比+60.73%。公司一季度客户需求旺盛,销售增长较快的产品主要为锂电池管理芯片及AMOLED显示驱动芯片。

锂电池管理芯片销售同比实现倍数以上的增长主要系产品在国内品牌手机应用逐步实现进口替代;

AMOLED显示驱动芯片销售同比增长数倍主要系公司产品竞争力佳;而家电及电机产品销售同比稳定增长13%。

针对公司主要产品线都处于市占率逐步提高的成长期,而上游供应链产能吃紧的情况,公司自购测试机台委托代工,并尽量将产品转向工厂主流的12寸晶圆制程,同时根据市场情况调价来对冲成本上升的压力以争取更大产能议价能力;

凭借一直以来与上游代工伙伴长期稳定的紧密关系,公司采购规模得到供应商的重视,有能力争取到产能有增无减,保障长期的产能供应;

2.3芯海科技:精度低功耗ADC+高可靠MCU,下游应用多点开花

深耕多年MCU覆盖8位、32位,高性能低功耗提升品牌影响力。

芯海科技于2008年便开始开发完全自主知识产权的MCU内核并推出包含高精度ADC和MCU的SOC芯片CSU1200,于2010年推出首颗通用MCU芯片。

凭借多年的技术积累,公司MCU芯片产品下游应用领域广泛。

通用32位MCU大规模商用,在工业测量、工业仪表、电力设备、传感器、动力电池等多个领域被龙头企业量产使用,达到了国外标杆企业的同等水平。

公司推出的内置USB PD3.0 快充协议的32 位MCU,相对赛普拉斯产品,集成度更高,并且已经被国内头部客户所采用;

公司首颗车规级信号链MCU通过AEC-Q100 认证,已开始导入汽车前装企业的新产品设计中;

在TWS、电子烟等热门消费类应用领域公司产品也被广泛使用,出货量市场占有率稳步提升,电子烟头部客户均与芯海展开了合作,已导入手机、笔记本等一线品牌的新产品设计中。

公司产品凭借高性能、低功耗、高可靠性等优势获得了下游客户的认可,MCU的品牌影响力在不断提升。

一季度高性能MCU量产带动业绩增长,持续创新提升产品竞争力

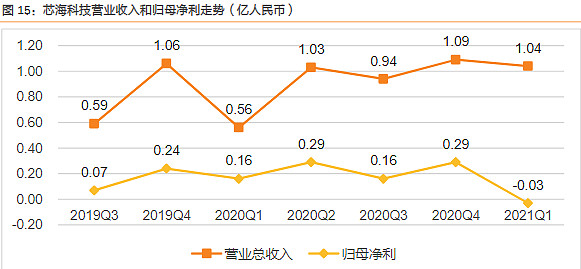

芯海科技2021年第一季度实现营收1.04亿元,同比+84.03%;归母净利润为-0.03亿元,同比-117.74%。

营业收入快速增长主要得益于高性能通用32位MCU产品开始大规模量产,广泛应用于车载中控、便携医疗、工业测量、高端电子烟等应用领域,并开始导入通信光模块、手机、数字传感器等领域标杆客户;

而归母净利润下降主要系公司持有的通富微电股票投资受股价波动,公允价值损失以及第一期限制性股票激励支付的费用;

剔除上述与日常经营活动无关的因素,2021年一季度公司归母净利润为0.22亿元,较同期+31.61%。

未来在MCU芯片业务领域,公司将聚焦客户需求,在未来三年完成高性能32位系列MCU芯片升级及产业化,为客户提供低功耗、高性能、高安全、高可靠性的MCU芯片产品,持续提升产品竞争力。

3.投资方向

MCU高景气度下,由于产品结构提升、涨价等因素影响,全年利润预期有望好于前期预测,景气度的持续性提供了持续上修预期的动力。

站在二季度的时点,随着全球半导体需求持续高涨,供给受到扩产周期的约束在年内难以大规模释放,供不应求的格局有望至少持续到年底,市场有望随着景气度的持续进一步上修半导体板块全年业绩预期,进而带来相关股票的机会。

逻辑一:IC设计:一季度淡季不淡,关注产品迭代,看好新产品新应用穿越周期。

一季度淡季不淡,缺货涨价使得毛利率和净利率环比均有提升,我们看好二季度景气度持续,建议关注新产品新应用具备拐点增长穿越周期及各赛道具备先发优势的企业。

![]() 建议关注:兆易创新/中颖电子/芯海科技/紫光国微/韦尔股份/卓胜微/圣邦股份。

建议关注:兆易创新/中颖电子/芯海科技/紫光国微/韦尔股份/卓胜微/圣邦股份。

逻辑二:半导体制造:一季度制造产能紧缺,未来5年持续扩产,彰显成长性。涨价+UTR提升+产品结构优化

中芯华虹扩产趋势明确,晶圆代工成为中美博弈焦点,未来5年有望持续扩产。大陆晶圆代工供需缺口大,战略性看多本土晶圆代工资产。

![]() 建议关注:中芯国际/华虹半导体。

建议关注:中芯国际/华虹半导体。

逻辑三:半导体设备材料:成长趋势明确,受益制造产能扩张及国产替代加速。

芯片短缺加速了产能扩张速度,未来两年全球设备销售额增长趋势明确,国产替代大趋势下,A股半导体设备材料成长潜力巨大。

![]() 建议关注:中微公司/北方华创/雅克科技/至纯科技/盛美半导体/精测电子/华峰测控/长川科技

建议关注:中微公司/北方华创/雅克科技/至纯科技/盛美半导体/精测电子/华峰测控/长川科技

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43