2021.7.4 再再再再聊一下沃特股份

发布时间:2021-7-5 11:26阅读:273

问一问

问一问2月份开始关注 $沃特股份(SZ002886)$ 。3月 5月都做过一段,这个票,从成交量来说,一直没有资金关注,所以没有详细写,免得朋友们站岗,跟踪大半年,近期终于有起来的迹象,简单码一下

逻辑

一、赛道 高端特种材料

1、LCP----覆盖当下高端赛道的材料需求

未来10年,材料将对我国电子信息、能源、医疗等领域带来革命性的影响,同时催生生物医用材料、新能源材料、超导材料、高分子及复合材料等新材料的巨大需求。而解决上述新材料的自主可控,已上升到国家战略层面。

由于5G高频高速的特性,5G通信对于天线材料的介电常数、介质损耗因子等指标有着更高要求。而凭借着低阻抗、高耐受的特性,LCP材料必然成为最合适的核心基材,在天线模组、FPC连接器等领域占据得天独厚的优势。随着5G商业化逐步成熟后步入毫米波频段,叠加LCP材料的产能和良率瓶颈打破后材料成本的进一步降低,LCP材料将在5G时代发挥至关重要的作用。

相比美日等发达国家,我国对于LCP开发的起步较晚,国际LCP薄膜型树脂及薄膜生产主要由美日主导垄断。

根据《中国化工信息周刊》报道,我国LCP进口依存度为80%,高性能聚酰胺进口依存度为70%,特种工程塑料需求增长快速,发展前景可观。

根据券商的研报:LCP材料的国产替代空间大,我国新能源、电子信息、航空航天、船舶、军工,汽车铁路、节能环保等重要领域的关键材料,仅有15%可实现完全自给,多为技术含量较低的品种;有55%的材料国内可以生产,但产量、性能、质量不能完全满足国内需求;剩余的30%则完全依赖进口。

沃特:现已成为中国最大的LCP生产企业。去年金发是第一约5000吨,之前几年豪赌,于2020年9月公告年产5000吨的LCP项目已投产,实现弯道超车。扩产167%后其年产能达到8000吨,约占全球产能的十分之一

牛逼之处:沃特股份是全球唯一一家拥有连续法生产 I 型、II 型、III 型全系列 LCP 树脂及其复合材料制备技术的企业!公司目前现有LCP相关授权发明专利133篇,地区覆盖中国大陆、中国台湾、美国、欧盟、日本、韩国、越南等国家和地区。

2、PTFE (聚四氟乙烯)----主要是高频pcb板的需求

5G基站建设中,在高频和低延迟的“硬”需求下,有一种高分子材料成了不二之选,这就是PTFE (聚四氟乙烯)。PTFE作为目前为止发现的介电常数最低的高分子材料,具有优良的介电损耗和耐热性,在PCB板中表现出优异的介电性能,有利于信号完整快速地传输,因此是5G基站PCB板和线缆的优选树脂材料。

5G商用势必带来高频高速PCB板量价齐升的局面,而PTFE在高频PCB板中的成本占比为40%,也必将顺势打开巨大的市场蓝海。据测算,2020-2025 年国内 5G基站用 PTFE总市场达到 76.55亿元,按照三大运营商 5G 基站建设进度,2022 年将迎来投放高峰。同时,特斯拉布局锂电池干电极技术,也将推动高端PTFE市场需求爆发性增长。

之所以称高端PTFE市场为蓝海,是因为目前我国高端的高频覆铜板、封装基板等仍长期大量依赖进口,而这些很大程度上是受制于核心材料,尤其是PCB用PTFE,因此高端产品国产替代空间巨大,迫在眉睫。

国内传统PTFE生产企业主要以产能过剩的中低端产品为主,掌握高端PTFE材料研发技术的企业极少。而自选择高端新材料--薄膜级LCP作为聚焦赛道的沃特股份,似乎对5G情有独钟,2019 年通过收购浙江科赛 51%股权率先进入高端PTFE领域,成为国内少数可供高频PCB用PTFE的企业,目前已成功实现量产并供货

3、PMMA/ASA----主要是汽车端的需求

目前PMMA/ASA所用的部分原料,国外厂商对国内限售,仅用于自身使用以维持技术壁垒。国内厂商制造的PMMA/ASA由于原料受限,可选原料品种较少,高剪切下粘度偏高始终难以突破,导致国内产品熔指可以超过进口产品,但注塑流动性始终偏低,注塑所需压力大、温度高。

沃特股份自行研发的大型(3KG以上)部件格栅项目已大批量产,已逐步进入技术及品牌释放阶段,产品已相继在大众、捷豹路虎、福特、吉利、蔚来、威马、理想等车型上得到认可与使用。

2010年底,公司多款高亮黑PMMA/ASA项目得到整车主机厂的批量使用,有望在未来成为新能源及燃油汽车格栅部件主流应用材料。

二、业绩

1、年报,该公司 2020 年营业收入为 11.53 亿元,同比增长 28.07%;归母净利润为 6474.3 万元,同比增长 36.79%。

2、2021 一季度业绩增速进一步加快。4 月 6 日当晚,公司披露一季度业绩预告,预计归母净利润 2000 万元至 2500 万元,同比增长 441.62% 至 577.03%。

3、根据季报后董事长接受的采访表示:沃特股份 LCP 材料在 5G 通讯、汽车电子、笔记本电脑、移动终端、手机摄像头等应用领域陆续通过下游客户认证并进入批量化供应阶段。

三、下游:

1)公司已经与隆基、天合、晶澳、中环赛特等企业开展直接或间接供应合作;

2)公司已与下游毫米波产业链客户开展相关合作;

3)公司为下游电子、通讯、智能驾驶、无人机、PCB等行业客户提供了可信赖的国产化材料解决方案,并已相继实现批量化供应;

4)公司批量应用于华为、小米、vivo、OPPO、三星等手机终端;

5)公司已向华为新能源汽车、通信、电子及笔记本电脑等产品提供材料配套服务

6)公司产品已相继在大众、捷豹路虎、福特、吉利、蔚来、威马、理想等车型上得到认可与使用;

7)公司音圈马达(VCM)用材料已经在 VIVO、三星、科沃斯等机型摄像模组上得到应用;

8)公司已向安费诺等苹果供应商批量化提供LCP材料产品;

9)公司正在配合客户需求开发AR/VR用材料 目前暂未批量化供应;

10)公司具备石墨烯复合材料类相关发明专利,并已向客户批量化供应碳纳米管复合材料,用于材料导电及韧性等性能提升;

11)公司目前新能源汽车材料已应用于新能源汽车动力电池包支架、隔板、模组等,其他新能源汽车相关结构件、装饰件材料正在同步开发和认证过程中;

12)公司材料已经量产供应特斯拉Model 3车型组件。目前正与客户开发验证Model Y等车型组件材料;

13)公司为无人机(包括大疆)系统提供结构件及轻量化材料方案;

14)公司电子烟用材料已经批量化出货供应客户。

四、其他相关

1、总市值34.3亿,流通值26亿,前10大占流通比48.25%,盘小筹码集中度相对高,但由于没有机构持股,人均持股市值较低。

2、2021年4月20日定增解禁1444万股,里面有定增王财通,成本24 ,复权后是14元左右,解禁时是股价跌破定增成本,走没有现在无数据不好猜测,盘面看是5月初有资金出逃迹象。

3、6.19 9家机构调研 详见《沃特股份6.19接受调研小结》

4、7.2日11家机构调研小结一下

1)公司的研发费用达到 5,500 万,接近公司扣非净利润

2)近两年公司进入产品研发和产品转化高峰期。

3)公司特种高分子材料立足于全球化竞争,可为国内头部客户提供可信赖的产业链自主可控服务。目前公司的 LCP 材料已经进入高速的价值释放期,在聚砜、高温尼龙等特种高分子材料投产后也会更好地释放公司价值

4)目前 LCP 材料国产化率仍较低,而随着国内市场对国内供应商需求的增加,客户对公司的 LCP 材料需求也很大,不担心销售问题。

5)根据 2020 年年度审计数据,公司截至 2020 年底资产负债率不到 30%,具有良好的资产运营效率。

6)未来三到五年的时间,随着公司持续优化产品结构、释放技术储备并扩充现有产能,公司对未来发展充满信心。目前公司多个行业布局和特种高分子材料已经或者陆续进入业绩回报期,助力公司在 2020 年以及 2021 年一季度业绩上升。未来随着“十四五”等政策面对新材料行业的大力支持,特种高分子材料具有广泛的市场空间和应用前景。

7)对于改性环节,基于下游客户定制化服务需求,以客户就近服务为主,将

该环节集中布局在华南和华东地区。在医疗器械板块,公司已升级现有深圳研发中心,建设医疗器械关键材料及组件中试产线,实现产业链延伸。

五、技术方面

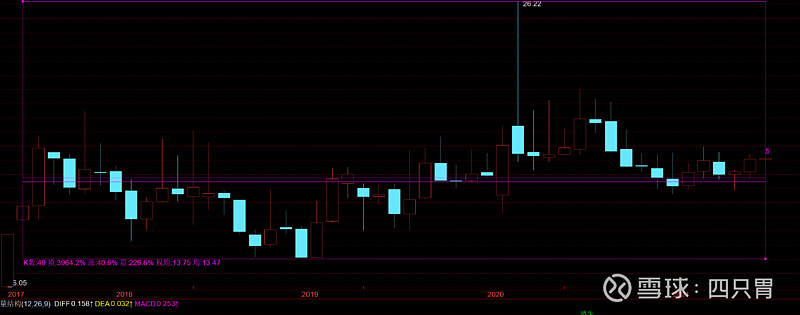

1、上市以来的月线,出去第一个月,加权均价就在13.75

2、2020年初冲高到26.22炒的是PTFE -熔喷布-口罩,这个概念不持续可以忽略。

3、近期刚刚涨破下跌通道上轨之后横盘调整,短期均线(通道)上穿长期均线(通道)已经具备爆发的形态。

最后、总结:

1、公司所在赛道牛逼,市场规模属于爆发应用阶段.

2、公司前期豪赌的投入刚好处在业绩爆发期。

3、公司的下游均是当下处于业绩高增长的行业和公司。

3、管理层对公司研发投入高,持续,同时对开拓新业务努力付出较多,对销售和资产运营非常有信心。

4、此股可以量化的数据较小,筹码较集中,但未有机构介入的小盘股,人均此股市值少,历史行情均为震荡,除口罩行情外无被炒作历史,一清二白,无历史回测也无法提供量化买卖点

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

沃特股份上龙虎榜了,后市会如何?沃特股份是做什么的?沃特股份是什么概念?

之前买的沃特股份上龙虎榜了,需要重点留意哪些方面?沃特股份最新股票消息?

沃特股份上龙虎榜了,后市会如何?沃特股份是做什么的?沃特股份是什么概念?

之前买的沃特股份上龙虎榜了,需要重点留意哪些方面?沃特股份最新股票消息?

-

想换券商又怕麻烦?转户全流程拆解:不用先销户,资产转移比你想象的简单

2026-07-13 10:11

2026-07-13 10:11

-

104天过会、估值420亿:宇树科技凭什么成为"人形机器人第一股"?

2026-07-13 10:11

-

本周打新日历:2026年A股规模最大IPO【长鑫科技】即将发行!一键速览重点

2026-07-13 10:11