市场最热“锂电新能源”—重点个股的浓缩分析及实操经验分享

发布时间:2021-7-5 09:56阅读:279

问一问

问一问新能源板块受到资金的追捧,从下游新能源整车需求旺盛,延伸到上游各类原材料价格快速上涨,产业链上下游产品一度供不应求,量价齐升。随着入局新能源产业链的朋友越来越多,大家难免在众多概念中难以抓住重点。顺着“锂”这一战略资源在新能源产业链中的流动,结合自己这段时间密切观察整个板块的个股表现,自己浓缩整理了一些自己比较认同的细分领域及个股跟大家分享:

自己不是大V,也不是专业撰稿人,也不拉群,也不推荐股票,所以很多底层材料都是采集于雪球网上一些大V高手的分析,通过自己实战的消化吸收,认同后才会分享给大家,感谢底层核心内容的雪球大咖,因为雪球网内容有很多都是互相转发,我也不知道原创是谁,如有运用到原创内容,原创可以留言提醒,我会鼓励大家去你们号内学习。非常感谢一群辛苦的撰稿人!![]()

![]()

![]()

这是前几天我转发新能源板块内容的浓缩版,中间我会增加自己的个人意见与看法。

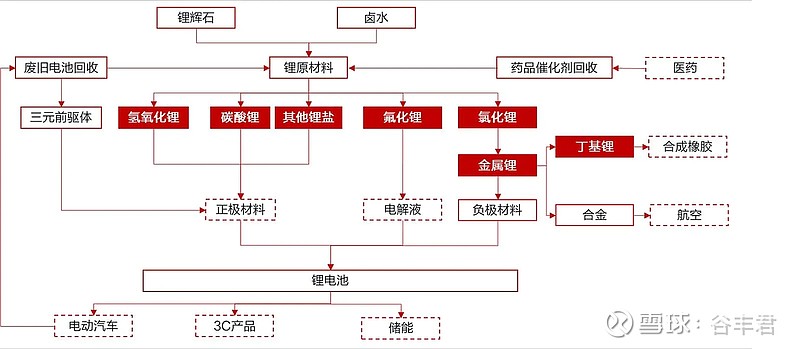

新能源产业链结构图

有机电解液(此类事消费品,不可回收,非周期品,价格一直向上,需求只增不减,是新能源板块,最看好的细分领域)

锂电池电解液是一种溶解有六氟磷酸锂的碳酸酯类溶剂。

从价格涨幅上看,电解液是目前四大主材中需求缺口最为显著的,尤其是其中的六氟磷酸锂材料,年涨幅高达288.9%。直接导致溶质占成本比例达到50%。

由于六氟磷酸锂生产的危险性,其扩产环评与安评要求较高,整体建设周期长,需要1.5年到2年的时间,加之制造工艺技术壁垒较高,所以尽管六氟磷酸锂价格快速上涨,产能扩张仍然比较有序。目前市场上的玩家有限,预计2021年内新增产能预计在1.9万吨左右,预计2021年市场有效产能在6.25万吨左右,产能利用率达到87.78%,处于近年来的最高点。

相关个股介绍

天赐材料:天赐材料是电解液龙头企业,电解液业务规模全球第一。2011年便成功自产晶体六氟磷酸锂,目前六氟磷酸锂产能全国最高,供给自身电解液生产,早期一体化优势显著。6月19日公司公告拟投资大幅扩产15万吨液体六氟与6万吨双氟磺酰亚胺(HFSI是生产 LiFSI 的中间原料),巩固其龙头地位。

(这段时间走势有些飘忽,未知资金或个股的具体问题及情况,可以先观察,等明确,再上路)

多氟多:多氟多的六氟磷酸锂产能主要是供给国内主流电解液生产厂商,现有六氟磷酸锂产能1万吨,今年下半年可以达到1.5万吨,同时稳定出口韩国、日本等国外市场。与云天化合作成立合资公司,依托云天化磷肥副产氟硅资源优势,拟投建5000吨/年六氟磷酸锂,规划2022年建成。

(此领域较为明确走势的个股,重点关注,可以介入)

永太科技:永太科技是国内领先氟精细化学品生产商之一,有含氟医药、农药与新能源材料三大板块布局。除了布局电解液溶质六氟磷酸锂,公司还有布局电解液添加剂VC,VC 的技术和专利壁垒也极高,目前市场价格已经达到27万元/吨,较去年均价15万元上涨80%,预计2021 年底公司 VC和六氟产能有望分别达到 3000 吨和8000吨,同时在今年6月公告了扩产20000吨六氟磷酸锂和1200吨相关添加剂的规划。

(处在高位压制,观察后期量能,个股也是非常不错)

石大胜华:石大胜华为电池级溶剂行业龙头企业,原为中国石油大学校办企业,掌握溶剂上游环氧丙烷原料,逐步从传统基础化工向新能源业务转型,向全产业链布局,目前有电池级溶剂6万吨/年,六氟磷酸锂2000吨/年产能。

(此细分领域最近最活跃的明星,一路狂飙,没有停下来的迹象,如果回调,应该幅度也不会大,有机构、基金建仓的迹象,逢低可吸,冲锋型可直接插入)

天际股份:天际股份拥有8160吨的六氟磷酸锂产能,目前六氟磷酸锂的营收占比已经高达51.31%,规划与第二大股东新华化工共同投产1万吨六氟磷酸锂项目。

(存在公司管理的不确定性,需观察情况,也不排除烟幕,还是要密切观察公司的管理以及个股的走势)

锂

目前锂资源获取主要有三种工艺:锂辉石提锂、锂云母提锂和卤水(盐湖提锂)。

三种技术路线相比较,锂辉石提锂技术产出质量最高,但锂精矿优质资源多集中在南美锂三角和澳洲,国内产能依赖进口,且南美资源税不断提升,资源成本较高,澳洲还存在矿产出口受限等政治风险。

国内有电池碳酸锂产能的上市公司较多,前三名为赣锋锂业、天齐锂业和盛新锂能,其次还有科达制造(持股蓝科锂业)、永兴材料、藏格控股、西藏矿业和中矿资源等。

相关个股介绍

赣锋锂业:赣锋锂业是无可争议的锂业龙头,原料来源全面,国内、国外、盐湖、矿石、锂黏土均有所涉及。目前赣锋锂业的氢氧化锂产能已超越美国雅宝(ALB) 跃升为全球第一,在氢氧化锂生产上有着巨大的成本优势,其碳酸锂产能也是全国第一。

(龙头,但走势并不是太凌厉,很多涨幅基本是跟涨而已,与龙头领涨的概念有很大区别,需要观察,中长线的话,龙头与业绩在,应该问题不大)

天齐锂业:天齐锂业拥有全世界最优质的锂矿资源。于2013年3月以合计52.24亿元完成对澳大利亚泰利森锂业100%股权的收购(泰利森是全球最大的固体锂矿生产商,占全球锂辉石矿供应量的2/3)。收购泰利森后,天齐锂业又于2018年5月,以40.66亿美元并购智利SQM23.77%的股权成为第二大股东(SQM拥有全球最优质盐湖 Atacama 盐湖的开采权),其中自有资金仅3.5亿美元。几次”蛇吞象”式的收购也给天齐锂业带来巨大的财务压力,随着进入18-20年锂价下行周期,天齐锂业也陷入债务危机,直到2020年底引入战投IGO加上行业景气度上升,目前经营有所好转。

(这段时间长势较好,与赣锋形成差别,喜欢锂矿资源,可以选择,考虑个股价位,建议逢低吸纳)

融捷股份:融捷股份前身为路翔股份,现已完全剥离原沥青业务,布局锂电全产业链。在上游环节公司拥有优质甲基卡锂矿,且融捷股份是比亚迪的关联方,实控人为吕向阳,在新能源锂电产业链上游的一系列布局有望与比亚迪整车产业链形成协同对接

【盐湖提锂】

科达制造:科达制造持有48.58%股权的蓝科锂业是第一大盐湖提锂生产商,国内盐湖储量第一。年产能1.36万吨碳酸锂,2021年将新增2万吨产能,目前锂电材料营收占比5.88%。

(近期比较强势股,在二线锂矿资源中有脱颖而出的迹象,可以重点关注)

藏格控股:拥有察尔汗盐湖东矿区 724.35 平方公里的采矿权证,年产能 1万吨碳酸锂,营收占比3.34%。

(锂矿中,空间想象较多一个个股,具备摘帽、钾资源,摘帽回来,肯定有管理问题,也是把双刃剑,看你研究是否够深,欢迎有补充的网友谈论)

【磷酸铁锂】

德方纳米:主营纳米磷酸铁锂正极材料,为行业内龙头企业。公司深度绑定宁德时代,为宁德铁锂主供,占宁德需求超 50%,并且独家供应亿纬锂能,今年正式供货比亚迪。

龙蟠科技:收购贝特瑞磷酸铁锂业务,目前合计产能约3.2万吨/年。

(处于高位,但缩量在调,觉得有在蓄能的迹象,连续两天出现2分钟尾盘竞价拉升3%+的行情,值得重点关注,电油的生产厂家,收购贝特瑞而入此行列,有国六等其他题材,近期是否可以破位大涨,非常值得期待!)

中核钛白:除了传统龙头,一堆搞钛白粉的化工企业也开始涉足磷酸铁锂正极领域。由于钛白粉生产过程中产生的废酸、硫酸亚铁可成为磷酸铁锂的生产材料,因此钛白粉企业生产铁锂正极有天然的成本优势。钛白粉老二中核钛白在磷酸铁锂扩产上十分激进,公告了50万吨的产能规划,势有要争夺磷酸铁锂老大的架势。

(觉得公司内部也有一些管理问题,以具备钛与锂双题材不至于现在的走势,但股票是好的,关注发力的时候就好)

【铜箔】

嘉元科技:嘉元科技从事各类高性能电解铜箔的研产销,主打产品为超薄锂电铜箔和极薄锂电铜箔。目前,公司已与宁德时代、宁德新能源、比亚迪等知名电池厂商建立了长期合作关系,并成为其锂电铜箔的核心供应商,占领了锂离子电池用高档电子铜箔35%以上市场份额。

诺德股份:锂电铜箔龙头之一,2020年底公司铜箔总产能为 4.3 万吨,其中锂电箔 3.5 万吨。与宁德时代、比亚迪、LG 化学等主流锂电池企业有持续稳定的合作关系

隔膜

锂电池隔膜是一种经特殊成型的高分子薄膜,薄膜有微孔结构,可以让锂离子自由通过。

在四个细分行业中,锂电池隔膜的行业集中度最高,CR5达到82.1%,仅龙头恩捷股份市占率就达到44.1%,行业壁垒较高,基本达到寡头垄断格局。

再看6月14日的隔膜类市场价格,隔膜类产品价格有所回落。但由于隔膜的扩厂周期长,资金投入大,目前市场上没有太多的新增产能。因此供需方面,从2021年下半年起隔膜或将进入供不应求的状态,将推升隔膜的价格。

相关个股介绍

恩捷股份:恩捷股份自2018年收购上海恩捷之后便作为国内最大的动力锂电池隔膜生产企业,是隔膜行业内无可争议的龙头企业,在国内湿法隔膜领域市占率为44%,全球市占率为15%。也是全球出货量最大的锂电池隔膜供应商,已经进入松下、三星、LG化学、宁德时代、比亚迪等国内锂电巨头供应链,产能达到23亿平方米,产能规模位居全球第一。

星源材质:国内干法隔膜龙头,目前在从干法转型湿法,国内市占率约为20%,更具有增长弹性。

(两支股票都是好股,喜欢的,值得关注)

动力锂电池

动力锂电池是新能源汽车的核心部分。基于新能源汽车市场将不断增长,目前动力电池企业扩产意愿仍然较为强烈,全球范围内的扩产潮仍然在持续。

我国动力锂电池玩家众多,上市公司主要有宁德时代、比亚迪、亿纬锂能、国轩高科、蔚蓝锂芯、孚能科技、鹏辉能源、欣旺达等。

相关个股介绍

宁德时代:全球动力锂电池老大,近日市值已超越五粮液成为新的”深市一哥”。4月公告计划对产业链优质上市公司投资不超过190亿,准备进行垂直一体化布局打造一方电池王国,目前通过直接或间接参股的上游材料企业已经超过20家,涉及领域包括锂、钴、镍,碳酸锂/氢氧化锂、正负极材料、电解液及添加剂等。

(中军大龙头,不用说了,领域内所有小弟都看着他吃饭)

比亚迪:比亚迪是做电池起家的企业,2003年就成长为全球第二大充电电池生产商,2005年就成功生产了磷酸铁锂动力电池。比亚迪很早就开始布局全产业链,具备100%自主研发和生产能力。

(整车中比较好的一个标的,如果要加标的就是长安汽车与江淮汽车,整车对于新能源来说,涨的幅度还是较少,是否后期成为主力,有待观察)

国轩高科:国轩高科是主要以磷酸铁锂技术路线为主的动力电池生产企业,在国内企业中排在行业第三,属于动力电池的第二梯队企业。技术过硬,在电池能量密度上不断突破的同时,对产业链的布局也非常深入,除了中游四大材料,还开展了电池循环回收业务。

(光伏、新能源,两个题材,有被爆炸事件、叶飞事件的走势搅局,长期一定看好,期待这段时间打开上升空间)

亿纬锂能:亿纬锂能参股了电子烟设备制造商思摩尔国际股权,这些年同样一直专注于锂电池的创新发展,锂亚电池居世界前列。同为二线电池厂,亿纬锂能选择与贝特瑞、德方纳米、华友钴业等材料龙头成立合资公司拓展上游产业链。

蔚蓝锂芯:原澳洋顺昌,2016年收购江苏绿伟锂能有限公司 47.06%股权切入锂电行业。从2019年开始,其主业开始偏向为电动工具用的小型动力电池。

(新能源、芯片,两个题材,也是双题材中较好的一个标的,走势较高,值得认真关注,逢低吸纳)

浓缩看好的细分领域,基本介绍完毕,新能源自己看好的个股也全在这里。自己看好这个板块或领域的理由:

1、上周五大盘大调,在资金无处容身的时候、这个最热板块,或许会是最好的着陆地。大票都在被杀,中小票找那些,我个人觉得,这些可以选。资金进入需要跟风追捧,他们就是很有的标的。

2、题材一直都在热炒,而且走势很健康。周五的大涨是二次爆发起点,还是最后的烟火。自己也真的不敢说。但资金全部都还在,短时间撤离是不可能,安全性是较高,暴涨几率一定比暴跌几率大,观察任何一个热炒板块、题材都有一个逐渐退潮与二次回踩过程。风险永远与收益同在。

3、新能源其实也是一个趋势,题材存在比较扎实的基础,起码今年是的。个股虽然很多新高,但在大发展年,个人觉得还有空间可挖。

4、中报陆续出来,这些个股的中报,都不是善男信女,估计每一个都高于市场其他板块很多标的。炒业绩,都能让我们有理由看好他们到8月中旬。

就说这么多吧,这个板块自己一直都在认真观察,上面所说的地方,不正确或者可以更明确的,欢迎留言。

这个板块近期趋势较好的标的,跟大家分享,股价都相对较高,但空间一定还都有,留意整个题材的热度即可,之后我也会做一些判断分析及时分享给大家,不破5、10日均线,就大胆持有,每个股能去到什么价位合适,我不敢说,也不会大言不惭地分析,免得啪啪打脸,一句话:风险与收益同在。

锂矿:天齐锂业、科达制造、永兴材料、藏格控股

材料:多氟多、永太科技、石大胜华、龙蟠科技、诺德股份

制造、部件:宁德时代、国轩高科、蔚蓝锂芯

整车:比亚迪、长安汽车、江淮汽车

就这么多了,喜欢的点赞,不同意见的,善意讨论、留言!

本人写东西只是业余时间,自己炒股才是核心,但也觉得好东西想大家分享共享,所以基本都是一些实战观察、持股的心得友情分享,不带任何目的。欢迎大家友善的提点、教导,还是那句,不喜绕道,勿怼,非常!十分感谢大家

作者:谷丰君

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章