医药行业——恒瑞医药现在是入场的好时机吗?

发布时间:2021-6-30 09:39阅读:336

问一问

问一问这篇文章聊聊国内医药创新一哥恒瑞医药,这所以选择这个大哥有两方面原因,一个是前段时间在70元附近建立10%的仓位,趁着这次机会深入剖析下这个公司。第二是作为创新一哥,有很多关于他的研究和报告,方便自身查阅,从恒瑞打开一条进入医药行业的口子。

行业内有行业内的优势,小白有小白的优势。行业精英因为太了解行业和公司反而发现很多问题,行业小白只能笼统从大方向覆盖地去看行业和公司,反而更能客观看到行业及公司。不管是精英还是小白都有自身的优点和缺点,我们自身需要的是找到优点并为之放大。

啰嗦了这么多是为了打气,不要觉得自己不是行业内人士,不懂就开始胡乱瞎搞。即使我们是行业小白,依旧可以凭借自身优势去取得投资的成功,当然有个大前提——得去分析调研行业公司,从大方向入手。

一,公司主要业务及经营情况

1,公司成立

恒瑞医药成立于1997年4月28日,于2000年10月18日上市,发行价11.98元,首日开盘价是26.88元。复权后截止2021年6月25日收盘价是4048.38元。11年时间股价相比发行价涨了338倍。这是妥妥的大牛!

2,公司营收

恒瑞医药主营药品研发,生产和销售。说白了就是产品一条龙,自身研发,自己生产,自己卖。就如同隔壁王阿姨捣鼓出了非常好吃的具有特色的老王煎饼,然后自己组个摊位,卖起了老王煎饼。

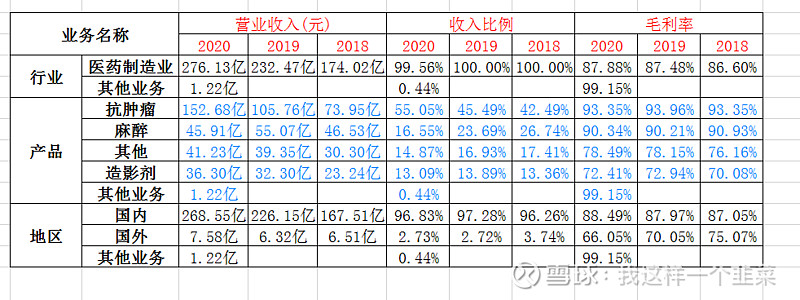

公司属于医药制造业,国内业务收入占比在96%以上,意味着公司制造的医药主要在国内销售,服务于国内人民,同时从另一个方面也说明,公司的药还没有走到世界前列。

公司的产品主要有抗肿瘤,麻醉,造影剂及其他。

抗肿瘤产品近三年以来营收增加了13%,到2020年末抗肿瘤产品占据公司营收的55.05%。

麻醉产品公司是公司战略放弃还是被其他公司抢占了市场,还有待分析。营收占比从2018年的26%下降到了2020年的16%,三年下降了10%。

造影剂产品一直保持13%左右的营业收入,相对稳定。

很多人不知道造影剂(我也不知道,查了资料才知道的,手动捂脸),造影剂是为增强影像观察效果而注入(或服用)到人体组织或器官的化学制品。这些制品的密度高于或低于周围组织,形成的对比用某些器械显示图像。简单来说是为了拍片,让图片更清晰有对比,方便查看病变位置及严重程度。

造影剂可分为两大类,原子量高、比重大的高密度造影剂和原子量低、比重小的低密度造影剂。

其他产品呈现缓慢下降态势,从17%下降到了15%。

整体来看,公司的毛利率还是很高的,在85%以上。从产品来看,抗肿瘤和麻醉的毛利率最高,达到了90%以上,而造影剂业务最低在72%,其他业务维持在78%上下。

3,公司细分产品

根据2020年年报显示:

抗肿瘤药品:注射用卡瑞利珠单抗(专利期2016 年 9 月— 2036年9月),甲磺酸阿帕替尼片,注射用紫杉醇(白蛋 白结合型)。

造影药品:碘克沙醇注射液。

镇痛:酒石酸布托啡诺注射液。

根据2021年6月公司发布的集采中标公告显示,国家第五次采集中标六个产品,2个产品未中标。

中标六个产品中2020 年度合计销售额为 255,726 万元,占公司 2020 年度营业收入比例为 9.22%;2021 年第一季度合计销售额为 54,562 万元,占公司 2021 年第一季度营业收入比例为 7.87%。

按照平均集采降价幅度为50%,2020年为25亿,加至一季度毛估预计15亿左右,营业收入下降10亿。

未中标的2个产品2020 年度合计销售额为 187,336 万元,占公司 2020 年度营业收入比例为6.75%;2021 年第一季度合计销售额为 49,127 万元,占公司 2021 年第一季度营业收入比例为 7.09%。

总的来说不管是不中标还是中标,对于2021年的营收来说对有重大影响,拍脑袋毛估影响20亿。

2021按照营收增速30%,基于2020年基数低,2021正常营收预估为360亿,集采影响20亿,剩下340亿,净利润78.2亿,同比增长23%。哈哈,纯属拍脑袋!

4,研发创新

资金投入方面:2020 年累计投入研发资金 49.89 亿元,比上年增长 28.04%,研发投入占销售收入的比重达到 17.99%。

申请专利方面:2020年提交国内新申请专利 207 件、国际 PCT 新申请 70 件,获得国内授权 64 件、国外授权 103 件。

药品注册申报:2020年创新药制剂生产批件 6 个、仿制药制剂生产批件 5 个;取得创新药临床批件 82 个、仿制药临床批件 2 个。取得 3 个品种的一致性评价批件,完成 5 种产品的一致性评价申报工作。

公司创新药临床三期及以上的有14个,其中SHR3680在今年6月份通过进入临床试验阶段。

根据公司2021年6月25日公告,公司注射用HRS3658 ,SHR7280 片,SHR3680 片,符合药品注册的有关要求,分别同意开展晚期恶性肿瘤的临床试验,前列腺癌患者中进行临床试验,以及治疗适合接受根治性前列腺切除术的局限高危或局部晚期前列腺癌患者的多中心、随机、对照、双盲的 III 期临床研究。

这三类创新药离上市又近了一步。

二,股东及股本结构

公司股本由2000年上市的1.33亿股到2021年6月份的63.97亿股,翻了48倍,这样也挺好,间接地降低了每股价格,可以买得起哈。如茅台一手十万块,很多人敬而远之了都。

公司股本基本处于全流通,只有少量激励股权未流通。

截止2021年一季度末,恒瑞医药股东人数36.76万,人均流通股1.44万,看起来我严重拖了后腿,哈哈哈。

截止2021年1季度,前十大股东累计持股35.73亿股,占总股本的67%,机构数598家,累计持股39.05亿股,占总股本73.6%,其中前三大股东占比51.19%。

去除机构,剩余股本24.92亿股,股东人数36.7万,人均6790股,依旧严重拖后腿,手动捂脸。

截止6月底,除去前十大股东,剩余机构持股3.32亿股,撬动市场25亿股。这也会造就市场认知必须一致,才能撬动股价上涨或者下跌,而这种市场认知往往伴随涨太过或者跌太过,这也是一种机会。

三,公司财务报表

1,利润表

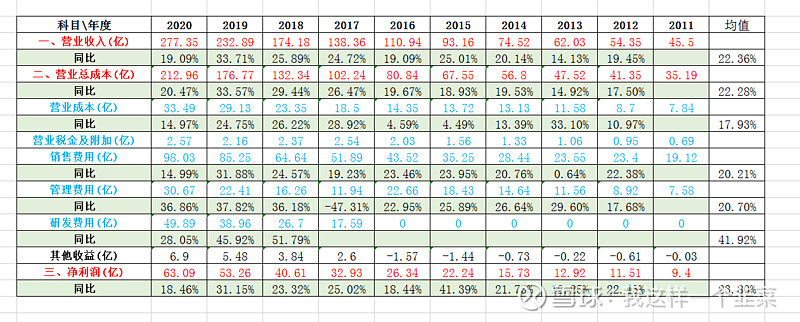

截取从2011年到2020年年报数据,这是一组非常漂亮的数据。

公司没有其他额外收入及少量其他投资收益,可以忽略不计,故省去营业利润等,直接给出净利润。

营业收入过去9年平均增速为22.36%,净利润过去9年平均增速是23.8%,营业收入与净利润保持同步增速,不像其他企业增收不增利,最为可耻,哈哈。

营业收入的增加必然带来营业成本的增加,营业成本平均增速是17.93%,低于营收增速,成本控制的还是很牛掰的。

销售费用平均增速在20.21%,销售费用增加带来营业收入的正增加,形成良性循环,所以不怕销售费用增加,就怕销售费用增加了,营收不变。

管理费用和研发费用放到一起说了,在17年之前,未曾分开,之后单独列出。若看近三年的增速,管理增速是36.95%,研发增速是41.92%。看2020年财报第141页,管理费用中有一项其他是18亿左右,同比2019年增加了50%,占到管理费用的60%。我查不到这一项是干啥的,或许这就是管理费用高的主要原因。

研发费用的增速及大笔投入,是极其乐意看到的,毕竟创新药的公司,不同如研发,哪能产生专利新品呢。

2,资产负债表

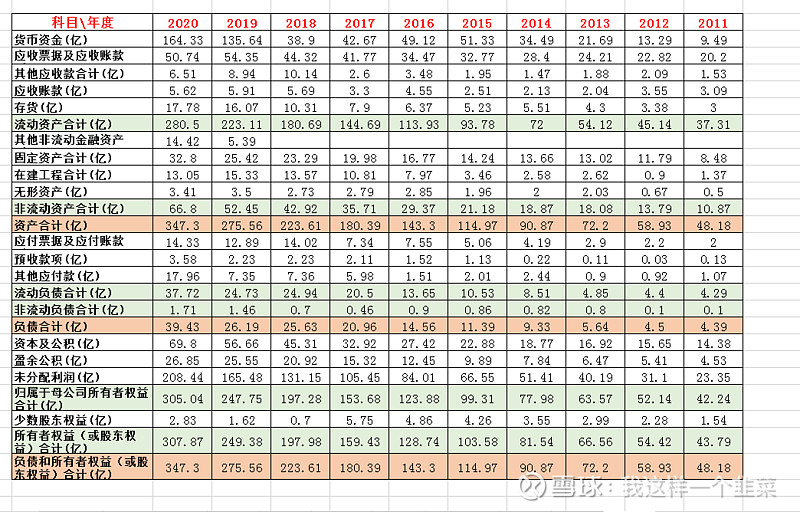

流动资产:货币资金164亿,存货17亿,应收款和预付款为62亿。

应收款3个月内的48亿,坏账准备0.77亿;其他应收款3个月内的6亿,坏账准备0.13亿。应收款3个月以内的占比87%,所以不用担心,变坏账。

存货里原材料5.7亿,产品9.7亿,半成品2.5亿。

非流动资产:固定资产32亿,在建工程13亿,非流动金融资产14亿,无形资产3亿。

非流动金融资产主要是股权投资的其他医药厂等。

固定资产及在建工程主要是医药产业园和厂低等。

资产合计347.3亿。

流动负债:应付款及预收款35.87亿。

应付款主要是材料和工程款,预收款是销售产品的预收款。

非流动负债可以忽略不计。

负债合计39.43亿。

单单公司的货币资金164亿就足以覆盖所有负债,并进行之后的研发与再投入。资产负债非常健康。

3,现金流量表

对于流量表整体来看,2017年之前和2017年之后存在不一样。2017年之前净现比在1附近,而2017开始净现比下降了。查阅财报得知主要是经营性应收项目的减少所导致的,而查阅了资产负债表里的应收,存货类等依旧不明所以,可能是自己还每学习到位吧,先放一放,这段时间把这研究明白。

四,公司估值及公司股价

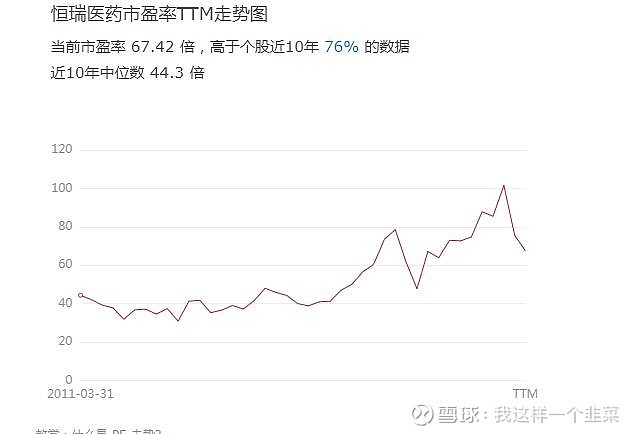

恒瑞现在PE-TTM是67倍附近,处于近十年76%位置,很明显这个位置还是略微高的,正常在40倍上下才更合适。按照拍脑袋决定的23%增长,保持市值不变,到2022年估值变成51倍,还是略高一点。这仅仅是从PE单个角度来看。

2018年股价由点46下降到低点28,跌40%,同时估值由78下降到47,跌幅40%。也就是说这轮调整完全是估值的泡沫的挤压。

2021年这次股价由高点98下降到现在的67,跌幅32%,同时估值由高点101下降到现在的67,跌幅33%,目前为止这轮依旧是估值泡沫的挤压。

6月份集采刚刚结束,利空消息已经基本出尽,这个位置能否入场取决于自身拿多久,以及是否有下跌的心理预期。

我自身而言,建立10%左右的仓位,进可攻退可守,下跌了继续补仓,上涨了就拿着,等待下次补仓的机会。

总结:整体来看,公司在向抗肿瘤方面集中,方向确立,有助于公司齐心协力共同成长。2020年年报进入临床3期及以上的有14个,今年6月份又有3个进入临床实验阶段。过去恒瑞投入大量时间,精力,金钱布局的创新药品正在慢慢发力,而创新药的专利期是20年,由此进一步让企业盈利,恒瑞进入良性循环阶段。

投资企业公司,应把眼光放长远一些,看看未来5年10年之后应该会是啥样,对于国内老龄化加剧,药当仁不让的成为人民大众头等大事,而对于恒瑞这样的创新一哥来说,未来相信会有极大的爆发力和持续力。

全文完!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59