中国巨石的成本优势

发布时间:2021-6-29 18:39阅读:299

问一问

问一问本周无任何交易。

本周持仓连续下跌四天,有一发不可收之势,当然了,依然只能安坐如山,毕竟,没有碎银子了。我在想,是不是搞价值投资的人都会越来越抠哦,经常都会想到限制自己的消费,然后投入1块钱,将来拿出了10块、20块这样的感觉,但是投资的目的不也是为了更好的消费吗,简直无奈极了。

今天讲讲公司(中国巨石),请不要问我为什么明明产品都在不断地涨价,而股价却一直在跌,也许是原材料涨得凶哦,所以,我不清楚股价的走势,随情绪乱来的节奏,如何能预测与分析?

最近进行资料查阅及学习的时候,对中国巨石的优势有了更深的认识,抛开规模优势、技术优势等,再具体从成本端进行了更细的思考,也算是学习到了更多的知识点。因为,不论从哪个角度出发,中国巨石的各单项成本组合成的吨成本都是最低的,如下图所示:

拆开来看,主要成本的分布如下:

我思考的是,导致这些低成本的原因是什么,这样一条成本的护城河会不会随着时间的推移被其他公司填平?

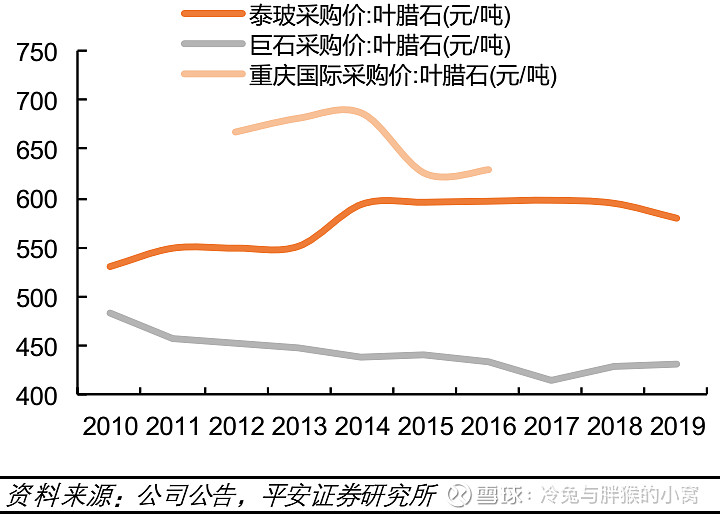

1、首先来看叶腊石的情况,中国巨石平均叶腊石每吨成本大大低于其他主流玻纤企业,原因何在?

叶腊石就是这么个其貌不扬的东西,也是我国玻纤企业采用的原材料,叶腊石

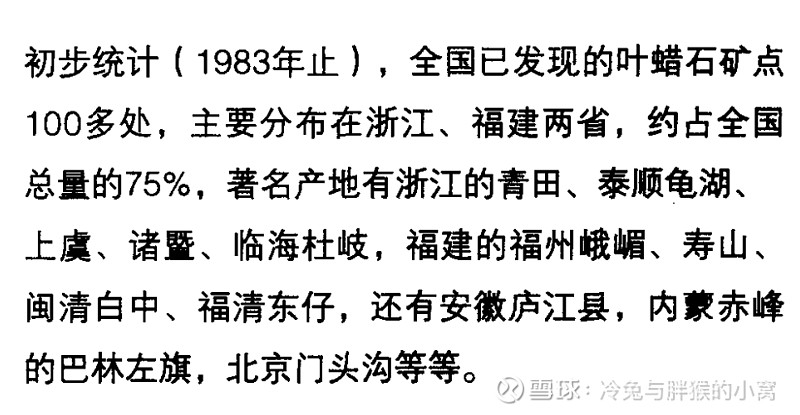

在中国的分布极不均,矿石密度大,单位体积还是很重的,考虑到运输成本及开采成本,就近靠近原场地当然是极佳的。事实上,福建与浙江两省的叶腊石储量占到中国已探明储量的80%(下图是1983年的统计,以下来自《我国玻纤用叶腊石和高岭土开发现状》(顾云龙等))。

中国巨石产能最大的桐乡基地位于浙江,产能第二的九江基地也是背靠浙江与福建两省,可谓是得天独厚,原料运输路径短,运费低,这和海螺水泥坐拥长江沿线矿山有类似之处。这种地理上的优势其它公司是没有办法去改变的,所以,这个点的优势不说扩大,至少是能保持住的,只有你有别人没有的才叫优势,其它的诸如什么技术进步,自动化或智能化生产,说实话,这些都不是护城河,随着时间推移,大家都能跟上。当然了,后续其他公司也可以在浙江或福建建厂,所以嘛,走一步看一步了。

进一步的,玻纤最大的消费市场也是在沿海发达地区,坐拥桐乡与九江两大基地,紧靠消费市场,产品的运输成本也是较低的,加之改陆路运输为水路运输,其运输成本再进一步降低。更进一步,巨石2012 年收购了全球最大的玻纤专用叶腊石粉的公司桐乡磊石,进一步降低原料成本,实在是一把拽住了核心问题。

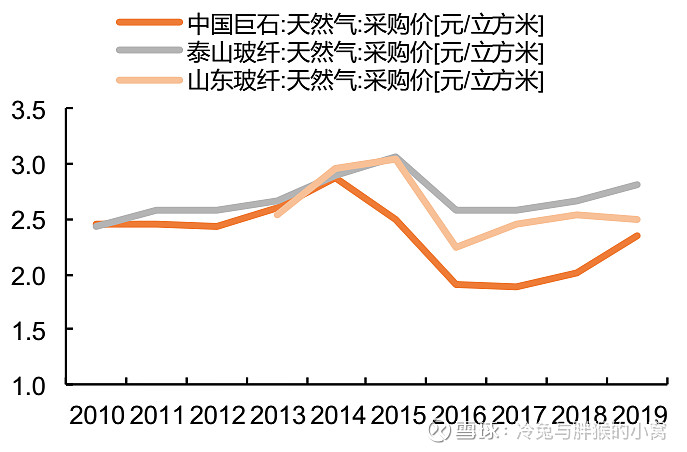

2、第二个点来看看天然气的情况,中国巨石依然还是在行业内处于较低位置。

2020年四川天然气产量位居全国第二,属于气体富裕省份,其价格一直处于全国较低水平,中国巨石成都基地占全部产能的22%,也是获得较好的成本优势的原因之一,这个点未来还是会有优势的,当然了,成都基地如果未来进一步增加产能,这部分优势还会有进一步扩大之嫌。

3、所谓周期当然是客观存在的,供不应求与供大于求当然是完全不同的概念,产能过剩下,库存增加最终只会导致新增产能减少,产品降价,然后有持续下一个循环,大部分商品都是维持这样一个规律的。中国巨石这样的公司,大概率还是围绕着周期波动并在波动中持续往东北方向前进。

站在2021年6月这个角度看问题,我个人还是有几点新的看法:

①纤行业的周期上下幅度可能会下降,因为随着下游应用的扩展及用量的持续增加,加上行业内的控制,周期会变弱;②回顾过去处于周期低点,巨石依然利用自身的成本优势及技术与规模优势完成了市场份额的提升,乃至于至少不会亏本,那么,未来我相信会做不错,优等生再次考出好成绩的概率还是比差生大得多的。③目前(6.16)电子纱价格已经达到17000元/吨,过去的一周各类产品包括粗砂都在进一步小幅涨价,看起来2021年是毫无问题的,化工辅料倒是涨价不少,主要是铑的价格持续走高,但是,这部分只占总成本的8%,所以影响不算大。

站在今天收盘的角度(市值578.85亿元),实在是便宜,顺便看了一眼隔壁的中国建材,市值人民币645亿,也只能咽了咽口水,干着急嘛,没有银子啦,所以只能躺倒不动,等待月底中国建材的分红,再买入了

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59