一个不同的视角看元祖股份

发布时间:2021-6-29 18:16阅读:436

问一问

问一问过去几年间,整个市场的分化非常严重。

一方面,白马股、赛道股、抱团股这些好公司经过年初的回调后,很多再次创历史新高,要不要加入?看看动辄100、200、300倍的市盈率,实在难以下手。

另一方面,便宜的股票,估值被持续压缩,当前已经处于其历史最低水平,是否逆势而行、逆流而上呢?但发现每一家便宜的公司,都有其便宜的道理,都能找出一两条瑕疵。

一番纠结、痛苦的搜寻后,元祖股份在估值与质量上是比较合意的。

关于元祖股份,几位球友 @投研帮 @Benlyn000 的文章分析的很好,很细致,我不再重复。我尝试从一个不同的视角谈一谈——资本配置的效率。

先上结论:

元祖股份资本配置效率很高,这是一家不错的公司,高股息、有增长、现金流创造能力堪比茅台。

当前投资元祖股份,未来五年其可能提供低则10%+,高则20%+的年化回报率,非常值得关注,龟哥已入坑。预期回报率的来源如下:

赚业绩增长的钱:股息收益率5.6%,预期未来几年能够保持5%(悲观)—10%(中性)—15%(乐观)的增速,因此,估值不变的前提下,元祖可能提供如下回报率:10.6%(悲观)——15.6%(中性)——20.6%(乐观)。

赚估值变化的钱:元祖扣非PE14.5倍,绝对值来看,比较便宜;相比自身历史,处于最低区域;相比沪深300指数,溢价率同样处于最低位置。这与公司近两年增速放缓有关,也与市场对成长以及白马股的偏好有关。屁股决定脑袋,我当然是希望元祖的增速能够有所恢复,市场的偏好有所变化,进而期望能够在元祖上赚到一些估值的钱。

下面,我分四个部分阐述:

· 资本配置效率

这是长期视角分析的核心,也是准备长持元祖的出发点。

· 元祖的成长性

我将从自下而上、自上而下、过去到未来三个角度模拟元祖未来的成长区间。

· 估值

一个公司的估值要看三个方面:绝对估值、与自身历史比较所处的区域,更重要的是与整体市场比较的相对估值。在这里,我将着重将元祖上市以来的估值与沪深300的估值进行对比。

· 灵魂拷问

任何投资都绕不过的问题,我凭什么获得超额收益?

1、资本配置效率

六个步骤来评估元祖的资本配置效率:

第一步,评估公司的现金流创造能力;

第二步,拆分公司现金流的来源;

第三步,查看公司是如何支配其现金的;

第四步,查看上述资本配置行为对公司资产负债结构的影响;

第五步,评估上市公司在净经营性资产、金融资产以及长期股权投资这三类资产的回报率情况,进而评估上市公司的资本配置效率;

第六步,构建一个指标——新增投资ROE,来评估上市公司在运营资产上新增投资的效率;

第一步,评估公司的现金流创造能力;

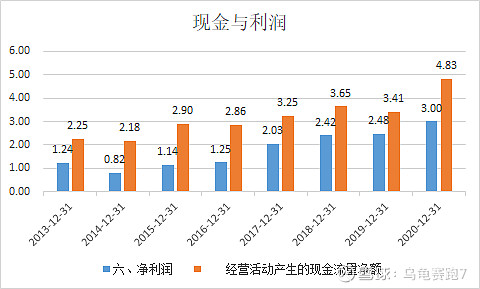

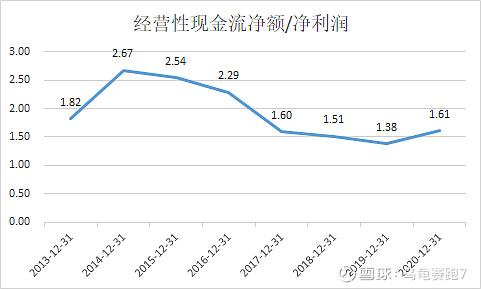

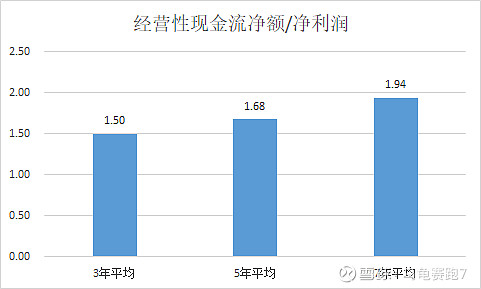

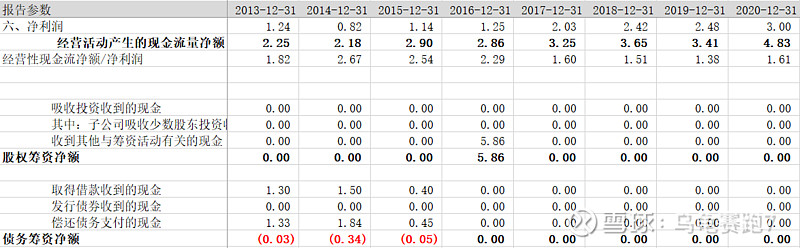

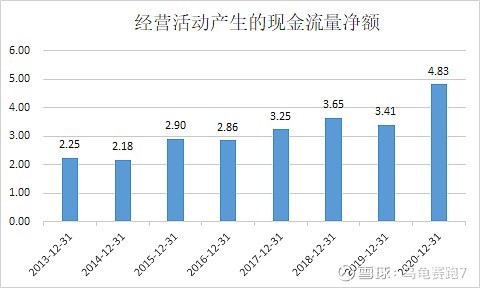

过去几年间,经营活动所得现金流净额基本是净利润的1.4倍以上,经营性现金流净额/净利润的三年平均在1.5倍,五年为1.68倍,七年为1.94倍。

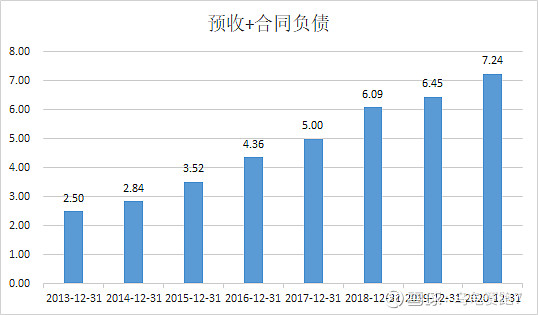

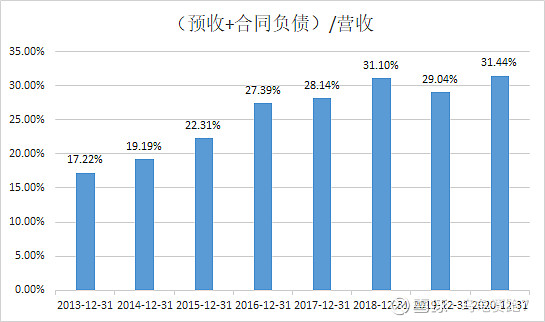

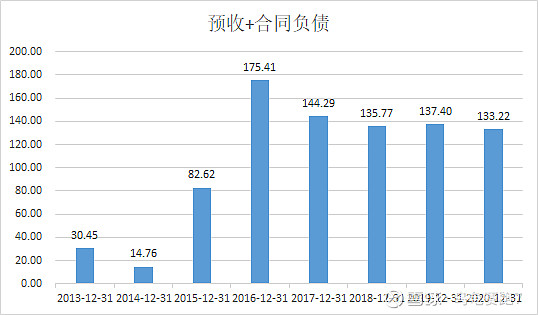

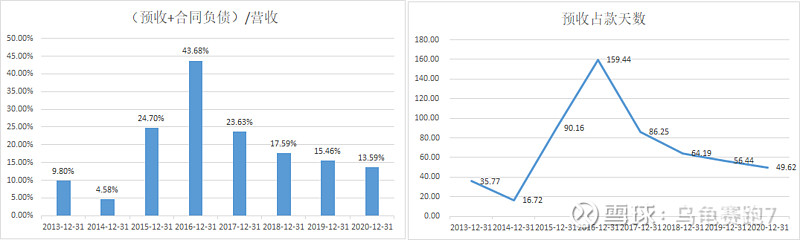

元祖现金流创造能力极其变态,这主要得益于公司的营运模式,专注礼品市场,每年通过卡券预收款,获取了大量的现金流,下图是合同负债+预收款的相关指标。

过去8年间,公司出售卡券的预收款持续提升。

(预收款+合同负债)/营收的比重持续提升,2020年直接达到了收入的31%左右。

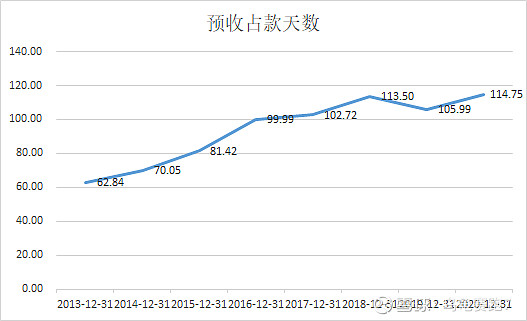

对(预收款+合同负债)/营收取倒数,就可以得到其预收占款天数,如下图所示:

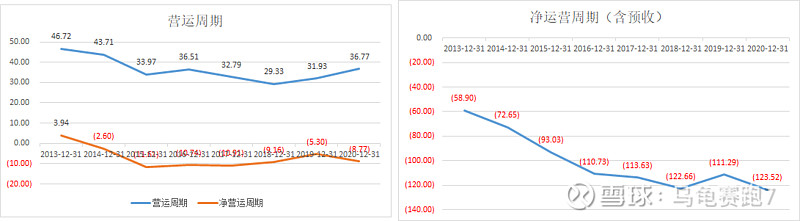

我们可以看到,其预收占款天数达到了115天,这导致元组的运营周期非常短。如下图所示:

左图净运营周期(存货周转天数+应收账款周转天数-应付账款周转天数)是传统指标,基本上是负的,即元祖为维持业务的运营无须额外提供现金。

右图把预收占款天数考虑进去,可以看到其净运营周期(含预收)达到了负123天,且在持续增加。

有一个类似的企业,其现金流创造能同样超强,也是因为其拿了特别多的预收账款,就是我们熟知的茅台,以下是茅台相关数据。

从预收款的角度看,茅台占款天数在持续下降,2020年达到50天,这可能与茅台直销占比提升有一定的关系,另外,也与茅台的产能限制有关。茅台的存货周转周期超长,达到1200天,这与酱酒5年的生产周期有关。

从这个角度看,元组股份的现金流创造能力甚至强于茅台。

第二步,拆分公司现金流的来源;

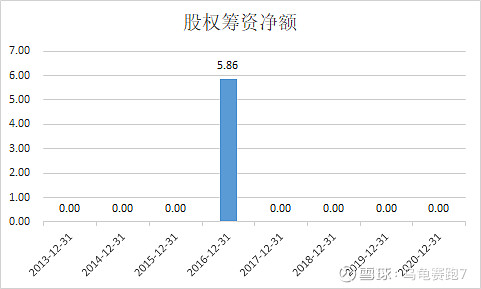

公司只有在2016年上市时融资5.86亿元,没有进行债务融资,其余所有的现金流全部由经营所得。

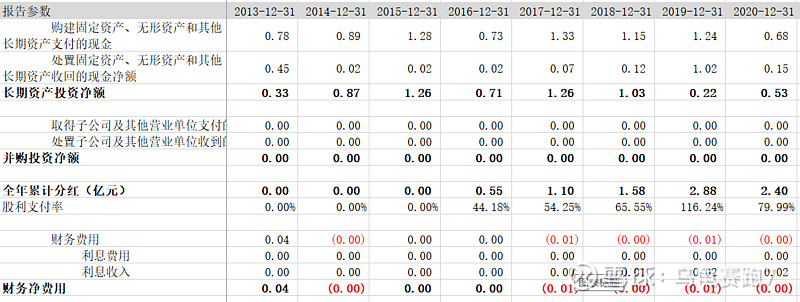

第三步,查看公司是如何支配其现金的;

公司没有并购;

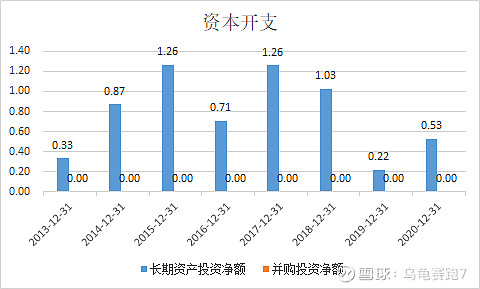

在构建固定资产、无形资产等资本开支项目上比较节制;

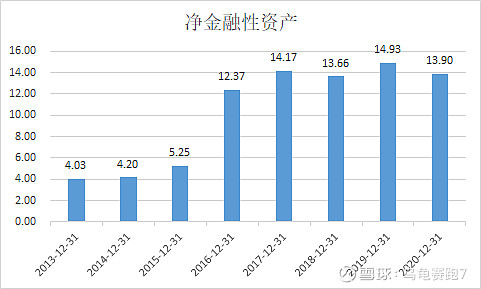

公司没有负债,净金融性资产为正,每年有利息收入;

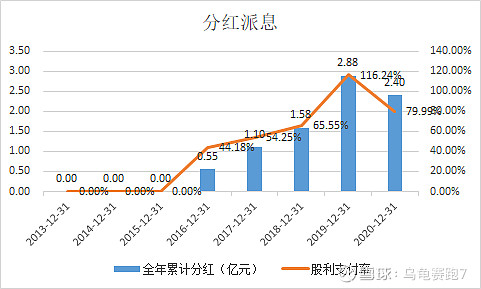

公司现金支配上,主要是返还给股东,最近两年派息比率较高,2020年,派息比率达到了80%,其当前股息率达到5.6%。

第四步,查看上述资本配置行为对公司资产负债结构的影响;

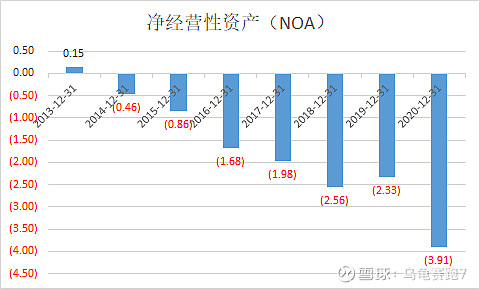

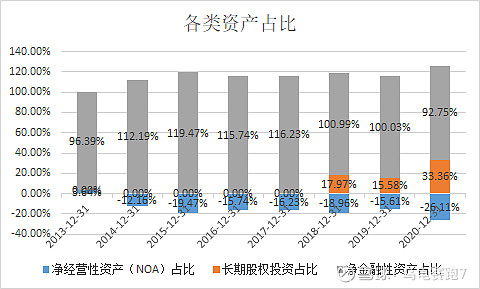

我将公司的所有者权益分为三种类型:经营性的净资产、金融性的资产或负债以及长期股权投资。

经营性净资产,包括短期经营资产、长期经营资产、以及短期经营需要的负债(例如应付账款、应付工资、应付税费等),其代表公司为了实现正常经营所需要的经营性资产情况。

净金融资产,是与经营无关的剔除长期股权投资后,金融资产与有息负债之间的差额,其主要反映了公司金融杠杆的应用程度,是保守的还是激进的。

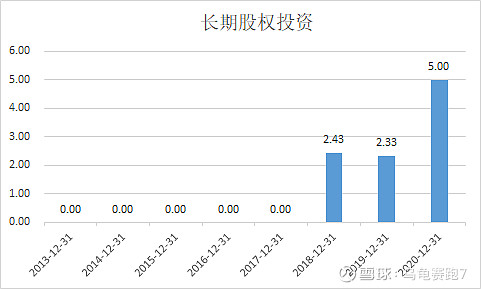

长期股权投资,是上市公司主营业务以外的投资。

元祖的数据如下表:

首先,因为预收款的性质,公司的净经营性资产持续为负,即为保持业务运转无须投入额外的现金,上文已说。

公司资产负债表上,持续累计了14亿元的净金融资产以及5亿元的长期股权投资,公司的财务极其稳健,公司账面价值的100%是可以快速变现的资产。

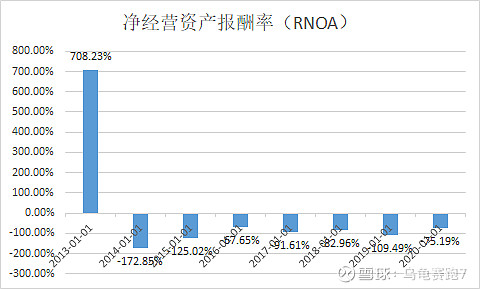

第五步,评估上市公司在净经营性资产、金融资产以及长期股权投资这三类资产的回报率情况,进而评估上市公司的资本配置效率;

依据与第四步相同的标准,将公司的净利润拆分成三部分:税后经营性净利润、税后金融收益或成本、税后长期股权投资收益,然后分别计算各类资产的回报率。

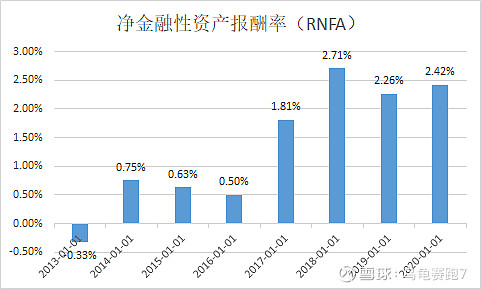

元祖各类资产报酬率:

因为净经营性资产为负,所以净经营性资产报酬率持续为负,所以该指标没有意义。但我们知道,公司经营模式超牛,回报率超高。

公司资产负债表上,最大的部分就是净金融资产,每年收的利息约有3400万元,净金融资产报酬率为2.42%,相对较低。让小股东欣慰的是,这几年公司持续提高派息比率。

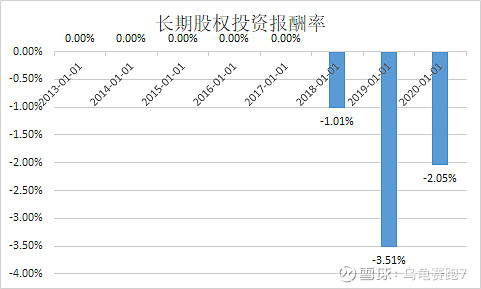

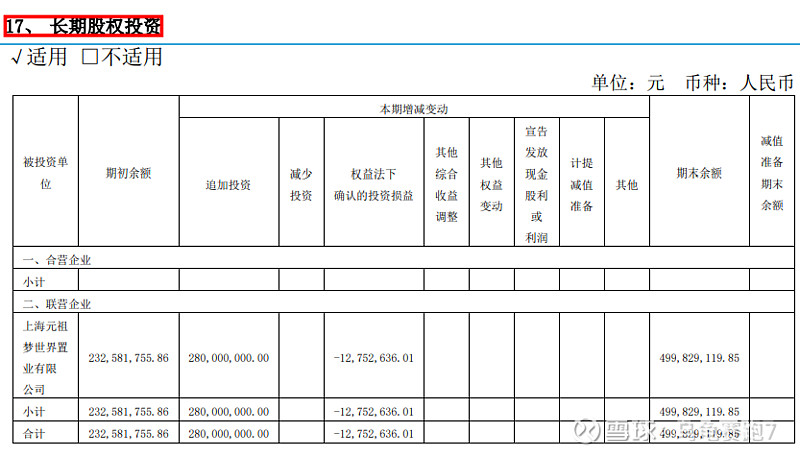

5亿元的长期股权投资是对上海元祖梦世界置业有限公司的投资,2020年亏损了1270万元,所以长期股权投资报酬率为2.05%。

2019年12月27日,公司以自有资金向上海元祖梦世界置业有限公司增资4,000万美元(其中2,000万美元作为其注册资本,2,000万美元作为资本公积,按照人民币兑美元中间价7.00折算,折合人民币28,000万元)。2020年1月16日及2020年4月3日分别支付了增资款人民币15,000万元及13,000万元。本次增资后,公司持股比例从19.28%增至30.45%。

元祖梦世界

3-10岁儿童的课外成长天地,约15万平方米的纯儿童主题空间。2021年4月份公司交流中表示,当前招商率为6成,入驻率为4成,可以期待后续伴随招商与入驻的提高,投资收益转正并增长。另外,梦世界可以对元祖食品的品牌进行宣传。

对于梦世界的分析,可以参考 @投研帮 的细致分析。

第六步,构建一个指标——新增投资ROE,来评估上市公司在运营资产上新增投资的效率;

步骤1:计算上市公司每年新增资本开支金额

新增资本开支1=构建长期运营资产支付的现金-处置长期运营资产收回的现金+并购支出-处置子公司所得-折旧摊销

该指标衡量的是超过折旧摊销的资本开支(包括长期资产支出与并购)情况,减去折旧摊销是基于这样一个商业逻辑:每个公司每年都要支出一定的资本来维持其当前产品或者服务的产能,可以粗略假设这部分资本支出与折旧摊销相当,而超过折旧摊销的部分,才是每个公司每年真正的新增的资本开支。

新增资本开支2=新增资本开支1+折旧摊销

新增资本开支2在新增资本开支1的基础上将折旧摊销加回,在评估新增资本的投资效率时,其会惩罚折旧摊销比较大的公司,但也会避免资本开支小于折旧摊销进而导致新增资本开支为负的情况。

步骤2:计算上市公司每年新增的净利润或者现金流

评估上市公司每年新增净利润或者现金流可以有三个口径:每年新增的净利润,每年新增的扣非净利润,每年新增的经营活动所得现金流净额。

步骤3:计算新增资本的投资回报率(新增投资ROE)

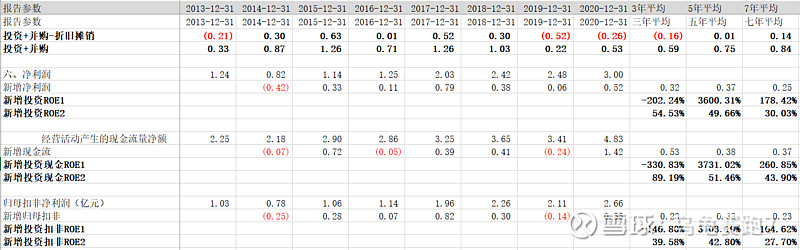

将步骤2计算的新增净利润或者现金流与步骤1计算的新增资本开支相除得到新增投资ROE,然后求其3年、5年、7年的平均值。

数据如下表:

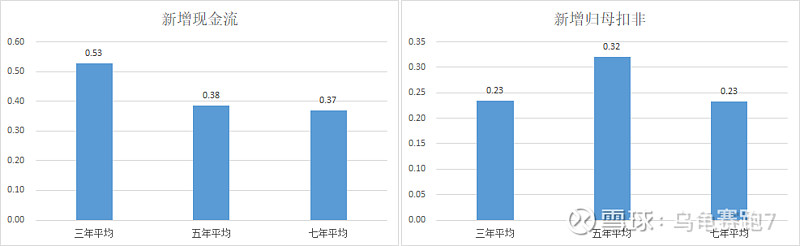

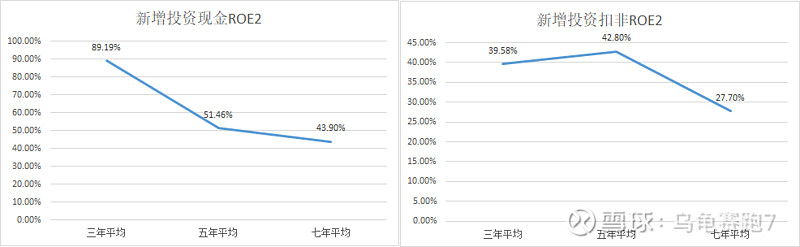

过去三年,扣减折旧摊销后的资本开支持续为负,因此,为了使得新增投资ROE为正,我将采用未扣除折旧摊销的资本开支作为分母,如下右图:

考虑到元祖超强的现金流创造能力,我将以新增现金流以及新增扣非净利润为分析重点,以其作为分子,如下图:

如下图所示,公司3年新增投资现金ROE达到89%的水平,新增投资扣非ROE达到了40%的水平,非常高,新增投资的效率非常好。

究其原因,元祖成立40年,在区域上形成了较好的品牌认知。像五粮液茅台一样,在品牌已经形成的基础上,新增资本开支的效率非常高,达到惊人的40%,这就像股票投资的年均回报率达到40%一样。

总结一下,元祖是一家现金流创造能力超强的公司,其资本配置效率保守且高效。在新增投资需求不是很多的情况,大力分红给股东,让股东拿到5.6%的股息收益率,这远远高于当前3.1%左右的十年期国债收益率。这为投资者提供了足够的安全边际。如果其未来成长性足够,则其风险收益比将非常有利。

那么,其未来成长性如何呢?

2、成长驱动力

关于未来成长性方面,我从三个方向粗看一下:自下而上、自上而下、过去到未来。

一、自下而上

自下而上就是从公司层面看,可以具体细分为量和价两个角度。

量的因素

量上来看,我们可以分几个方面来看。

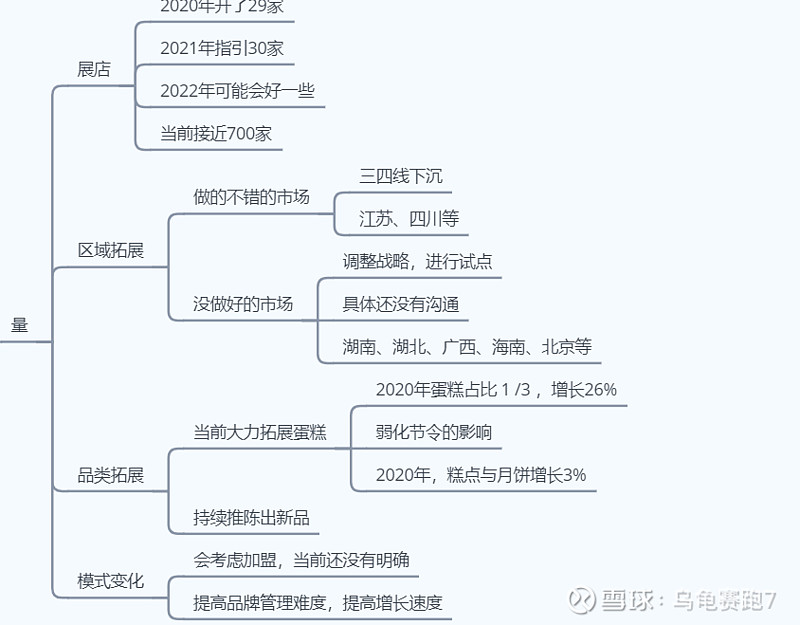

开店方面,这两年公司开店速度较慢,当前存量接近700家,2020年开店29家,2021年指引是30家,增速不足5%。公司交流说,2022年开店增速会有所提高。

区域拓展,目前重点是成熟市场三四线的下沉,即在其品牌力不错的区域渠道下沉,这个成功的概率相对高一些。过去几年,公司在湖南、湖北、广西、海南、北京等虽然都有开店,但是经营并不是很好,公司交流说2021年下半年可能会有新的调整方式,这个非常值得关注,是打开市场的关键,同样也是打开估值空间的关键。

品类拓展,公司当前大力发展蛋糕,弱化节令的影响,从2020年蛋糕增长26%来看,还不错。未来公司自然会持续推陈出现,进而增加销量。

模式上来看,公司未来同样考虑放开加盟,这会提高品牌管理的难度,但是也会提高增长的速度。对股价的影响上,可以参考周黑鸭放开加盟后的走势。当然,当前是否放开还没有明确,不是元祖的主要看点。

量的因素总结如下:

价的因素

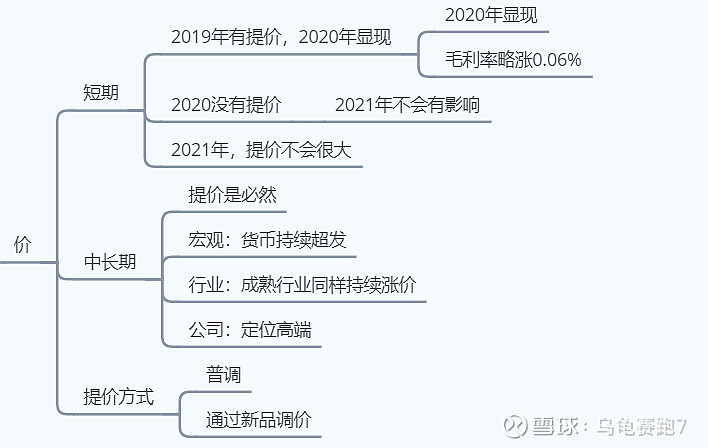

当前全球货币政策的思路很明确,经济不行就放水。想想10年前一碗面的价格,再想想当前的价格。因此,长视角来看,很多C端的产品涨价是必然的。

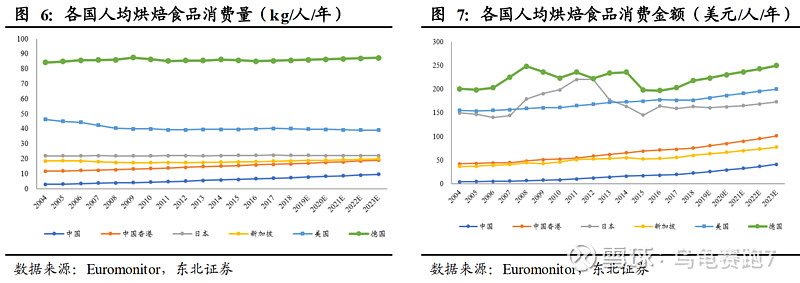

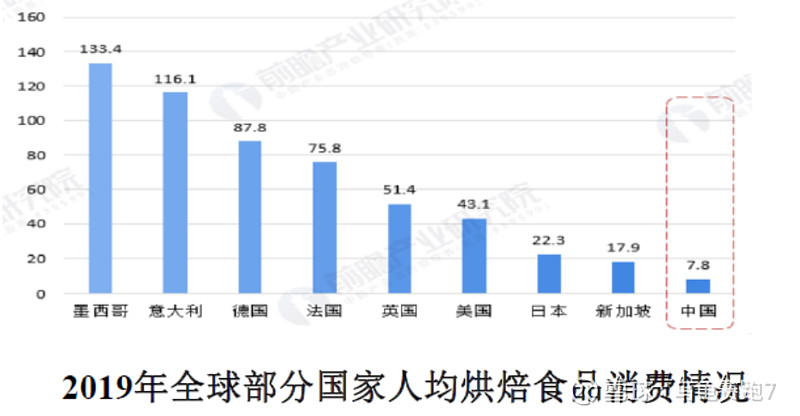

再看元祖所处的烘焙行业,注意下面右图的各国价格趋势,即使是成熟市场,其长期的价格趋势同样是持续向上的。中国当前还处于平稳增长期,价格上升速度更快。

从公司层面来看,公司品牌定位高端,通过统一调价或者推出新品均可实现涨价,公司历史上也是这么做的。

价格的因素简单总结如下。

自下而上,从公司层面看,量增和价涨依然是元祖成长的驱动力,这是大概率发生的,只是节奏与方式的问题。

二、自上而下

所谓自上而下就比较简单了。粗拍一下行业的增速,然后,以元祖的品牌、资本、营销、管理等方面的优势,我可以期待其获得比行业更好的增速。价格的因素上面已经说过,即使成熟国家,也在缓慢增长。量的角度看,我国整个烘焙行业同样在持续增长,可以期待烘焙行业未来的增速在4%-8%之间,因此我们可以期待元祖至少可以获得5%以上的增速。

说一下行业背景,在之前的文章《烘焙是不是一个好行业》中,我介绍了烘焙行业需求、供给、商业模式,简单总结如下:

从需求端来看,长期量价齐升使得烘培行业大概率稳定增长,这是好行业的一个特征之一。

从供给端来看,进入壁垒低,竞争激烈。这是一个比拼管理能力的行业,集中度提升在发生,但是支撑集中度提升的逻辑并不是强逻辑。是需要持续跟踪等待验证的趋势,如果这个逻辑慢慢被证实,则这个行业会带来超额的收益。

商业模式中来看,元祖专注于礼品市场,桃李专注于供应链管理,两者均实现较高的投入资本回报率。

这是元祖股份所处的行业背景,行业最吸引人的部分就是量价齐升+集中度可能提升。

以下是一些行业数据,来自元祖的年报。

2011-2017 年,我国烘焙食品消费额的年复合增长率 11.9%,美国 2.2%,日本 0.11%。根据中投产业研究所出品的《2020-2024年中国烘焙行业市场投资分析及前景预测报告》数据显示,2019 年,我国烘焙食品零食额达到 2,312 亿元,同比增长 7.4%,预计 2021 年烘焙食品市场规模将达 2,474 亿元。

按照人均消费量估计,中国烘焙市场潜力巨大。与饮食习惯相近的日本(18.6 公斤/人)、中国香港(12.4 公斤/人)和新加坡(10.1 公斤/人)相比,我国的人均消费量仍具有翻倍甚至三倍的增长空间。

近年来随着年轻消费者受国外饮食习惯影响及城市生活节奏的加快,我国人均烘焙食品的消费量保持高个位数的增长,从 2013 年的 5.4 公斤/人增长至 2019 年的 7.8 公斤/人。

三、过去到未来

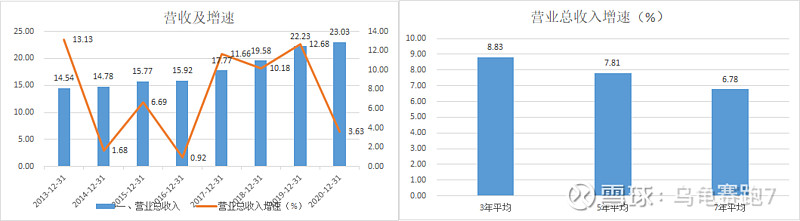

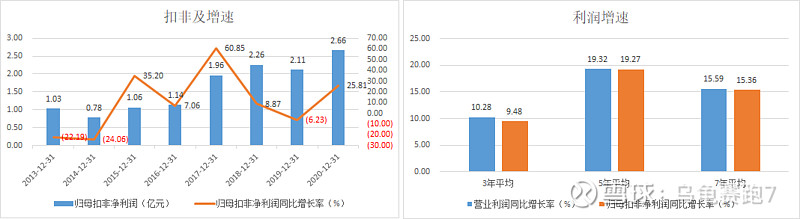

过去多年间,元祖收入的平均增速接近7%,扣非净利润增速10%到20%之间,未来也许可以有同样的期待。

经过自下而上、自上而下、过去看未来三个视角的考虑,我预期元祖未来五年能够保持5%(悲观)—10%(中性)—15%(乐观)的增速。

元祖当前股息收益率5.6%,估值不变的前提下,元祖未来提供如下回报率:10.6%(悲观)——15.6%(中性)——20.6%(乐观)。

3、估值

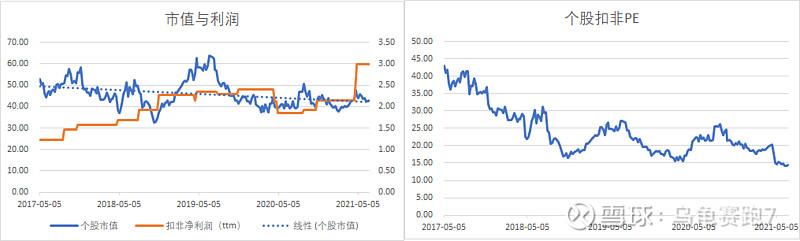

下面左图中,黄色线是元祖的扣非净利润(ttm),过去几年持续增长,从不足1.5亿元一直增长至当前的3亿元;蓝色的线是公司的市值,上市后处于缓慢下降的趋势中,从50亿元下降至当前约40亿元。导致公司的估值处于历史最低的位置,15倍不到,如下方右图所示。

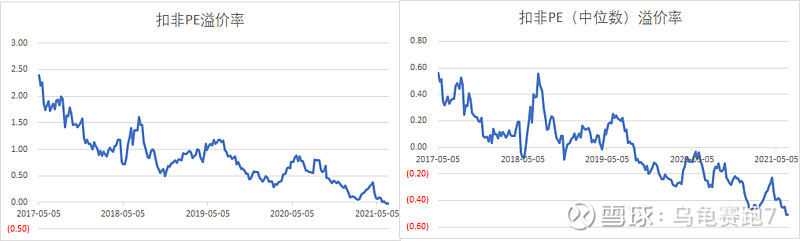

过去几年间,整个市场处于持续上涨的状态,沪深300的估值整体是上升的。因此,元祖的市盈率相比于沪深300溢价率持续下降,当前已经降至历史最低。

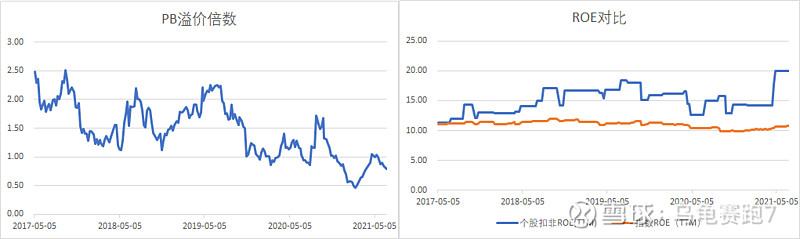

再看市净率,如下方左图,公司的净资产缓慢增长,市值缓慢下降,这导致其市净率同样处于接近历史最低的区域,如下方右图所示:

和PE溢价率一样,元祖的PB溢价倍数处于历史最低水平。与PB溢价率形成对比的是,元祖的ROE接近20%,远远高于整个指数的ROE水平,如下图所示:

总结一下估值,元祖扣非PE14.5倍,绝对值来看,比较便宜;相比自身历史,处于最低区域;相比沪深300指数,溢价率同样处于最低位置。这与公司近两年增速放缓有关,也与市场对成长以及白马股的偏好有关。屁股决定脑袋,我当然是希望元祖的增速能够有所恢复,市场的偏好有所变化,进而期望能够在元祖上赚到一些估值的钱。

4、灵魂拷问

到这里,我完成了对元祖的阐述。

雪球上有7.6万人关注了该股票,有人卖出,有人买入,大家都是聪明人。不禁问自己以下问题:

我的优势是什么?

我凭什么可以获得超额收益?

我看到了哪些市场忽略的东西?

长期视角与耐心也许是我仅有的优势,各位持有元祖的老铁怎么想?

总结一下

元祖股份资本配置效率很高,这是一家不错的公司,高股息、有增长、现金流创造能力堪比茅台。

当前投资元祖股份,未来五年其可能提供低则10%+,高则20%+的年化回报率,非常值得关注。预期回报率的来源如下:

赚业绩增长的钱:股息收益率5.6%,预期未来几年能够保持5%(悲观)—10%(中性)—15%(乐观)的增速,因此,估值不变的前提下,元祖股份可能提供如下回报率:10.6%(悲观)——15.6%(中性)——20.6%(乐观)。

赚估值变化的钱:元祖扣非PE14.5倍,绝对值来看,比较便宜;相比自身历史,处于最低区域;相比沪深300指数,溢价率同样处于最低位置。这与公司近两年增速放缓有关,也与市场对成长以及白马股的偏好有关。屁股决定脑袋,我当然是希望元祖的增速能够有所恢复,市场的偏好有所变化,进而期望能够在元祖上赚到一些估值的钱。

长期视角与耐心是投资元祖所需要的

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

如何使用模板快速切换不同的交易策略视角?

如何使用模板快速切换不同的交易策略视角?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59