格力这波操作很骚

发布时间:2021-6-28 14:49阅读:535

问一问

问一问这真的是始料未及,前几天做的股权激励的格力电器,竟然今天发公告,要把回购的股份注销了。格力电器公告,公司拟对2020年10月13日第十一届董事会第十六次会议审议通过的《关于回购部分社会公众股份方案的议案》(简称“第二期回购”)对应的回购股份用途进行调整,由原计划“回购股份将用于员工持股计划或者股权激励”变更为“回购股份用于注销以减少注册资本”。

前几天我写过的文章,各位可以回过头再看看:

回购不注销就是耍流氓

一个决定未来10年股市的指标

所以,格力今天这个操作还是挺骚的,我估摸着也有一种可能是,这个方案怕是太多人投反对票,索性就不如顺了投资者的心,直接把回购的股份注销。

有一说一,我必须要对格力的管理层的这个操作点个赞。

另外,谁说小散发声没有用?一个小散发声没有用,两个小散没有用,10个呢?100个呢?前段时间这个股权激励大家都在批评,我觉着批评的挺好,大家不批评,公司也不会改进。

投资最烦的是什么人?不客观的人,无脑唱多的人。我也是格力电器的小股东,是利益相关的投资人,但格力这个股权激励,我们还是要客观的说,就是侵害了小股东的利益,就是利空,这是最客观的情况。但很多人持有格力的股份,屁股决定脑袋,自己麻痹自己,这样一个股权激励方案还认为是利好就是脑子有问题。

所以,前阵子的格力,两个客观事实:1. 股权激励方案不合理;2. 格力跌破3000亿市值很值钱。

今天格力这个回购注销的决议(公司第二期回购股份共计 1.01亿 股,变更及注销后,公司总股本将由60.16亿股变更为 59.14亿股),真的蛮不错,保护了全体股东的利益,这也说明董事会也很乐意采纳广大投资者的建议,明天格力的股价值得5%-10%的涨幅。

而当前格力的估值,3142亿市值,公司账上货币资金1466亿,公司未来每年能有250-350亿净利润,这样的格力,单纯从生意的角度来说,太划算了,甚至比三一还要划算,毕竟格力的现金流、资产负债表以及行业地位都是最优秀的。你想想,你有一个几乎可以算是永续经营的公司,每年可以赚300亿,现在公司账上有1466亿,让你3142亿把这个公司转让了,你同意么?你肯定不同意,因为你知道,用不了10年,你就能分红3000亿甚至以上,特么脑子有病,卖这样的公司?而且,未来格力一旦有了新的爆发点,再造一个格力没什么问题。

所以,买股票就是买公司,买公司就把公司当成是自己的,这个账,小学数学简单算一算就再清晰不过了。我有耐心持有格力超过10年,让我们拭目以待。

分割线

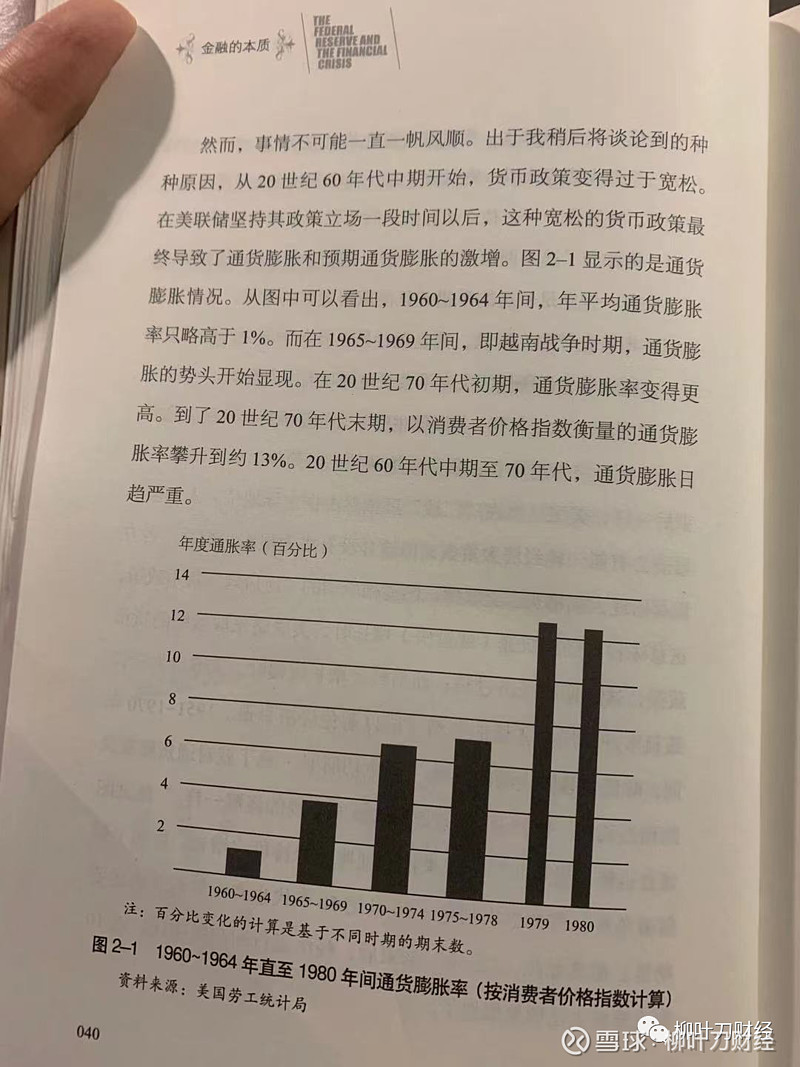

1. 伯南克的《金融的本质》一书讲了从1965年开始的美国的通货膨胀,这里我稍微节选给各位看看:

实际上,从1965年越战开始,美国的通货膨胀居高不下,这个通货膨胀持续了十几年,最高到1979、1980年,通货膨胀达到了13%,这是什么概念?一个简单的例子,当年通货膨胀使得油价大涨,人们去加油,是限号的,车牌尾号是偶数,周二周四才可以加油;车牌尾数是奇数,周一周三去加油。其他时间不加油的。而1972年,这一年,美国的鸡蛋的价格,一年上涨了49%。

当年的美国做了很多措施,来改进这个通货膨胀,现在看来最愚蠢的措施是,管制物价,嗯,国家禁止餐馆涨价,禁止衣服涨价,禁止鞋子涨价。。。这是一个非常愚蠢的措施。后来怎么形容这个愚蠢的措施,一个形象的比喻是:通过破坏温控器来调节一个过热的炉子。

这场通货膨胀一直到1981年开始才逐步降温,1982年通货膨胀到了5%,1983年小于4%,之后一直都小于4%,回归正常。

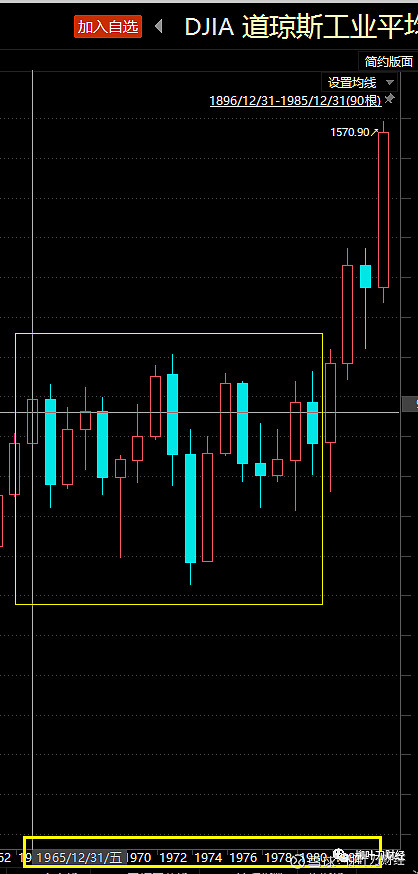

想想也挺可怕的,从1965年越战开始一直持续到1981年。而同时期的道琼斯的表现,我们可以看看:

道琼斯从1965年开始,16年期间,还在原地徘徊,16年涨了寂寞。而且,这中间,很多年份出现大跌:

1966年,全年跌了18.94%;

1969年,全年跌了15.19%;

1973年、1974年连续跌了2年,1973年跌了16.58%,1974年跌了27.57%;

........

1965年,道琼斯收盘969点,1981年,道琼斯年底收在875点,16年过去了,道琼斯还跌了近100点。

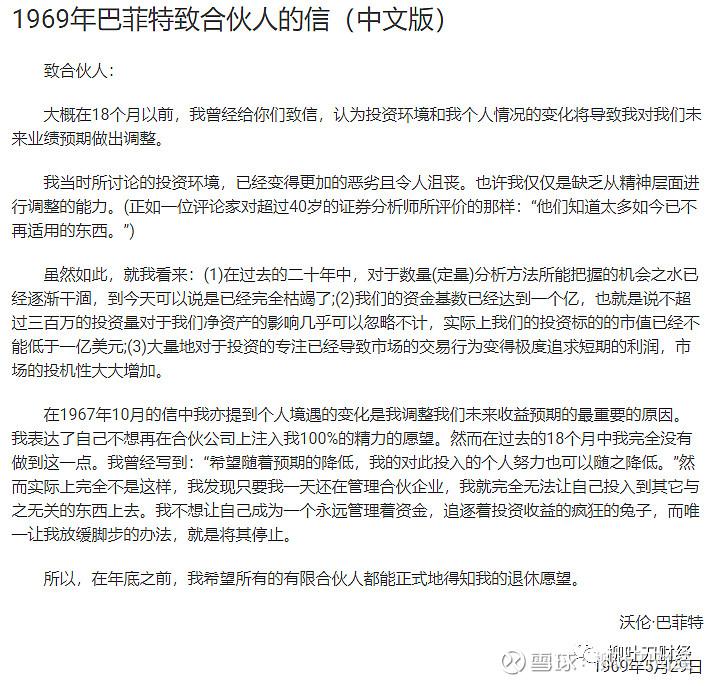

这个时期的美股的煎熬,各位想想这么多年的A股或许会有一些体会。不过,巴菲特还是比较聪明的,实际上在通胀的前几年,巴菲特宣布退休了(虽然后来又重来,但这次真的解散了基金):

所以,我们回过头看这次由疫情引起的通胀:

时至今日,相对来说,还好。只是从今年年初开始,不断发生通胀,日常的生活用品开始涨价,石油涨价,大宗商品也在涨价,但显然不能跟上个世纪六七十年代对比,毕竟那是一场15年以上的通胀,所以当前美联储不太慌也是正常的,通胀才刚刚开始,如果反应过了头,或许会抑制经济的发展。当然,美联储也做了2023年之前加息两次的准备,通胀或许在没有爆发之前就会被解除。

但各位投资者,还是要紧盯通胀的数据。

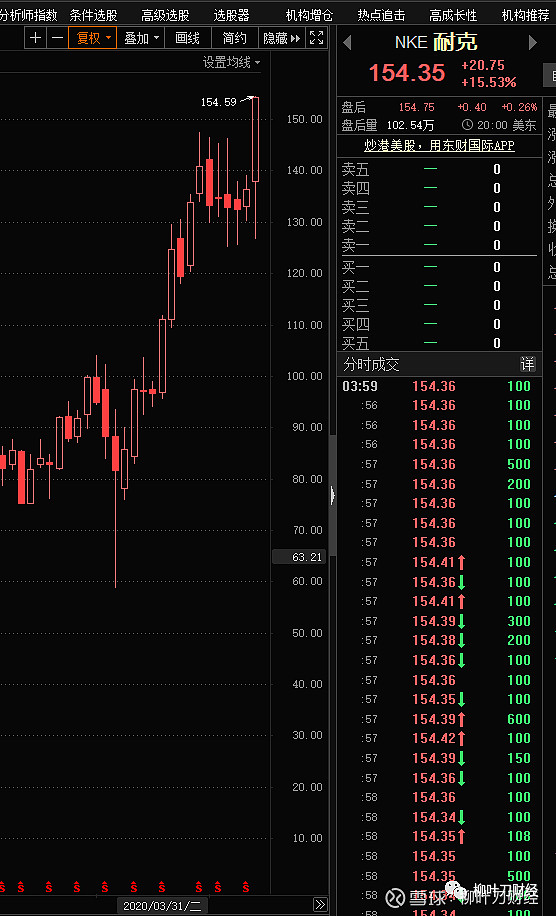

2. 耐克CEO发声:耐克“属于”中国、为中国而生。果然励志。。。。前段时间不还在抵制新疆棉么?

耐克发布2021财年(截至2021年5月31日)业绩报告,显示收入增长19%至445亿美元。按区域划分,北美收入增长19%至171.79亿美元;欧洲、中东和非洲销售上升23%至114.56亿美元;大中华区收入提升24%至82.90亿美元;亚太和拉丁美洲销售增长6%至53.43亿美元。

耐克的月线图各位感受下:

美股有很多这样成熟的公司,耐克、麦当劳、星巴克、肯德基、可口可乐、苹果,都是有消费属性的公司。

成熟的公司,增长一点都不比初创公司少,所以投资者还是要投月亮而不是投星星。

当然,耐克再猛也没有这2年李宁猛。李宁未来的逻辑,应该跟耐克或许很像。你看,市场永远不缺机会?李宁2年多涨了十几倍啊。市场不缺机会,只是缺少发现机会的眼睛

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

格力地产上龙虎榜了,后市会如何?格力地产是做什么的?格力地产是什么概念?

格力地产上龙虎榜了,后市会如何?格力地产是做什么的?格力地产是什么概念?

-

叩富问财是一个什么平台?

2026-08-10 15:10

2026-08-10 15:10

-

国泰灵犀APP3.0正式上线啦!亮点功能都有哪些?

2026-08-10 15:10

-

交易所关掉量化专线通道,对普通投资者到底是好是坏?

2026-08-10 15:10