为什么基金上涨,基民还是亏钱——也谈基金规模

发布时间:2021-6-28 11:42阅读:364

问一问

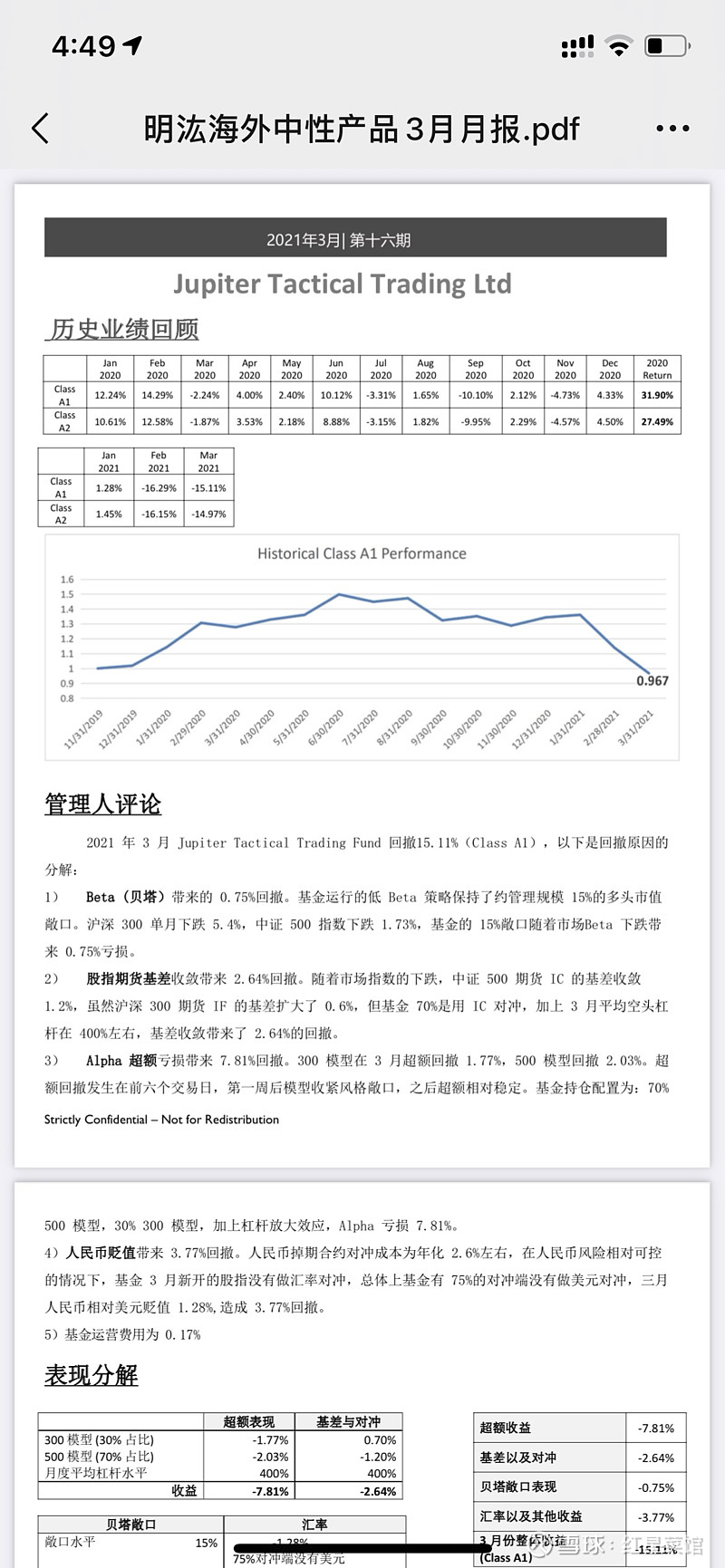

问一问时间拉回今年3月份,应该是近几年国内最鲜明的顶流基金被规模击垮的案例:上海明汯一只海外美元产品低至0.9净值,此时离20年6月其基金净值高峰1.5已缩水40%,这代表在去年6月份之后买入该产品的客户在不到一年的时间里最多亏损达到40%,而其中最大的跌幅出现在农历春节之后,以下是当时持有该产品的明汯客户在网上发布的月报截图:

在此之前,上海明汯恰好成为中国第一家千亿规模的量化私募,其产品囊括量化多空、指数增强、CTA等,国内首支产品自15年成立至事件发生前已录得6倍收益,大多数产品呈现出极小的回撤和绝高的收益。而时至本月,明汯已糟到大量的赎回,而这些流出的资金又蜂拥扎堆到了其他量化私募再次形成新头部:宁波灵均、宁波幻方双双千亿,一直宣称封盘无人民币份额的衍复也悄悄达到500亿。

基民钱多如狼,而多数人看基金经理又人人如龙,大树轰然倒塌时也作鸟兽散。最近反复看到雪球讨论基金规模比较多,我觉得多数人并未理解规模限制的本质,也有相当多的跟风资金在配合管理人自毁长城,做一次讨论很有必要。文中数据部分来源wind。

一,基金经理确实有能力吗?

熟知菜馆文章的朋友肯定理解一个反复抛出的命题:“剥离风格/行业后的选股超额”,这是我们做观测时候的一个关键指引,命中率也很高,具体举例参考旧文风格和基金收益,也谈市场的奖赏。由于单独使用的意义不强,且多数人的时间真的不够长(如旧文中把医疗保健行业投资经理单独拉出来对比),所以完整数据从来没发出来过,今天把一些关键数据比例贴出来以对公募基金经理能力做一个小的展示:

总样本2456只主动管理股票多头公募基金中,

选股能力贡献的超额收益超过15%有25只,占比1%;

选股能力贡献的超额收益超过10%有204只,占比8.3%;

选股能力贡献的超额收益超过5%有897只,占比36.52%;

选股能力贡献的超额收益超过0%有2087只,占比84.97%;

也就是说从选择股票的方向来说,确实大多数公募基金经理有能力选择出更好的商业公司,但是近一半(48.22%)的公募经理只能选出好一点的不够出色,而仅有9%的经理可以做出卓越的商业选择(10%选股超额以上),这意味着,如果我们摁着这批经理的头让他在每年下滑10%的商业里选一个公司出来,他们大概率也能捏着鼻子挑到在这个行业里顶住压力的生意。

但是比较可惜的一点是,并非每个基金的策略都是严格纯粹的商业判断持股少动,市场的收益构成是多面的,如果说优秀的核心策略基金收益可判断和预期的构成是:商业体社会平均增长6-8%+基金经理选股超额6-10%(更好的商业体)+核心风格溢价4-6%。那么有很多基金的策略是偏复杂的,可以有交易可以有择时可以有各类突发的玄学判断,这种其他贝塔的因素是不可控的,所以,单纯从选股超额上来评估基金带来的超额收益会对很多复杂策略不公平,所以更便捷的头部参考图为旧文全市场基金经理的真实收益率——简单版本。

具体的比例和上述区别不大,结论基本是一致的:不是所有基金经理都可以为客户创造超额收益,但是有80%可以做到,而其中又有50%的人做得很一般,仅有9%的管理者创造非同一般的潜在业绩保护,这差不多又是股市7亏2平1赚的比例?投资的受益人比例似乎已经钉死在10%之内了。

二,基金经理的能力会衰退吗?

这是一个薛定谔的状态,可能会也可能不会。大多数基民对基金经理能力衰退的速度和程度有粗略感知,但是太感性,只要业绩表现阶段性不好就容易理解成能力衰退。从收益率层面上来说,确实几乎没有不衰退的基金经理,这是“可能会”的状态。

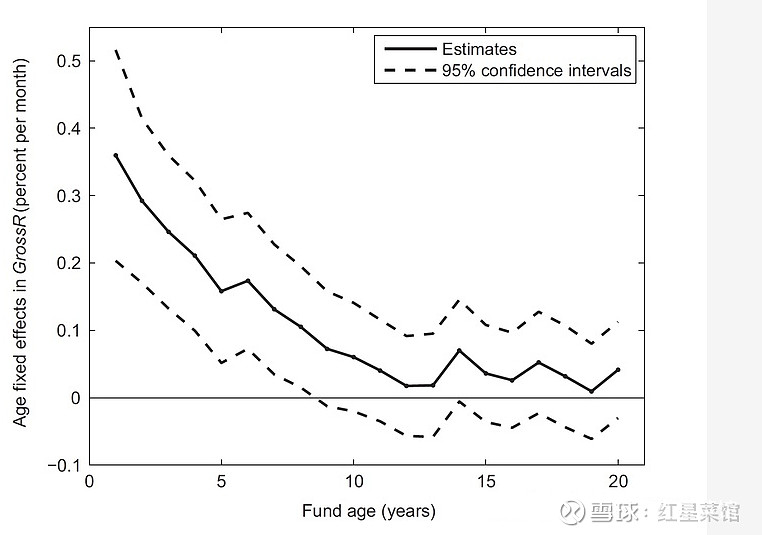

以上是一份海外课题做的长期基金收益率的衰退数据,这似乎得出了一个非常直接的结论:我们要购买早期业绩好的基金,等到他时间变长规模扩大之后甩掉他,因为他的能力衰退了。

可是从另一个角度看,这批长期存续的基金,随着时间的迁移收益率的下降,整体创造的利润在井喷式地增长。瘦削的武林新人凭借精妙招式打出名气成为高手,经过多年打熬之后瘦削的新人成为千锤百炼的壮汉,出招不再迅猛,刚猛无声的掌法却被评为无能老辈,这个结论不觉得可笑吗?

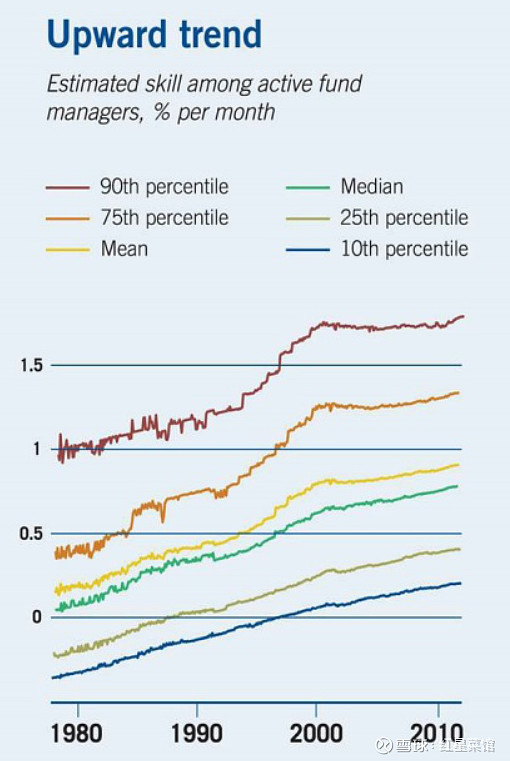

上图来源:知乎陈皇宇Renco 18年转载的一篇JFE论文。其中绿色线条是公募基金经理跨越30年的能力变迁趋势,这个数据是剥离了规模影响效力后的,一目了然:基金经理平均进化速度保持上升趋势从未间断,他们的能力从不因规模变大而下降,反而日积月累越发精深,这是“可能不会”的状态。

三,为什么基金上涨,基民还是亏钱

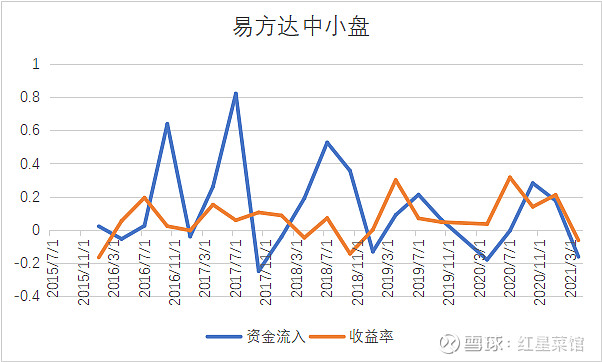

再继续下一步规模讨论之前,先兜回今天的标题。以熟知的张坤举例:易方达中小盘是一只非常优秀的基金,从张坤接手至今年化收益26.5%,在9年中不断创新高,即使在2015年6月12日牛市最高点买入该基金,到现在累积收益也可高达150%,毫无疑问,这是一只十分优秀的基金,但是即使在如此优秀的基金上,还是有5成投资者亏损。

最普遍的解释:持有时间短是造成亏损的主要原因。这样一个说法听上去好像很有道理,但是禁不起仔细推敲,在这样一个向上趋势的基金中,无论持有时间长短,总体来说我们也应该能赚钱。我们使用计算机随机购买1000次,持有时间在2周到4周,得出的结果是赚钱的概率为63.4%。持有时间短可能会导致收益率不高,但是绝对不是造成亏损的主要原因,那么到底是什么原因导致了基金投资者在基金上投资失败呢?

我们做出了张坤季度收益率和季度资金流入的折线图:

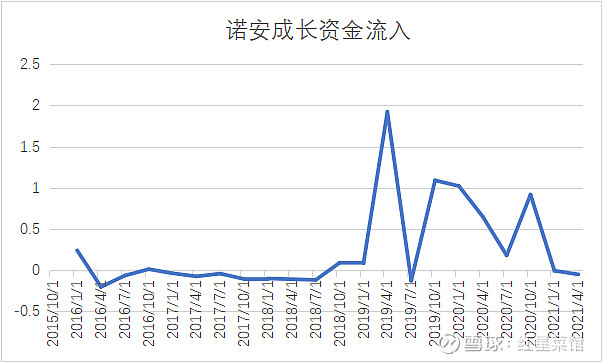

在下图中有一个肉眼可见的直观规律,那就是过去3个月的收益率会明显的影响资金流入,如果过去3个月基金收益表现好,那么接下来的资金流入就较多,如果过去3个月基金收益表现差,那么接下来的资金流入就较少。为了严谨,我们拿过去一期的收益率与现在一期的资金流入作回归我们看看效果如何,同时为了避免偶然,我们把诺安成长和前海开源医疗等明星基金做回归,最终结果也发现了同样的规律,上个季度的收益率与这个季度的资金流入呈明显的正比,每个季度收益率多增加1%,下个季度的资金流入就大约增加1%。

我们还测试了全市场的基金。选取的样本时间2005−2019,样本为股票型和偏股型主动管理的开放式基金。我们控制了其他变量比如:基金波动率,基金成立时间等,使用过去过去六个月的最大收益率和上个季度的收益排名与资金流入作回归,从市场总体来看,资金流入与过去六个月的最大收益率和上个季度的收益排名成正比,从全市场的角度的来看,基民们基民喜欢购买过去有过爆发收益率的,业绩排名靠前的基金,基金投资者具有博彩偏好一致:基金投资者在做投资决策时赋予小概率出现的极端正收益过高的权重,高估了其在未来出现的概率,从而倾向于买入过去出现过极端正收益的基金,期望高收益可以在未来重现,这导致过去出现过极端正收益的基金在未来获得了更多的资金流入。

这可以解释诺安成长在之前为何如此火爆了,2019 年底重仓芯片的诺安成长季度收益率超30%,基金排名稳定在3名,投资者见此大力买入诺安成长混合,在2020年的中旬,诺安成长再次业绩爆发,基金收益排名一度飙升至第一,投资再次疯狂购买,诺安成长的两次规模暴涨都是在他的业绩阶段性暴增,基金排名领先的情况。

样本时间2005−2019,样本股票型和偏股型主动管理的开放式基金。基金的当期收益率和过去六个月的最大收益率(MAX)和上个季度的收益率回归:

可以看到他们是成反比的,MAX 每增加 1%,基金未来半年收益率降低0.493%,过去半年收益率每增加 1%,基金未来半年收益率降低0.236%,买过去一段时间内业绩表现好的基金反而收益率会比较低,追涨基金无疑是一种非常错误的投资方法。

四,目前让人瞠目结舌的追涨

最近量化基金投资者中非常流行一个论调:“买入头部超额收益高的管理人,观察下降后卖出换一家”。我个人认为有些蝗虫,相应地配合了对规模极度热爱的管理人。

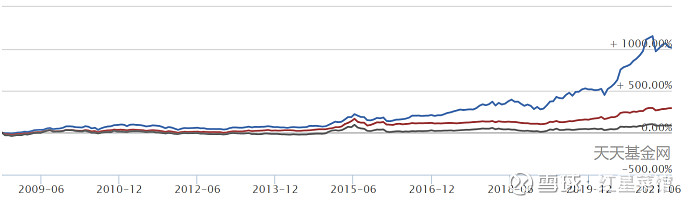

上图是2020年底部分百亿以上量化私募的规模图,再往前拨一年,有的仅有数据的零头规模,而半年过去了,宁波幻方灵均分别暴涨一倍规模,不在列表中的上海衍复四倍规模增长,明汯已经被冲垮了。

每一项投资策略都是基于一定的理论基础的,对于头部量化基金来说,似乎多数投资人认知的就是过去的历史数据可以简单地复制到未来,如果复制不了我就换一家,这种投资思考中简化了对基金策略的理解,迎合了管理人希望你接受的世界描述,也推波助澜地让许多管理人走向自毁,更是让后来的跟风投资者承受了极大的规模风险。

统计套利很神秘吗?你真的知道你在宣扬的以及投资的是什么吗?幻方们敢说现在敞口还顶得住吗?灵均一向习惯高敞口,没准适应度还高一些。

五,理性的规模认知和能力判断

我举一个简单的股票多头管理策略理性规模认知:

当我们通过复杂的尽调和研究发现了一个基金经理的策略值得认同可以复制,其人值得信赖,在决策投资前希望对他的规模进行粗略判断。假设该基金经理的投资体系仅从500亿市值以下公司选股,每年就买那么一只,过去收益惊人,现在规模达到了50亿。

也就是说在目前5%举牌线的基本限制之下,对于原能力圈标的股票,该基金最多单票只能买到25亿,原来的体系被突破了,需要同时做两只股票选择并且持有。在“和原来策略不同”的基础上,我们才能得出规模对管理人产生了影响。基金的选择其实需要对底层策略尽可能地了解,并非简单一些历史数据可以推导出未来。当然,过程中对人的选择是一个很好的出发点,不过这种判断人的能力可能比选股更稀缺。

在上述例子中,如果是选择范围不局限于中小市值,甚至是基本只在大市值中徘徊的基金策略,对规模的容忍度其实是非常高的,量化容忍度也并不能超越极限。以目前我们观测到的信息而言,目前我们国内任意策略都不可能超过千亿而不受规模影响,这似乎成了一个隐形的大局限,这时候就体现出哪位基金经理储备深厚,有超强的超额能力供规模稀释。

那么说了这么多,为什么基金上涨,基民还是亏钱呢?因为多数人不对基金的策略进行深入了解和学习,想尽办法简单追涨,把优秀基金的规模集中地冲上高地,配合规模把控力不强的基金经理满足了欲望,击穿了策略,提前完成了基金收益率衰退的过程。

不要简单地对任何低回撤高收益的历史业绩习以为常,认为理所应当,可能是一个不知如何是好时候的一个绝佳保命措施,因为根据历史回撤和业绩来判断一只基金或者一位基金经理行不行本是不讲道理的事儿

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:09

2026-06-29 13:09

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:09

-

一文理清:股票、基金、债券、逆回购的交易日、确认日与资金到账时间

2026-06-29 13:09