美股互金3雄,小赢科技也是十倍股

发布时间:2021-6-24 09:53阅读:542

问一问

问一问谈一下昨天的A股:

1、今天小康继续强势,没有受昨天股价异常波动公告的任何影响,虽然尾盘涨幅收窄,但是盘中创出新高,成交量也很温和,非常良性的走势,耐心等待即可,无需恐高

2、耐心等待定增公告,还有后面六月份交付数据,目前看六月份应当是大概率完成不了第一周的订单交付,会出现补偿车主200元每天的情况,这其实也是个标志性事件,小康现在打口碑,不在乎一点小钱,包括重庆交车仪式其实也是有成本的,所以我们也不必关注短期利润,跑马圈地是小康的第一要务

3、小康不适合做T,再次强调,要买早买而且买够,不要一路涨一路追,早买有了足够的安全垫,可以抵御更大的回调,便于从容获得未来的超额收益

-------------------------------------

前面谈过很多次美股中该股的互金标的,包括360数科和信也,今天重点谈一下小赢科技。

我认为互金中3只质地最好的,就是信也、360数科和小赢科技,是依次排序的。

小赢科技的逻辑和信也很类似:

1、完成P2P到B2P的转型,业务开始重生。

小赢已经在2020年底清偿所有P2P业务贷款余额,并退出所有P2P相关业务。在去年二季度末实现新增贷款100%来自机构资金;这点和信也很类似,但是信也清退P2P更快,

另一方面,小赢把握中国经济率先复苏与消费信贷市场风险水平不断下降的机遇加快业务布局,四季度业务及经营情况已经回到疫情爆发前水准,一季度业务继续高歌猛进,创出历史次高的业绩,说明业务恢复的很快。

2、度过最困难的转型后,业绩开始高速增长,而且可以持续增长

小赢科技受监管影响比较大,在20年2季度创下历史最差业绩后,3季度开始反转,亏损开始减少,4季度其实也就环比3季度更好,但是有个计提,导致看上去业绩环比下降。今年一季度业务正常,盈利1.9亿,营收和助贷金额也环比增长,特别是给出了2季度的指引,继续环比大幅增长,可以预见三季度和四季度业绩还能环比大幅增长,这和行业的大形势有关,信也和360也是一样。

小赢科技2021年第一季度撮合贷款总额为108.55亿元,较2020年同期的68.23亿元上升59.1%,较2020年第四季度的86.73亿元增长25.2%。这个增速算是很高,快赶上信也的增速了。

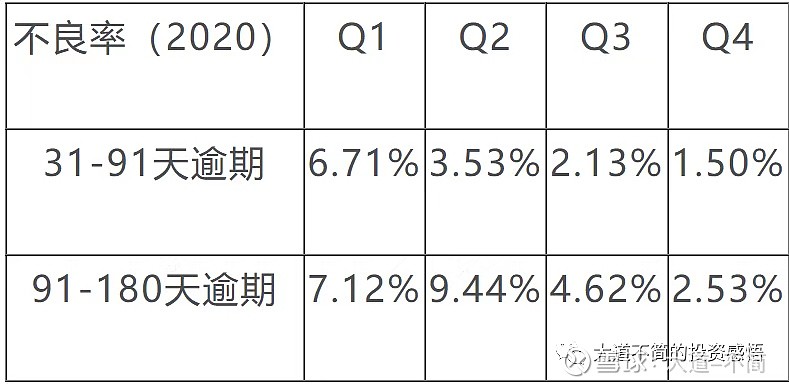

3、风控水平继续提升,逾期率不断向好

在关键指标--逾期率上不断下降,下图是2020年逾期率,不断下降,截至2021年3月31日,小赢科技未偿还贷款中31-60天逾期的逾期率为0.82%,而截至2020年12月31日为0.79%,在去年不断下降后,目前维持了比较低的逾期率。

4、度过最困难时期后,获得全国展业的互联网小贷牌照的公司

有了小贷牌照,业务的合法性就没有问题,当然,根据监管政策,还有区域问题。

但是不用再担心业务是否能够开展的问题了

5、扩大融合合作伙伴,降低资金成本,提升利润率

一季度,小赢撮合贷款中,由第三方金融担保公司担保的贷款占比由上一季度的38.8%上升到48.1%。担保比例提升,利于获得资金方的认可,扩大资金来源,同时也可以提升利润率

6、度过最困难时期后,开始谋划未来发展,开始做政治正确的小微企业贷

和信也、360数科类似,小赢也认识到政治正确的重要性。开始做小微企业贷款,为国解忧。小赢科技还将扩大消费金融业务之外的服务范围,为广大个体工商户和小微企业提供更全面的金融服务。小微企业是中国经济增长的主要动力和贡献者。政府正采取一系列积极措施促进小微企业的发展,小赢与其他持牌金融机构合作以响应小微企业的融资需求。。

7、小赢科技的估值--这是大家最最关注的

我们先做业绩测算:

1Q是1.9亿

2Q的指引是2.2亿,我估计会高于指引,大概2.3亿

3Q维持环比增速,可以达到2.7亿

4Q继续维持环比增速,可以达到3.2亿

合计:10亿人民币,折合美元1.55亿,

如果按银行股来估值,最少是是10PE也就是 15亿美元,那相对现在股价有3倍

如果按正常FinTech估值,应当到20PE,则是31亿,还有6倍,是目前赔率最高的互金公司。

如果作为科技公司和高成长的小公司,PE应当可以到30,还有9倍空间。

不过,小赢在监管政策来临的时候,严重亏损,说明小赢的风控、业务基础还远远不如信也和360数科,但是目前市场在给互金平反,所谓涨势重势,小赢还是有成为大黑马的可能,很有可能涨幅超过360或信也。

综合赔率和赢率,我的结论是小赢赔率更高,赢率略输于信也和360数科。

小赢科技的优势:

1、业绩弹性大,PE低估多,股价弹性高

小赢科技的风险:

1、基本面不是最优秀,一旦行业不好,抵御风险的能力不是最强,但小赢也算是优秀公司,优秀程度在中国互金排名前三。

2、目前每天交易成交量小,大资金和机构很难进入

3、管理层的优秀程度还有待观察

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章