为什么散户炒股99%是亏钱的?

发布时间:2021-6-23 10:58阅读:322

问一问

问一问一、

买股票到底赚的是什么钱?

这个问题超级、超级、超级重要,这是我们在股市买卖行为的根本出发点。这样才能搞明白你账户里赚的钱是怎么赚的,亏的钱又是如何亏掉的。

买股票不是猜大小,也不是买彩票等开奖。若真是如此,澳门赌场24小时营业,就怕你嫌结果来的慢。

想象一下这样的场景:你朋友有家火锅店生意火爆,你100万拿下10%的股份成为股东。来年火锅店盈利100万,以你的股份占比赚10万,获利10%;如果火锅店亏了100万,那你亏10万,亏损-10%。

看到了吗?买股票就跟你买火锅店的股份是一样的,本质上是用现金换取企业股权,站在公司股东角度分享经营带来的利润。公司业绩好,你赚钱;公司亏钱,你亏钱。这就是优秀公司和垃圾公司的本质区别。

但是在资本市场上,业绩是推动公司上涨的根本因素,却不是全部因素。在业绩报告公布之前,各种消息会引起资金炒作推动股价波动。

假设你的火锅店上市,第二年火锅店盈利为零,但股价仍然上涨了10%,这时候赚的10万单纯由炒作推升引起的,即估值上升了10%,跟业绩完全没关系。

由此,赚钱的两个核心因子:业绩和估值。根据估值的公式,估值(即PE)=股价(P)/业绩(EPS),即,股价(P)=业绩(EPS)*估值(PE),

可知赚钱要么是赚业绩上涨的钱,要么赚估值上涨的钱,要么是赚两者同时上涨的钱。

请记住这个公式,把它当成九阳神功般的终极心法,时时刻刻去想去悟。

股票短期上涨多由于消息刺激,比如5G概念、自主可控概念、贸易战概念、口罩概念等。这些都是典型的题材股炒作,这在A股司空见惯。短期涨得最猛的永远都是一些垃圾股,然而炒作结束,只剩一地鸡毛。

股票中期上涨的逻辑往往是由于市场风格的影响。市场有时候会长时间青睐某一行业或某些股票。比如2017年核心资产牛,上证指数上涨6.56%,代表核心资产的上证50和沪深300分别上涨25.08和21.78%;又如今年的消费医疗牛,上证指数上涨不到10%,而中证消费指数上涨41.74%,中证医疗指数上涨67.69%。这样的优质股结构性牛市,如果没买到,就很难赚钱。

股票长期上涨的核心逻辑就是业绩驱动。证券行业开山祖师格雷厄姆说过,股市短期来看是投票机,长期是称重机就是这个意思。下面是四个行业的十年十倍股,过去十年年化利润增速稳定在20%以上。

(1)赚钱很简单

把赚钱的内核搞清楚之后,赚钱其实很简单。

根据上面的终极公式,股价=业绩*估值。如果忽略掉估值的影响,那么价格的唯一影响因素就是业绩。如果对公司业绩吃不透,买指数即可。沪深300指数编制覆盖了中国的所有大类行业的龙头企业,每年汇总加权会得到一个总体的利润增长率,这个数据真实可靠,随处可查,还不用你费心费力的分析,只要中国经济还在涨,指数的利润增长就会持续。

下面是沪深300利润增长率和中国GDP增长率对比:

很明显,沪深300的利润增长率长期跑赢GDP。让国内各行业最优秀的上市公司为咱们打工,简简单单赚钱,美滋滋。

但是为什么不管是买股票,或者买基金还是不赚钱呢?

最主要的就是估值!!!!

业绩相对可知,而炒作因素不可知,会导致估值在一个极宽的范围内波动。就像今年上半年受疫情影响,大部分企业业绩增速有限,有部分还是亏损的,但并不妨碍股价短期暴涨。

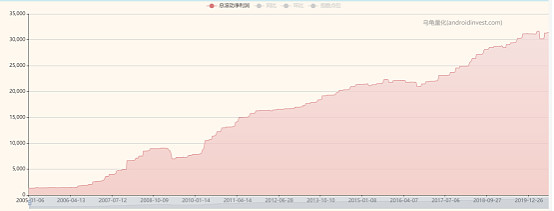

情绪炒作对指数走势影响也是如此。假如没有炒作的影响,沪深300指数的走势应该是一条不断升的曲线。

下图是沪深300指数模拟走势图:

下图是沪深300指数实际走势图:

这就是情绪的力量。尤其是在行情火爆的时候,恰恰是火葬场。看看这图上的高点处,哪次不是市场最火爆的时候?散户热情最高涨的时候?不顾一切买买买的时候?

但是要注意是,沪深300底部在逐步抬高,这说明支撑力量越来越强劲。下图是国家GDP的走势图:

国内房价综合指数:

为什么很多人买了房反而拿得住?房市和股市最大的不同就是不用天天成交定价,进而忽略了估值的影响。

再看纳斯达克100指数,为哈差距如此之大?

美股经过上百年的发展,参与市场定价的多为机构投资者,散户留存比例很小。机构投资者交易体系成熟,排除了情绪化交易的影响,整体估值波动不大。

既然这样,为什么又说赚钱很简单呢?

只要避免在极高位置接盘,赚钱就很简单。比如投资沪深300指数基金,在相对低位分批买进,长期持有5-10年就能够获得一个平均收益,基本上能够跑赢通胀。

但如果想要在相同的时间里,获得超额收益,最简单的方法就是,买入优质股票,长期持有。

先看一张图:

贵州茅台和中国石油都是各自行业的领军企业,前者加冕A股股王,后者成为碎钞机。

贵州茅台在2009年12月31日市盈率PE为36.08倍,2019年12月31日PE为36.31倍,估值贡献涨幅0.63%;业绩贡献涨幅为区间涨幅1012.61%-0.63%=1011.98%。很明显,贵州茅台股价上涨的强力发动机就是业绩。在长时间的作用下,估值的因素被抹平了。

那么是不是只有贵州茅台是这样的呢?

将10年10倍大牛股进行归因,统计如下:

数据不会骗人,大多数股价实现10倍以上涨幅,业绩都是根本推动因素,估值贡献在10年的跨度里微乎其微。

为什么会这样?

优质企业的内在价值持续稳定增长。估值短期会偏离企业的内在价值,但终究会趋于一致。证券祖师爷格雷厄姆有个很恰当的比喻,估值就像牵引的狗,主人是内在价值。狗有时会跑在前面有时会跑在后面,但总会和主人走在同一水平线。

结论:买股票赚大钱就是靠企业长期业绩增长。

打开账户,买入优质股票赚大钱。是不是很简单?

在这里,聪明的投资者可能就会问了,该怎么识别股票的业绩牛掰还是垃圾?这涉及到投资体系的搭建。不用怕,这些东西成熟市场的投资者研究了上百年,早就烂大街了。我在这里给你梳理出来,捅破这层窗户纸。

二、

选择优质股

目前A股上市公司多达4000家,每家都去研究,无异于大海捞针。但行业之间的资源禀赋可谓大相径庭,有的行业天生需求广阔,好赚钱。就像生下来带着天赋的运动员,老天赏饭吃。因此,选择具有广阔空间和天然好赚钱的行业为突破口。

1.

识别行业

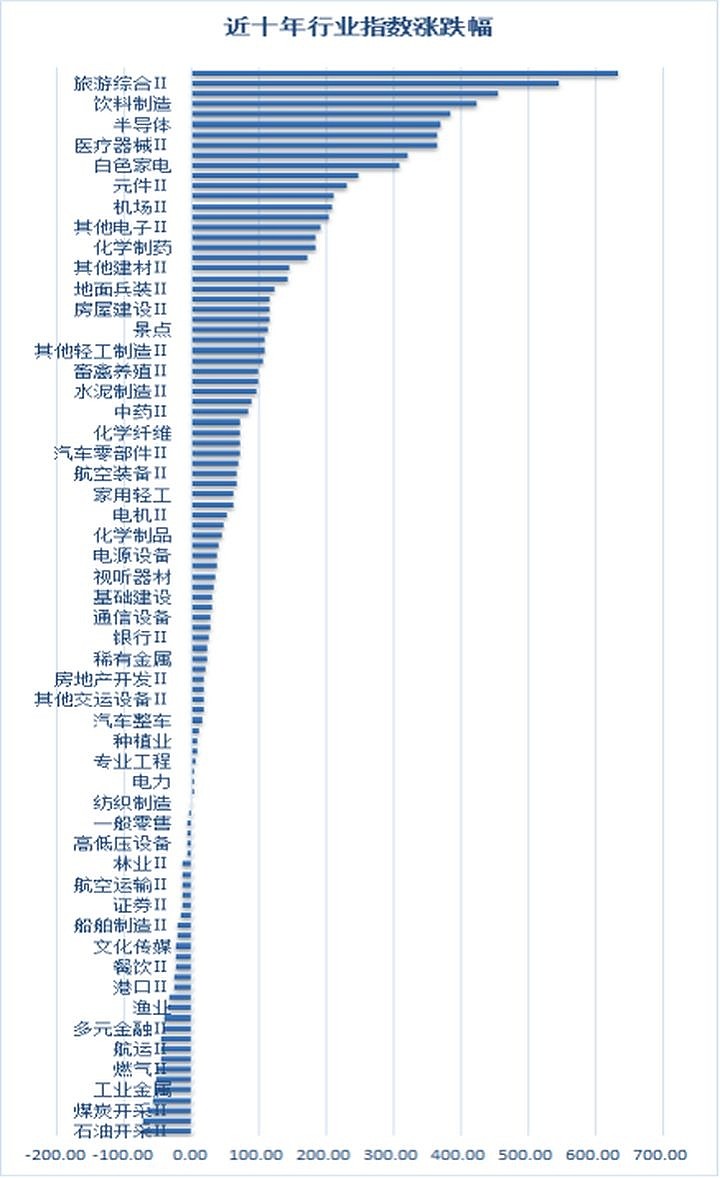

下图列出了近10年来主要行业的涨幅:

分析行业可以从以下几个方面着手:

1)行业特性

行业的特性是行业整体经营能力的决定性因素。比如面向客户群体不同,企业的收款行为有明显差异,TOC的好于TOB和TOG的;又如非周期性行业整体好于周期性的;新兴行业好于日薄西山的;轻资产行业好于重资产的;集中度高的行业好于集中低的等。

2)供需

供需是行业持续增长的前提。首先搞懂行业的需求空间有多大?增长还是萎缩?影响行业需求增长的因素有哪些?这些因素能够持续多久?有无替代品威胁?

比如白酒市场,影响需求空间的因素主要有人口增量、商品价格、人均消费能力、其他酒类、政策事件等。

供给方面是考量行业整体产能是否已满足当下需求。当前产能利用率如何?总体产能规划在未来几年会不会造成过剩?

3)行业发展阶段

行业的发展遵循诞生、扩张、成熟、衰落等规律。从诞生到成熟是最容易赚钱的时期,此时需求无限,供给有限,行业整体盈利能力会非常不错。比如现在医药外包行业在我国发展的如火如荼,正是处于扩张阶段。

4)产业链地位

一个行业的形成,由多个细分产业链分工合作构成。从产业链上下游去分析找到创造价值最多的那个细分行业。如热炒的芯片行业由设计、制造、封测以及分销等产业链组成。设计是上游,制造是中游,封测及分销是下游。整个产业链设计、制造环节拿走了大部分利润,封测和分销则很弱势。比如封测行业的长电科技,每年几百亿营收,但一看现金流很差,净利润也才个位数。尽管行业整体处于扩张时期,但是细分行业产业链地位不高,显然不是理想的行业。

以上,从行业的特性出发,分析供需,了解发展阶段,识别强势产业链地位,很快就能找到好行业。

2.

天生好行业,牛股发源地

生意的特性直接决定了企业经营业绩的好坏和持续程度。有的行业离钱很近,天生好赚钱;有的行业离钱很远,赚钱不容易。

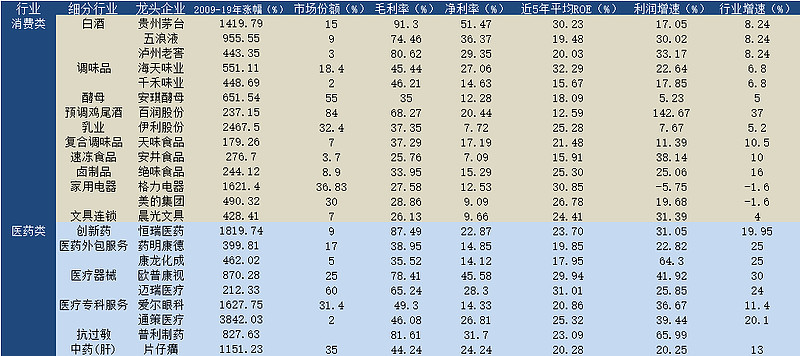

比如消费行业。这类行业天生面向广大的消费者,弱周期,收现情况优良,现金流充沛。因为这些特点,消费类企业一般业绩都非常稳定,能够穿越牛熊,是大牛股频出的摇篮。如贵州茅台、五粮液、伊利股份、海天味业、安琪酵母、涪陵榨菜、格力电器、美的集团等。

医药类行业也是如此。药品、医疗器械等本质上是消费属性,还有很强的技术密集性,比消费行业具有更高的进入门槛。医药类行业也是孕育大牛股的温床,如恒瑞医药、长春高新、片仔癀、迈瑞医疗、爱尔眼科、通策医疗等。

3.

竞争优势才是王道

消费医药虽然天生好赛道,也并非所有企业都能赚取超额利润。如果说行业特性是先天因素,那么经营能力就是后天因素。先天因素加后天因素更容易诞生伟大的企业,并不是先天因素就是一切。商业战场没有永远的常胜将军,就像诺基亚一度占据全球手机市场的40%,也不过几年间便轰然倒塌。因此能够在行业内部竞争中建立护城河,不断挖深加宽才是赚大钱的根本。

那么,一家超强竞争力的公司有哪些特点呢?

(1)取得超然的行业地位,占据最大的市场份额,甚至达到垄断或者正走在垄断的路上。

这是优秀企业的直观展示,表明公司已具备强大的竞争优势,宽广的护城河。比如贵州茅台凭借着强大的品牌效应在白酒行业一骑绝尘,高端酒市场中份额超过60%,达到垄断;海天味业在酱油市场份额达到25%,大于第二名到第十名之和,领先明显;海螺水泥制霸华东区域,净利润占据行业半壁江山。

(2)产业链地位强悍,强大的话语权

产业链地位指的是公司在产业链中的角色。地位卓越意味着强大的话语权,能够占用上下游的现金资源让自己不断成长。比如贵州茅台经销商排队打钱拿货、格力电器供应商先发货、经销商先打款,创造了非常充沛的现金流。

(3)持续优秀的财务数据

一家优秀公司必然有着极为亮眼的财务数据。如业绩增速远超行业、大幅领先的利润率、强劲的现金流表现、最高的资本回报等。贵州茅台毛利率90%以上、净利率50%以上,ROE在30%以上的高水准,行业第一;又如恒瑞医药,业绩增速10几年维持20%以上,毛利率80%以上,净利润20%以上,ROE在20年保持在20%以上的优秀水平,行业内部一枝独秀。

4.黑马股不常有

有些投资者可能想要短期获取超越市场的超额收益,会经常投资一些“黑马股”。事实上,当前市场中“黑马股”不大可能出现,或者出现的概率很低。为什么呢?

“黑马股”的定义就是由于市场忽略的有潜力的个股,短期上涨可能是业绩突然爆发,但很难判断业绩增长能否持续。而白马股业绩优秀而且持续优秀;还有就是A股成立30余年,可查到的公募基金经理多达2500位。假如一个基金经理加上四个研究员的团队,那么只是研究员就多达10000个,这里还没计算私募基金的数量。A股股票4000只,平均下来2.5个研究员对应1只股票,能持续赚钱的企业肯定早被发现了。

因此综合分析下来,识别出的是白马股,那就大胆买进。忘掉涨幅,只要有业绩,就能一直涨。

在反复实践之后,我选出一部分A股值得长期持有的优质股,如下表,

(点击大图查看)

注:部分企业是3年以内上市或借壳上市

下面说说部分企业的竞争优势。

(1)贵州茅台

A股股王,公司的品牌力、产品力都是顶级。渠道优势也非常明显,下游经销商排队打钱才能拿货。更要命的是公司毛利率持续稳定在90%以上,净利率50%左右,近三年净利润复合增速超过30%,简直就是完美的暴力赚钱机器。

正是因为贵州茅台强大的市场影响力,虽然白酒行业整体产销量逐年下滑,但是茅台的市占率却不断逆势上升,尤其是在高端白酒品类,占据了70%以上的市场份额,形成事实上的垄断。

公司的主营产品53°飞天茅台供不应求,出厂价969元,零售指导价1499元。零售端1499根本买不到,真实零售价格已突破3000元。

贵州茅台唯一的缺点就是太贵,当前估值水准在50倍左右,已经来到了历史上最高估值区间。贵州茅台在最近几年的市场中投资价值被完全发现,持有的机构投资者达到1000多家,外资持仓市值超过1000亿。

不过有一点要注意,公司的近两年业绩增速逐年下降,市场给予过高的估值可能要面临长时间的消化。尽管如此,公司的盈利能力还是十分强悍,是真正的印钞机。

(2)五粮液

白酒行业第二名,品牌、产品力、渠道等各方面都差了茅台一档。公司毛利率在70%的水平逐年提升,净利率也稳步上涨,在2019年来到36%。盈利能力非常强悍并且是拾级而上,近3年复合增速增长率达到37%,超过茅台。

贵州茅台是酱香酒的代表,五粮液是浓香酒。五粮液在高端白酒市场份额超过20%,仅次于贵州茅台,大幅领先泸州老窖。

当前五粮液对贵州茅台唯一的优势就是:产能。贵州茅台受制于产能,而五粮液的产能储备非常丰厚,但这个优势短期还看不出来。如果茅台本身不犯大错,公司的品牌效应在消费者心智占领上很难超越茅台,但营收规模可能在茅台产量见顶后实现反超。

(3)伊利股份

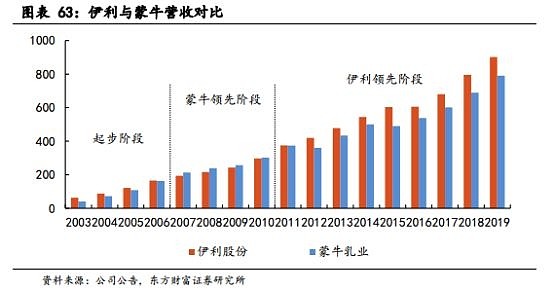

国内乳业龙头,在竞争激烈的常温奶市场中逐步拉开与蒙牛的差距,市场份额38%;安慕希品牌酸奶占有绝对的市场份额,到达20%,领先蒙牛纯甄10个百分点;在婴幼儿奶粉市场中稳居国产品牌第二,仅次于飞鹤。公司整体毛利率达到37%,净利率7.72%,盈利能力稳步提升。

公司的产业链地位十分强大稳固,下游经销商先打预付款才能拿货,上游通过自建、收购大量牧场保证奶源质量。公司渠道遍及全国各地,只要有商店的地方就有伊利奶。也基于这样的特点,公司业绩增长非常稳健,每年能够持续稳定为股东带来收益。

2020中报公布业绩大超预期,报告显示公司上半年实现营业收入475.28亿元,同比增长5.45%,归母净利润37.35亿元,同比下降-1.2%。尤其是单Q2季度,公司营业收入268.76亿元,同比增长22.5%,归母净利润25.9亿元,同比增长72%,远超行业。

(4)恒瑞医药

国内医药行业领域研发生产销售的标杆企业。被誉为“药中茅台”,毛利率10年如一日的保持在80%以上,净利率在20%以上,ROE保持在20%以上。盈利能力十分强大,公司股价涨幅超过百倍,为投资人带来疯狂的赚钱收益。

公司早先是以仿制药为主,但很快意识到只有投入创新药才有未来。因此在国内大多数同行都沉迷在仿制药的暴利中无法自拔时,公司最先转型。目前三大业务线中,抗肿瘤药市场占据近9%的份额,和全球医药巨头罗氏相当;造影剂市场占有率达到10%,仅次于通用;麻醉药市场份额20%,仅次于扬子江。

仿制药是公司的现金奶牛,支撑创新药研发,并且在创新药领域形成明显的先发优势。研发是公司成长的原动力,单在2019年投入研发资金38.96亿元,占比营业收入16.73%,同比增加 45.9%。这个研发投入,无论是规模还是比例在国内上市公司都是最高的那批。目前公司已成功研发出重磅新药卡瑞丽珠单抗PD-1和瑞马唑仑,其中卡瑞丽珠单抗在20年上半年销售收入已达10亿元,展现出十分强大的变现能力。

(5)迈瑞医疗

国内高端医疗设备龙头,主营产品主要分为三大类:生命信息与支持类、体外诊断类、医学影像类。其中监护仪类产品国内市场份额达到60%。公司整体毛利率达到65%,净利率达到28%,还在不断提高,盈利能力非常优秀,自上市以来就处于上涨通道中。

公司的产品和解决方案已经覆盖国内近11万家医疗机构和99%以上的三甲医院。近几年,公司积极参与国际竞争,产品销售国家已达到190多个,其中不乏美、欧等发达国家,证明公司的产品在国际市场中也有很强竞争力。

公司在2019年研发投入14.66亿元,占到营收的8.9%。受益于国产替代的大趋势,公司产品逐步蚕食进口市场。伴随着公司向更高端设备领域进军,公司长期业绩值得期待。

(6)爱尔眼科

国内民营眼科医院龙头,医院提供的服务主要是屈光手术、白内障手术、视光服务等。公司在眼科专科的细分市场占有率达31.4%,是第二名到第五名之和。毛利率常年维持在45%以上,净利率13%以上,盈利能力十分稳定。

爱尔眼科2019年全年实现营业收入99.9亿元,同比增长24.74%;归母净利润13.8亿元,同比增长36.67%。这样的业绩增速非常稳定,正是业绩稳定增长,市场给予了爱尔眼科长期60倍以上的估值。

公司的经营模式非常独特。并购资金旗下的医院和门诊部是公司体外培育的经营模式,新并购的医院一般上市公司持有10%左右的股权,并购基金大概持有90%的股权。等到这些医院和门诊部能够稳定盈利之后再并入上市公司体内,这有助于公司整体降低风险和财务指标的波动,但并不影响公司的扩张速度。也因此公司的历年业绩增长非常平稳,并且存在大量未并入上市公司的医院和门诊部,这为公司未来业绩的增长也提供了保障。

(7)通策医疗

与爱尔眼科一样,通策医疗同属于医疗服务行业,只不过是通策医疗专注于口腔医疗服务。公司2019年毛利率46.08%,净利率26.81%,逐年快速提升,非常优秀。

通策医疗的主营业务主要有种植牙、正畸牙以及儿科医疗服务。其中儿科医疗服务增长势态迅猛,在2020上半年受到疫情影响的情况下,单2季度迎来37%的增幅。同时公司也是老龄化社会的深度受益者,补牙种牙的主要需求人群也以老龄人口为主。

公司是区域龙头,并且有明显的品牌优势,主要市场集中在浙江省,市场占有率达到32%。截止2020年二季度,公司拥有已营业口腔医疗机构 35 家。

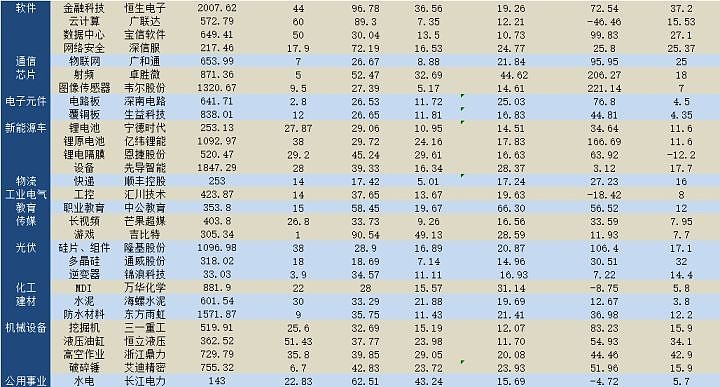

(8)顺丰控股

国内高端快件市场占有垄断地位,实现差异化竞争,掌握定价权。公司毛利率17.92%,远超通达系竞争对手。净利率维持在5%低位,是因为要不断投资拉大与对手的差距。

物流行业是重资产投入行业,但也正是因为投入大、难运营,但是如果一旦形成网络效应就是最大护城河。公司竞争优势比较明显,在时效性方面几乎没有对手。公司自有的货运飞机59架,租赁的飞机14架,执行航线总共82条。

与庞大的物流网络对应的是信息网络,公司的信息化程度非常高,专利持有量在国内快递行业排名第一。另外公司具有非常强的拓展能力,在继续加强传统快递业务的基础上,能够快速占领细分市场如国际物流、快运业务、冷链物流等新兴市场,形成业务上的增量。

(9)汇川技术

主营产品为变频器、电机电控类产品以及提供系统级的解决方案。自2010上市以来营收复合增长27%,净利润复合增长14%,表现出优秀的成长性。毛利率常年40%以上,2019年略有下滑,不过从目前披露的业绩来看,已从低谷期走出。

公司的主打产品变频器在国内竞争激烈的市场中取得14%的市场份额,仅次于外企巨头ABB的15%。

汇川技术最大的竞争优势就是创始人团队,19人中有16位来自原华为电气部门。公司身上有着明显的华为基因,比如极其注重研发,2019投入研发资金8.26亿元,占到总营收的11.6%

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

为什么散户炒股总是亏钱?

为什么散户炒股总是亏钱?