美的&格力,你选谁?

发布时间:2021-6-22 09:46阅读:346

问一问

问一问一、股东回报

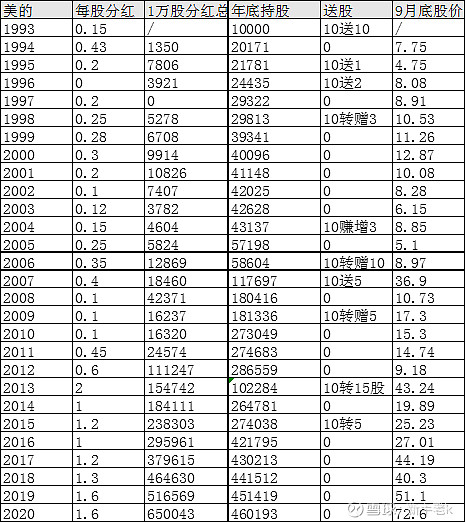

美的电器1993年11月在A股发行上市,发行2277万股,每股发行价8.45元,募集1.924亿元(扣除费用后1.844亿)。发行后总计9108万股,相当于估值7.7亿元,发行股份占比=2277/9108=25%。首日的收盘价19.85,最高价19.95。

假设投资人以发行当天最高价19.95元,买入1万股,然后什么也没做,只是将每年的分红继续买入美的电器,结果如下:

:1)保守测算,分红按10%的税率增收,实际大部分实际是不需要收取分红税的;

2)分红买入时,按0.1%的印花税和0.1%的佣金,实际也比测算少;

3)分红买入按拿到分红当年9月底的收盘价作为买入价格;

4)测算按实际可买入的个位股数,实际操作只能按百位买,但影响不大;

5)20年分红方案还未实施;

那么,到现在,你持股46万股,按现在73.8元的价格,总市值约3394.8万元。按28年的投资周期算,当初投入19.96万元,折合年化约20.1%,股神级别的投资收益,而且接近30年的长周期实现。而且,在美的集团和美的电器合并后,股价也继续飞速增长;

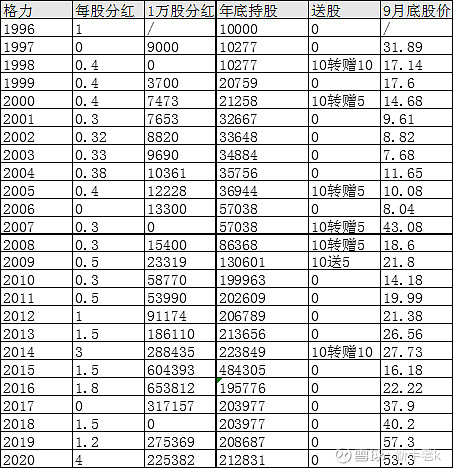

格力电器1996年11月上市,IPO发行2100万股,发行后7500万股,发行价2.5元,首日开盘价17.50元,首日收盘价50元,最高价55元。同样的假设,在发行当天以最高价55元买入1万股格力电器,后续每年分红继续买入,测算的结果如下:

当初投入的55万,目前持股21万股,市值约1134万,持股24年增长20倍,年化13.4%;也是世界级投资大师的水平。

美的和格力的持股收益的测算再次证明了价值投资实践的成功,持有优秀企业,伴随企业成长,是非常高效的投资方式。你的投资策略非常简单,只需要买入并持有,然后就是靠屁股赚钱。

二、我国当前空调市场的量价调查

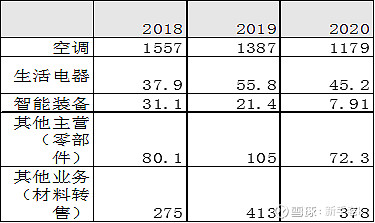

美的和格力的所有产品中,空调是绝对的主力,2020年,美的空调的销售为1212亿,占比39.5%,毛利24.16%;而格力的业务更加集中,空调销售1178亿,占比70%,毛利34.3%;所以,要研究这两家公司,以空调这个高毛利大单品作为切入口是最合适的。

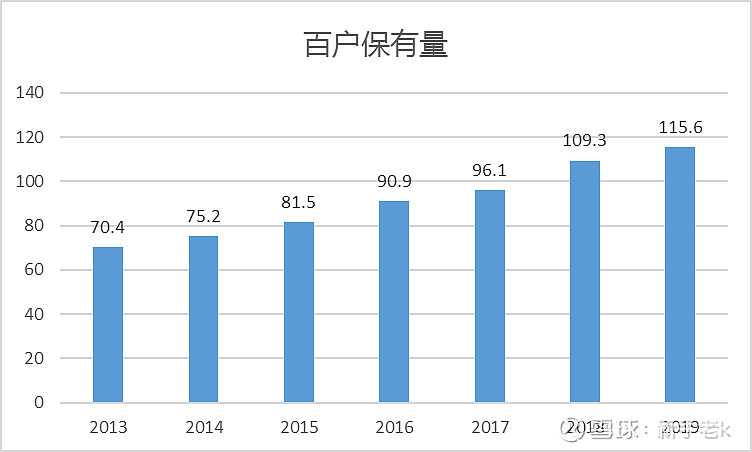

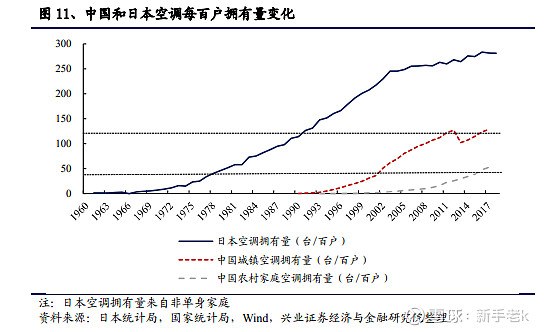

来自国家统计局统计年鉴的数据,到2019年,空调拥有量持续增长。每百户空调拥有量为115.6台,增长1.8%。从2013年70.4万台增长到2019年的115.6万台,年均复合增长率8.6%。(其中城镇居民家庭每百户拥有的空调量为148.3台,农村居民家庭每百户拥有的空调数量为71.3台。)

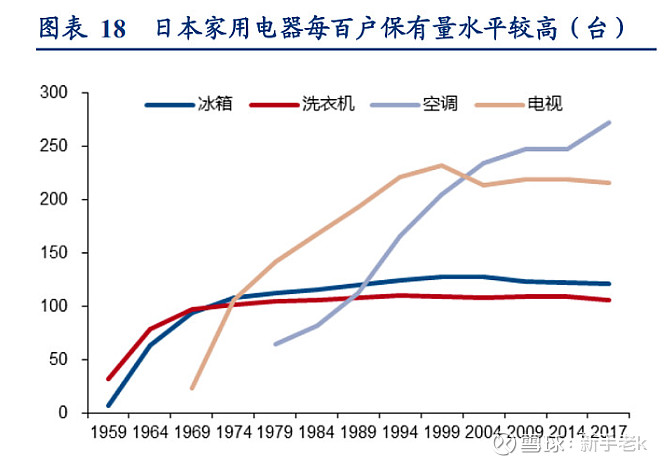

我们以东亚邻国日本做个参照,日本的人均GDP在1983年达到1万美元,在1983年时,没百户保有空调量接近80台,比我国2019年较低(我国2019年人均GDP接近1万美元),这里要考虑到40年前的电器相对来说还属于大件,所以整体保有量比现在中国的情况偏低。如果按这个数据测算,到1993年,日本每100户家庭的空调保有量接近160台,到2003年接近230台;如果我国的每百户家庭空调保有量的增长接近日本当年的水平,则未来10年的年均复合增长将接近7%,而未来20年的年均复合增长约5.4%。这里有个Gap,日本在1983年之后的经济发展仍然保持了较高的增速,而且当时日本社会的老龄化程度没有目前中国的高。所以,保守估计,未来10年,中国的每百户家庭的空调保有量增速将低于日本当年的7%,可能会在5~6%之间是更合理的估计。

下面有张券商的研报里的图,对比中日的数据看起来更加直观:

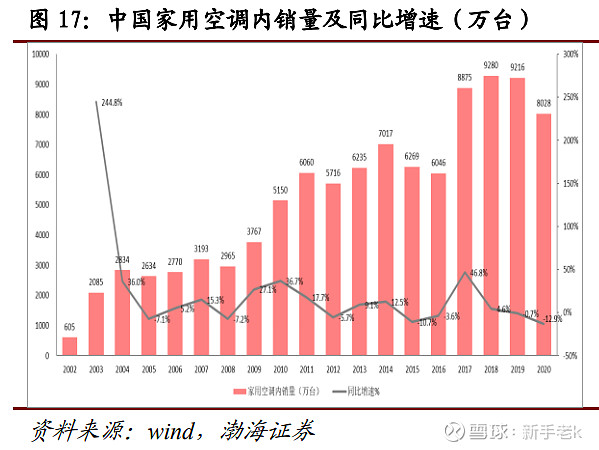

另外,我们再从销量上看一下国内空调销量的数据,以此可以大致判断,更新换代的趋势。(格力美的中央空调历史上销量比较少,暂不考虑)国内家用空调销量从2002年605万台,到2020年的8028台,翻了10多倍。在这20年间也经过了三个阶梯式的增长,2003~2009年在3000万台上下,2010~2016年在6000万台上下,2017~2020年在8000万台以上,前两个平台都是维持了差不多7年,不知道是否巧合,也可能和房地产的发展强相关,这几个阶段刚好也是房地产跨阶段发展的时期。我们以10年为更新周期测算,2021年开始逐步替换在2011年新装的空调,则这部分替换需求带来的年均增量在4.6%(以2011年6000万往后增长到9000万估)。

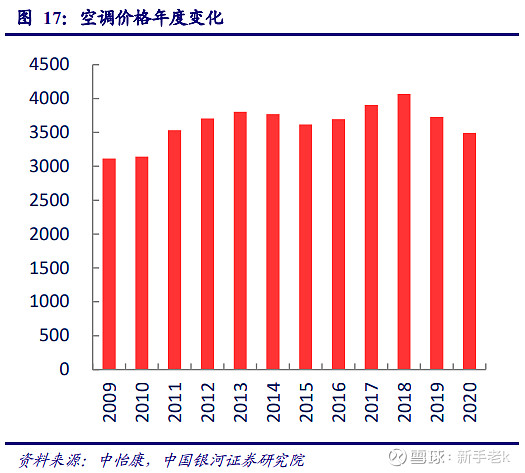

我们再看一下空调的价格变化:从2009年到2020年,空调的价格变化不大,从3000左右增长到3500,也就是12年增长了16%,从这个数据看,保守估计,未来10年内,空调的价格维持在3500左右是大概率事件。

总结一下:空调同样作为美的和格力销售收入和利润最重要的来源,从目前中国市场的数据可以看出:

1)增量上的估计:中国每百户家庭的空调保有量为115.6台,已经达到中等偏上的水平,以邻国日本为参照,未来十年,每百户家庭的空调保有量大概率不超过160台,则未来十年的年均增长不超过7%,考虑中日差异,做一个相对保守的测算,未来中国家庭每百户的空调保有量增速大概率在5~6%之间,取5%测算;

2)存量上的估计:以10年为周期测算空调的更新换代的量,则未来10年将针对2011年开始使用的空调,将带来4.6%的市场空间;

3)空调在过去10年的价格上涨很少,未来十年的涨幅大概率不会比之前十年大。保守估计,用2020年3500的数据测算。

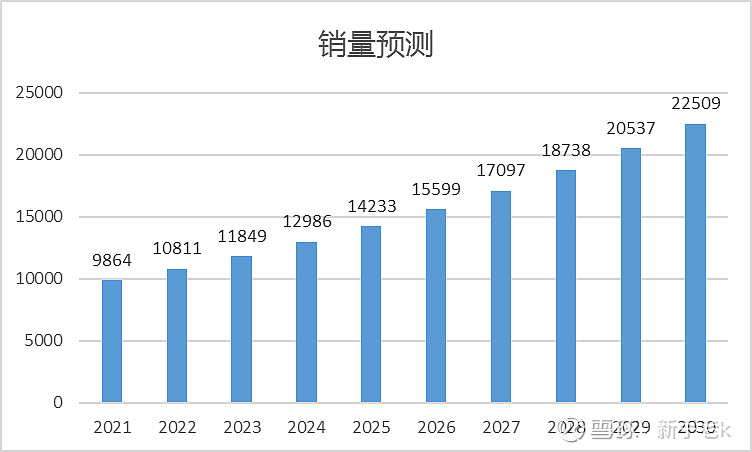

则未来10年,空调的销量将达到5%(新需求)+4.6%(更新换代)=9.6%的增速,到2030年的销量将达到2.2亿台,市场空间将达到7700亿。这个数据大大超过我整理数据前的预期。

从另外一方面的数据来验证:2019年统计局的统计年鉴给出,目前中国家庭的户均人数为2.92,按3人算,最新的人口普查中国共14.1亿人,不考虑每户人口变小的趋势,也暂不考虑人口的变化,则目前中国有4.7亿户,如果到2030年,中国和日本2003年的户均2.3台空调保有测算,则2020年,中国的空调保有量约1.15*4.7=5.4亿台,2030年中国的空调保有量约2.3*4.7=10.8亿台,保有量翻倍,再加上部分更新,在2030年达到年均2.25亿台的销量也并非不可能。

所以,这里我们可以下一个结论,未来10年,空调的销量至少还有翻一倍的空间。

三、国际化

即使未来十年,国内的家电市场还可以翻一倍,但毕竟增速已经不高,所以,国际化是大企业必行之路。在这方面,美的做得比较好,格力也在发力,但目前暂时落后。我们从以下几个方面来分析:

1、营收占比:

2020年格力国际的销售200亿,营收占比不到12%,国际销售收入毛利率12.13%,相对较低。

而美的的国际销售1210亿,占比超过42%,国际销售毛利率25.45%,也优于格力。

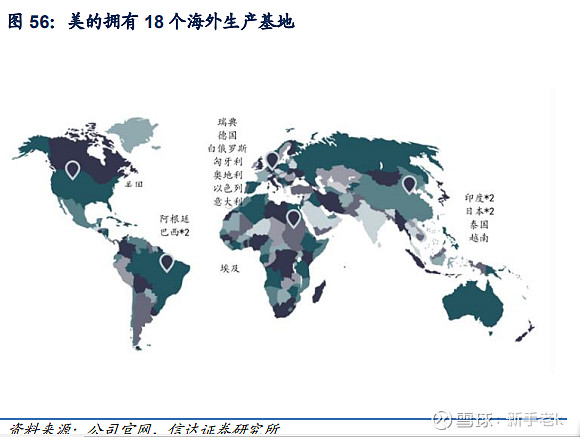

2、海外生产基地

美的在海外拥有18个生产基地,而格力在境外只有2个,分别在巴西和巴基斯坦。

3、海外并购

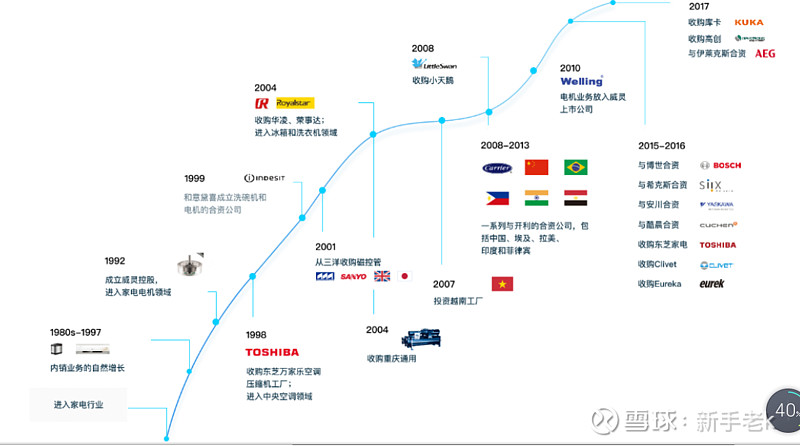

美的在资本市场的运作显得非常国际化,通过不停的合资并购,与东芝、Carrier、博世、希克斯、库卡、高创等等都有合作,在国际化和多品牌运营上,可以说走得比较成功,在国际上已经打开了一定的知名度。从其超过40%的海外销售占比也可以体现这点。

而且,美的的海外并购发展已经从空调—》家电—》工业机器人,已经跨出了家电的领域。但是,美的同样面临这种整合兼并带来的短期消化不良的阵痛。以库卡为例,受库卡业绩拖累,美的机器人及自动化业务的营业收入连续两年下滑,占比总营收也从2017年的11.23%下降至2019年的9.05%。2017至2019年,美的集团机器人及自动化系统的营业收入分别为270.37亿元、256.78亿、251.92亿,占营业收入比重分别为11.23%、9.89%、9.05%。到了2020年,美的的机器人及自动化系统营业收入仅为215.89亿元,机器人及自动化系统营业收入占营业收入比重只有7.6%。

可以说,目前美的对库卡的整合还未完全成功,目前还在消化整理的过程中,后续如何实现强强联合,对美的未来的发展至关重要。

相对来说,格力走的是另外一条路,没有走收购兼并,而是靠自身内生性的发展,目前还没有大规模的海外并购。

总结一下:

营收方面,美的以超过42%的收入来自海外远超格力的12%;

海外布局,美的在海外有18个生产基地,而格力只有2个,美的同样胜出;

在并购重组方面,美的早年就开始在海外收购资产,目前有东芝、Clivet、KUKA等国际社会比较知名的品牌被纳入旗下,而格力并未走上通过收购海外资产的扩张之路,这块美的有比较丰富的经验。(但是,兼并重组本身是一把双刃剑,它既可以帮助企业快速实现扩张,但也带来吃得太快,消化不良的风险)。

美的的国际化发展道路目前是领先格力的。但两个企业在打法思路上本质是不一致的。美的走上了兼并整合的道路,而格力走得是通过自己内生发展的道路。目前来看,还不能完全说美的就完全占领了优势地位,格力的慢功夫也许会更稳健。

四、多元化

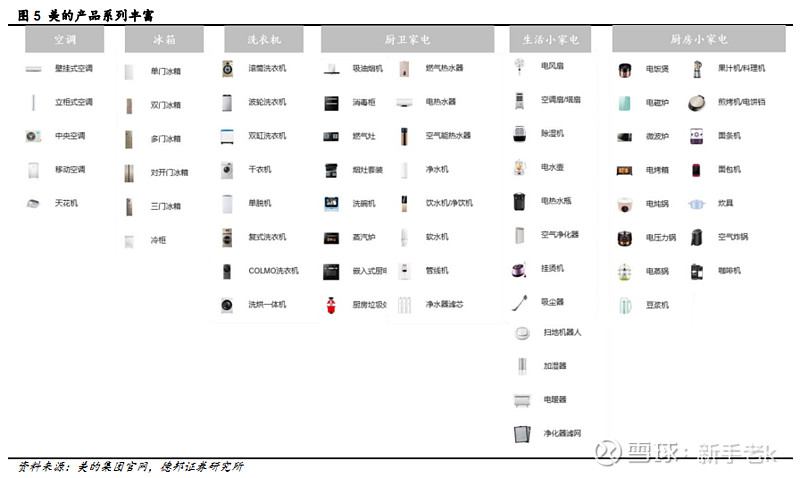

多元化和接下来要讲的线上化,是美的相对于格力最具优势的两个点。先看一张图:

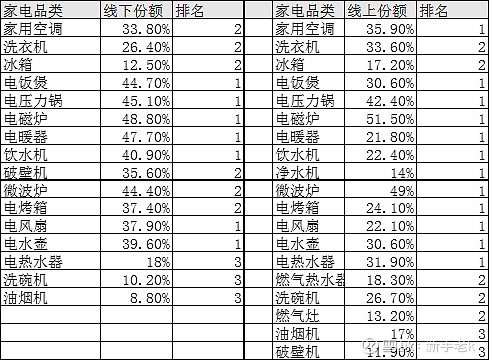

这是美的在卖的家电产品系列,基本上覆盖了日常生活中的绝大部分家用电器。我们再从2020年的财报中,看下各个子类美的的业绩,线下16个子类中,有7个子类排行市场第一,6个子类排行市场第二,3个子类排行市场第三;线上的数据更加亮眼,19个子类中,12个子类排行市场第一,5个子类排行市场第二,2个子类排行市场第三。几乎是亮瞎眼的成绩单。生活果然是绕不过美的的。

除了生活家电之外,美的还有以机器人为首的只能制造、供应链服务这两块,分别能占到10%、9%左右的营收。空调业务只占美的营收40%左右。美的的多元化之路走得很成功。

对比起来,格力的多元化落后于美的许多:生活电器这部分的收入,在这三年增长并不快。智能装备还下降了许多,而且这两部分的收入占比营收很少,也就是说格力,基本还是一个空调公司。

总结一下:

以目前的情况看,美的的多元化之路走得很好,很成功,而格力在这方面刚起步,未来能否走出一条多元化之路,并不好说。正如之前几年,格力曾经造过手机,投资过新能源汽车,目前来看都失败了。而在除空调之外的其他家电品类中,格力的品牌认知还几乎很小,对于格力这个品牌,大家联想到的基本就是空调。

五、线上化

以现在互联网的发展,未来线上渠道将会进一步取代线下渠道的份额,这是不可逆的。疫情进一步推动了线上零售的快速发展。2020年,线上零售占整体家电市场零售额的比重由2019年的41.17%提升至 50.4%,电商渠道对家电零售的贡献率首次超过 50%,线上零售的重要性进一步凸显。

2020年,美的全网销售规模超过 860 亿元,同比增幅达到25%以上,在天猫、京东、苏宁易购等主流电商平台连续多年保持家电全品类第一的行业地位。线上销售占公司收入超过30%。

格力的线上渠道开辟比较晚,有其历史包袱的原因,在2019年格力启动了董明珠的店,开始发力线上。格力的年报没有披露线上销售是收入数据。从第三方奥维云网的数据可以看出个大概。2020年全网线上销售的空调收入为677亿,其中美的排第一,占比34.26%,格力第二为28.99%,推算一下格力2020年线上销售空调的收入为196亿,再加上一些小家电,估计格力2020年线上销售收入接近200亿。少于美的的1/4。

线上化最大的影响就是对销售费用和渠道的影响。下面分别从这两方面展开。

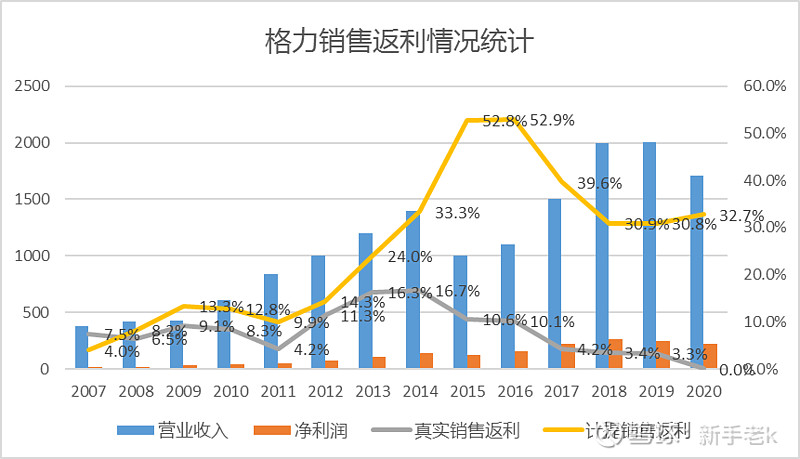

关于销售费用的影响,根据老唐给的提示,直接统计几组关键数据,下面是格力的数据:

注:真实销售返利=利润表“销售费用”-现金流量表“销售费用支付的现金”;

计提销售返利为资产负债表里的项目。

因为格力的销售返利是其核心商业秘密,并没有明文记载其操作的手法,这里直接借用老唐分析的逻辑,格力的销售返利都是在第二年给货,不给现金。

格力的销售返利占比则比较高,特别是2014年之后,计提的销售返利数据常年维持在30%以上。而真实的销售返利,在2017年之前也维持在较高的位置,而且最近10年起伏比较大。如果注意下2012~2017年的数据,这几年的销售收入的波动是比较大的,但这几年格力的利润波动相对较少,而且2015,2016这两年在销售收入下滑比较严重的情况下,利润几乎没有大的下滑,基于只给货不给现金的前提,加上这个数据,可以大概率推断,格力通过销售返利做了利润的调节,而且格力通过强有力的渠道控制。

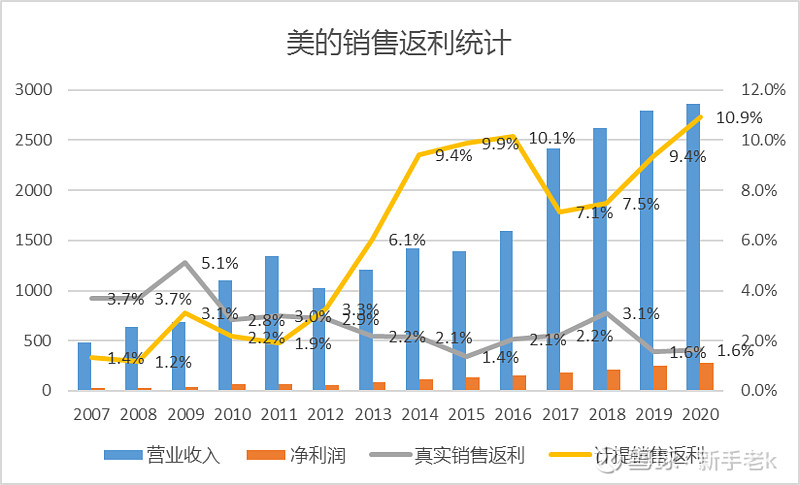

注:真实销售返利=利润表“销售费用”-现金流量表“销售费用支付的现金”;

计提销售返利为资产负债表里的项目。

再看美的的,美的计提的销售返利占比一直维持在10%以下,而且真实的销售返利占比营收较低,基本在3%以内,波动不大,而且美的的销售收入和利润的数据对比看不出明显的异常,销售返利占比的变化幅度也没有大起大落,可以给个判断:美的大概率没有对利润做过多的调节,利润表的数据相对格力真实可靠。

注:真实销售返利=利润表“销售费用”-现金流量表“销售费用支付的现金”;

计提销售返利为资产负债表里的项目。

再看一下渠道方面的比较,以下是库存管理方面,两个公司的数据:

注:备货天数=库存商品/(主营业务成本/365)

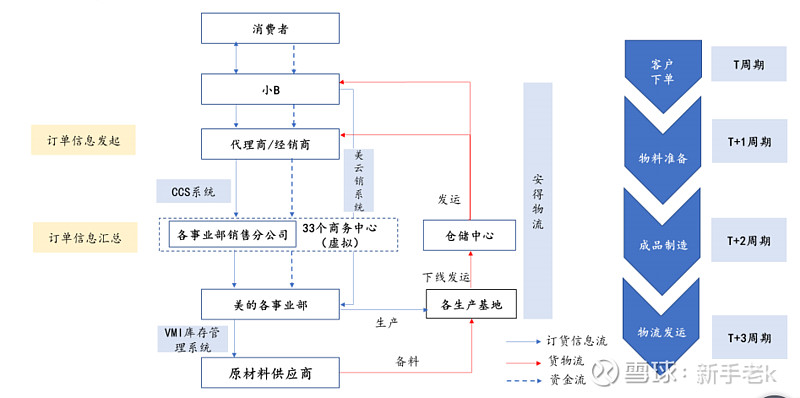

美的的“T+3”模式:

“T+3订单模式”就是将接收用户订单、原料备货、工厂生产、发货销售四个周期(T),通过全产业链优势,产供销联动,优化制造流程,升级制造设备和工艺,进一步压缩供货周期。

简单的说就是一种基于客户订单满足的补货模式,不同于目前的大规模生产和压货销售,可以使整个供应链条上的库存最小化,产能和收入最大化。“T”是周期的意思,“T”为客户下单周期,“T+1”为物料准备期,“T+2”为工厂生产期,“T+3”为物流配送周期。

美的定义:自订单申报开始(T周期),经过采购备料(T+1周期)、成品制造(T+2周期)、发货送达(T+3周期),完成订单交付的产销计划管理模式。流程如下图:

从网上查到的信息是美的从2011年开始研究T+3模式并实施,可以看到到2011年~2015年,美的的库存周转效率提高了很多,之后一直维持在40天左右。而且,美的曾经把T+3模式用在小天鹅上,也获得了非常好的效果。可以说,在渠道改革方面,美的做得很好。

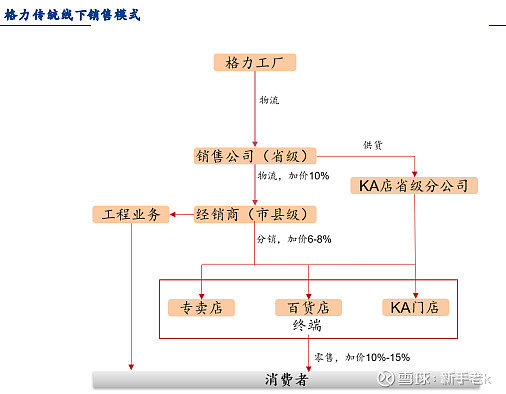

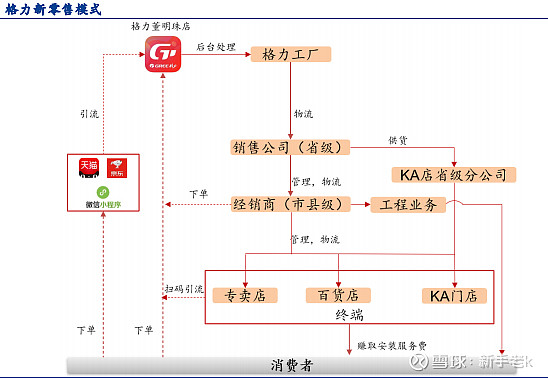

空调行业的问题在于淡旺季分明,销售集中在热天旺季,且由于夏季天气也有凉有热,销量波峰波谷差异巨大。因此,对于工厂来说,平衡淡旺季的生产、熨平大小年的波动,将是最优的选择。所以,格力走上了淡旺季平衡的库存管理模式,通过在淡季向经销商“压货”,平滑各个季节的销售波动,但是现在面临互联网线上销售的冲击,传统的线下模式受到很大的冲击,持续压货也带来了很多问题。所以格力也在改革。下面是格力的两者销售模式:

格力的经销商的利益早就跟格力电器紧紧绑定在一起了,一荣俱荣,一损俱损。面对来势汹汹的互联网,一起应对才有可能活下去。从2019年开始,格力开始发力线上,线上带动的销售,在送货、安装、维修等于线下是共用渠道的。从表面上看,格力线上的销售会挤压其线下渠道商的利益,但从另一方面看,这其实是格力与经销商的共同自救。通过这样的方式,其实是拯救了整个格力品牌的销售,当然格力不会白白使用线下渠道的。从上面统计的格力的备货天数的上升,其实可以做一个猜测,一方面当然是这几年格力销售面临一些困境,另外一方面是渠道改革带来的,格力在这个困难时期,可能向渠道商的压货变少了(以上纯属猜测)。

总结:

1、销售发明:线上的布局美的优于格力,格力近两年加大的线上销售的发力,增加较快。对于线下渠道,美的格力均有较强的把控力,格力的渠道建设被其视为核心商业秘密,销售返利占比营收较高,而且出现过大起大落,有比较明显的调节利润的嫌疑。

2、库存管理:美的在早期就起到T+3模式的变革,提升了整个存货周转的效率。而格力在最近几年被互联网经济的冲击下,也开始变革。

六、管理层折溢价

这部分我基本认同老唐的分析。我同意伟大的企业家往往都是一些“偏执狂”,比如乔布斯、安迪·格鲁夫、约翰·钱伯斯等,但是,像董明珠一样,自信自己是完人,不尊重股东(我五年不给你们分红,你们又能怎样我?),这是比较明显的有点太过。相对来说,美的的管理层结构、股权结构、薪酬和激励等方面做得比较好。

七、风险

第一个风险,是宏观方面的风险,中国已经进入老龄社会,但人均GDP才刚刚达到1万美金,是未富先老,如果未来中国经济不能维持在一个比较好的增速,则前面分析的每百户家庭的空调保有量增速,可能达不到;另外,前20年家电大发展,与中国的房地产的发展分不开,目前中国的城市化率已经达到61%,天花板即将到来,由房地产带来的大件家电销售可能会放缓。

第二个风险,是跟自己过去高速发展对比,未来面临的可能是一个相对中低速的发展。国际化是一条看起来很美好的路,但国际化的难度远远比在国内做生意难。每个国家都有其文化差异、法律规则差异、经济差异等等,如何融入当地,做好国际上的生意还有很长的路要走。

以上风险,都是两个公司都共同面临的,即国内的市场已经可以望见天花板了,国外的市场还存在很多未知。

八、估值

美的在前三年分别实现了17%、19.7%、12.4%的增长,保守估计未来三年能保持10%的增长率。

格力在前三年分别实现16.9%、-5.7%、-10.2%的增长,可以说正在经历改革阵痛。但格力这两年的线上销售增速较快,现在渠道的梳理已经有一些进展,未来三年恢复增长是大概率事件,我以年均增长能保持6%做测算。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

格力地产上龙虎榜了,后市会如何?格力地产是做什么的?格力地产是什么概念?

格力地产上龙虎榜了,后市会如何?格力地产是做什么的?格力地产是什么概念?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08