长春高新完结篇:长春高新竞争的格局与成长潜力分析

发布时间:2021-6-22 09:42阅读:565

问一问

问一问上一篇刚写完这里:

看完了这三张表,我的头脑里冒出了这样的疑问,如果公司剥离了地产业务,公司的经营现金流岂不完美,或者让金赛药业独立上市岂不完美?

如果剥离了地产业务?

在第一篇就写到:1993年6月,长春高新技术产业 (集团) 股份有限公司由长春高新技术产业发展总公司独家发起设立。1996 年12月18日,公司股票在深圳证券交易所挂牌上市,是东北地区最早的一批上市公司之一。 公司成立之初以高新区基础设施建设为主,后逐步转型。

公司的前身就是以基础设施建设主,地产才是公司的老本行,只不过后来阴差阳错,与金磊成立了金赛药业,才有了今天的长春高新。至于要不要剥离地产业务,如果站在我们小股东立场上,我是非常渴望把嗜血的地产业务剥离,但如果站在公司的角度想,就未必了,因为地产本身就是公司的前身,承载着公司的历史与文化,不是说能断就断的。

如果让金赛药业独立上市?

那么单独拆分金赛上市呢?答案是不能,因为根据《上市公司分拆所属子公司境内上市试点若干规定》明确了分拆条件,设置7大“门槛”。其中一个门槛就是“上市公司最近1个会计年度合并报表中按权益享有的拟分拆所属子公司的净利润不得超过上市公司合并报表净利润的50%;上市公司最近1个会计年度合并报表中按权益享有的拟分拆所属子公司净资产不得超过上市公司合并报表净资产的30%。”仅这一条就不满足。所以在2019年,公司收购金赛药业少数股东权益,理顺管理机制,开启发展新篇章。

下面来看看公司产品的竞争格局

1、 生长激素空间广阔,驱动公司长期发展

全球生长激素市场成熟,规模相对稳定。近年来,全球市场规模基本维持在 30 亿美元

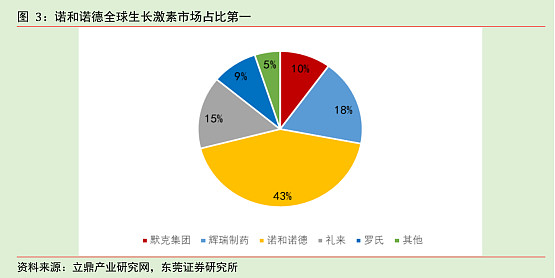

左右,95%的市场份额被五大厂家分割,分别为:诺和诺德、辉瑞、礼来、默克、罗氏。

2019 年,诺和诺德销售额全球销售总额约 43%,辉瑞销售额占全球销售总额约 18%,礼来

占 15%;默克占 10%;罗氏占 9%。其中,诺和诺德生长激素市占率连续多年全球第一。

国内生长激素市场规模处于扩张阶段。根据 Wind,近年来,国内样本医院生长激素销售

额呈上升趋势,2019 年国内样本医院生长激素销售额为 7.95 亿元,同比上涨 74.05%,

2016 年-2019 年 CAGR 为 32.06%,增速较快。重组人生长激素在国内临床疾病治疗领域有巨大增长潜力。我国生长激素治疗矮小症的市场规模有望在 2025 年达到 147.76 亿元-210.71 亿元,是 2019 年市场规模的 2.50 倍-3.57 倍。

2、国内生长激素竞争格局良好

金赛药业在国内生长激素市场独占鳌头,市占率第一。2018 年起,金赛药业生长激素在

样本医院的市场占有率上升幅度加大,安科生物、联合塞尔的市占率有明显下降。2019年, 金赛药业生长激素样本医院销售额为5.92亿元, 2016年-2019年的CAGR为40.88%,

增幅较大。2020 年前三季度,金赛药业生长激素样本医院销售额为 4.46 亿元,样本医

院市场占比达到 78.07%,稳居行业第一。安科生物的生长激素样本医院市场份额排行业

第二,2020 年前三季度市占率为 12.98%,比 2019 年下降了 1.49%。诺和诺德生长激素

样本医院市场占有率排名第三。

3、国内促卵泡素市场空间较为广阔

全球促卵泡素市场成熟,规模比较稳定,由默克集团和默沙东两强垄断。自2013年至2018 年,全球促卵泡素规模维持在11-13亿美元之间。我国促卵泡素发展起步较晚,目前处于快速发展阶段。2015年之前,我国重组人促卵泡素依赖进口;201年,金赛药业上市了第一支国产重组人促卵泡激素,打破进口垄断,抢占国内市场。促卵泡素市场规模有可观增长潜力,我国促卵泡素潜在市场空间在127.60亿元-170.13亿元,约为 2019年市场规模2.03倍-2.70倍。目前促卵泡素市场以进口产品为主,金赛药业是国产重组人促卵泡激素唯一厂家,进口替代空间可观

4、 水痘疫苗

水痘疫苗市场竞争格局呈三分鼎足局面,百克生物位居行业第一。国内水痘疫苗接种率不及美国, 市场仍有12亿的增长空间

5、 鼻喷流感疫苗

百克生物鼻喷流感疫苗在国内崭露头角。鼻喷流感疫苗在国内发展较慢,百克生物在

2020 年 2 月 26 日获批上市国内第一支鼻喷流感疫苗,市场规模约为 4.70 亿元。

公司主要储备项目金赛药业研发力度较大,在研管线丰富。

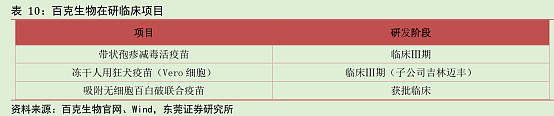

百克生物带状疱疹疫苗重磅项目

百克生物有 12 种在研疫苗和 2 个用于预防传染性疾病的在研全人源单克隆抗体,其中3 个项目处于临床阶段。其带状疱疹减毒活疫苗项目处于临床Ⅲ期;目前国内有 1 家企业上市重组带状疱疹疫苗(引进国外),竞争较小。百克生物子公司吉林迈丰的冻干人用狂犬疫苗处于临床Ⅲ期;目前国内超过 10 家企业生产人用狂犬疫苗,且有多家在研企业,人用狂犬疫苗市场竞争激烈。百克生物的吸附无细胞百白破联合疫苗获批临床。根据 Wind 医药库,目前有 6 所企业出售百白破疫苗,百白破疫苗研发企业中有 3 家处于临床Ⅰ期, 5 家已获批临床。 其中赛诺菲生产吸附无细胞百白破/灭活脊髓灰质炎-b 型流感嗜血杆菌联合疫苗,民海生物生产吸附无细胞百白破 b 型流感嗜血杆菌联合疫苗。百白破联合疫苗市场竞争激烈,多联多价苗将是未来发展重点。

估值:

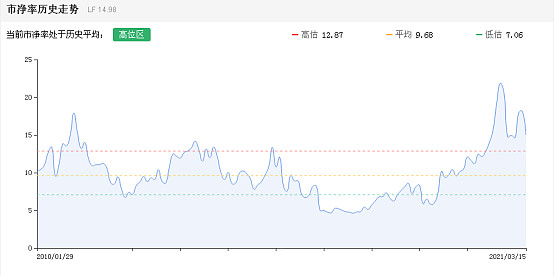

公司估值不管是PE还是PB,公司估值处于历史估值的上方,估值较贵。

总结:

公司专注于基因工程药物和新型疫苗,系国内生长激素龙头。公司积极拓展核心产品生长激素新适应症,促卵泡素市场份额快速增长,新型流感疫苗市场空间巨大, 叠加带状疱疹疫苗重磅储备项目,以及日渐壮大的精锐营销队伍,公司未来成长性良好,考虑到公司公司产品结构相对单一风险。生长激素作为核心产品,占公司营收比重较高。如果既有产品领域发生包括但不限于较为重大的技术替代、竞争对手增加或在研项目临床进度不及预期或行业政策变动下公司产品价格存在下调风险,而且公司目前所赚钱的大部分利润都用于地产项目,过去十年自由现金加总才26亿左右。

再加上目前公司的估值处于历史估值上方,30个亿的利润,市值1600亿,PE54倍左右,这个价格并不便宜。

长春高新系列已完结。

作者的心里话:为了写一篇高质量的系列文章,我每天花10小时阅读财报、研报,看了大量的文字、数据,一个星期七天,才能对公司有所了解,每创作一个系列共花70小时,目前已经写了三个半月,说实在话,有点点累了,这种累体现在阅读效率的降低,注意力不集中,记忆力存储不够,十几二十份年报、研报需要反复阅读,目前一个系列花70个小时已经不太够了,现在已经接近100个小时左右(文章质量太差我不敢写,要么写好一点,要么不写,如果我的系列未来更新变慢了,希望、还请我的读者朋友们能够体谅与理解),我是一个笨的、执着而固执的人,今年的目标坚持一个星期一个系列,提供高质量的文章,不推荐股票,授人以“渔”的方式分享给我的读者朋友们,“回顾历史、展望未来”,不知各位读者朋友们对这样的文章是否喜欢,如果喜欢的话,希望我的读者朋友们能够高抬贵手多点“在看 ”“转发”,无须打赏(每次我只能自己打赏自己,以安慰、鼓励自己,要不断前进),原创不易,高质量的文章更不易,好文章多多分享,独乐乐不如众乐乐,拜托了

注:目前研究的上市公司有:

1、上海家化 2、爱美客 3、顺络电子 4、永新股份 5、汤臣倍健 6、同花顺 7、恩华药业 8、长春高新 9、双箭股份 10、健民集团 11、东阿阿胶 12、志邦股份 13、北新建材 14、海信家电 15、华侨城 16、国检集团 17、洽洽食品 18、分众传媒 19、百润股份 20、上海机场 21、格力电器 22、万科

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52