从老美医疗器械的巨头中挖掘未来国内的巨头

发布时间:2021-6-17 09:50阅读:340

问一问

问一问雅培 $雅培(ABT)$ ,历经百年发展,雅培公司从小药厂一路成长为一家多元化的医疗保健公司,拥有丰富的产品组合,包括药品、营养产品、诊断产品、心血管产品等。

1929年上市至今涨幅超过10000倍,84年至21年涨幅123倍,市值1942亿美元

发展历程:

第一阶段:小药厂的快速发展(1888年-1964年)

1888年,30岁的执业医生华莱士.雅培博士在芝加哥创建了雅培药厂,着手研究含有植物及草药活性成分的生物碱”药物颗粒 。1907年,首次将公司业务拓展到美国以外市场,在英国伦敦设立办事处。1916年,随着生物碱药物的销量下滑,雅培公司将重心转移到合成药物上,并成功生产出抗菌合成药物Chlorazene,该药物被广泛的应用于一战中治疗受伤的士兵。在1922年,Ernest Volwiler博士与Roger Adams共同开发出Butyn(丁烷),该产品作用迅速且不含上瘾成分,它是雅培出品的一系列麻醉剂中的第一款,标志着雅培公司开始进入麻醉领域。1927年,雅培公司推出Slmilac婴儿奶粉,一时间畅销美国。

1929年,雅培首次公开募股在芝加哥证券交易所上市 ,虽然时逢大萧条时期,但雅培的股值上市后第一天就开始增长,至今已经上涨超过10000倍。1937年,雅培经过六年时间的研发,推出了新型速效麻醉剂:硫喷妥钠(Pentothal),该产品上市多年仍是全球应用最广泛的麻醉剂。1942年:参与战时青霉素的生产。1945年,雅培公司对抗癫痫药Tridione展开了长久的研发工作,从那时起,雅培公司就在治疗癫痫病领域长期占据领先地位。1952年, 红霉素上市。1959年,雅培创新性的在婴儿奶粉中添加铁质,一年后的1960年又最先在婴幼儿配方奶粉中添加牛磺酸,开始引领婴儿健康配方奶粉的潮流。1964年,雅培收购M&R Dietetics,从而获得畅销婴儿配方奶粉Similac的生产经营权,让雅培成为营养品龙头企业。1966年,雅培发明了lsomil婴儿奶粉,针对牛奶蛋白过敏与腹泻反应的婴儿补充营养。

第二阶段:诊断业务领域崛起(1972年-2000年)

1972年,雅培推出ABA-100血液化学分析仪,并且研制出一种用于检测血清性肝炎的突破性放射免疫检测试剂,它的问世在行业中具有突破意义。这也是开启雅培现代诊断业务(仪器和试剂)的标志,雅培很快成为该领域的全球领导者。1985年,雅培成功研制出血液检测HIV病毒的测试技术,该技术是全球首项得到FDA批准的HIV病毒的测试技术。

1986 年,雅培推出 70 种新的诊断产品,其中包括 TestPack,这是一种应用于诊所的诊断工具,可以快速诊断链球菌性喉炎、衣原体和病毒感染等症状。在1987年, 雅培推出应用于中型实验室的 IMx血液化学分析仪以及癌症、心脏疾病、贫血、肝炎等病症的测试法。

在1991 年雅培开发出第一个监测前列腺特异性抗原 PSA 的自动化测试技术,用以筛查前列腺癌。在1994 年雅培开发出应用于医院和大容量实验室的AxSYM免疫分析诊断系统,该系统可处理超过85 种免疫测定分析。1996 年,雅培研制的蛋白酶抑制剂 Norvir获得美国FDA批准,这是治疗 HIV/AIDS 的一个重大突破。雅培凭借这一成果荣获医药行业的最高科技荣誉——Prix Galien 大奖。

第三阶段:发展新纪元(2000年-现在)

2000年,雅培宣布以 69 亿美元收购德国化工巨头 BASF 旗下Knoll制药公司,该收购使得雅培的国际市场占有率由此扩展了40个百分点,其科研能力也获得显著提升。2002年,雅培研制的第一种完全人源单克隆抗体药物-修美乐(Humira)得到FDA认证,成为了在全球极具影响力的医药产品;2003 年,雅培收购 ZonePerfect 公司,扩展其营养品系列,正式进军保健营养品市场;2006 年雅培完成了对 Guidant 心血管业务的收购,从此雅培成为心血管领域的领导者。

2013 年雅培拆分为两大公司,其中一家继续延续使用雅培的名称;另一家公司独立成为研究型制药公司,命名为“艾伯维”(AbbVie);在2014年,雅培推出了其尖端的连续血糖监测系统——雅培辅理善®瞬感动态葡萄糖监测系统 (Freestyle Libre)。2016年,雅培诊断系统家族推出了Alinity免疫诊断系统,它具有可靠的性能、较低的成本和极大的空间利用效率。2017年,雅培收购了圣犹达医疗(St.Jude Medical),从此在心血管和神经调节领域占据了龙头地位。同年,雅培成功收购美艾利尔公司(Alere),使雅培成为床旁诊断技术领域的领导者,进一步完善了公司在诊断领域的布局。历经百年发展,雅培公司真正发展成为了一家多元化的医疗保健公司,拥有丰富的产品组合,包括药品、营养产品、诊断产品、心血管产品等。

启发:

①重视研发,畅销品不断。

②从雅培的发展史可以看出,单一产品市场容量有限,企业需要不断延展产品线,才能摆脱单品或单细分生命周期对企业的成长限制;同时,器械相对于药品研发周期短,更新换代快,完全靠企业自主研发容易错过市场黄金期,所以外延收购不失是一条可行之路。

商业模式:平台型公司,这种类型的公司有利于在集采下活下来。起初从单一产品突围,从延展产品线最后向医疗服务解决方案提供商的商业模式转型。

护城河:专利

历史视角下,近代确定性很高的买点:

①1964年收购了全美最畅销的婴儿奶粉公司使其成了营养品的龙头。1964年,雅培收购M&R Dietetics,从而获得畅销婴儿配方奶粉Similac的生产经营权,让雅培成为营养品龙头企业。

②70年代末雅培成为了体外诊断的全球领导者。1972年,雅培推出ABA-100血液化学分析仪,并且研制出一种用于检测血清性肝炎的突破性放射免疫检测试剂,它的问世在行业中具有突破意义,这也是开启雅培现代诊断业务(仪器和试剂)的标志。

③2016年,雅培以大约250亿美元的价格收购圣犹达医疗公司(St. JudeMedical),换算成人民币超过1600亿元。圣犹达在心血管医疗器械领域位居第二,排名仅次于美敦力,是高于雅培的巨头公司。从单一心血管器械领域讲,雅培收购圣犹达是以小吞大,雅培集团雄厚的实力最终促成这一收购。雅培凭借此次收购一举超越波士顿科学,稳居第二的位置,并且直追美敦力,差距大幅缩小。 2017年2月,雅培宣布以58亿美元收购美国诊断服务商艾利尔(Alere Inc),通过该交易,雅培可以获得床边检测领域的全球领先地位。艾利尔能带来超过25亿美元的年销售额,收购完成后,雅培在体外诊断领域的收入能达到70亿美元,超越西门子,直逼罗氏。

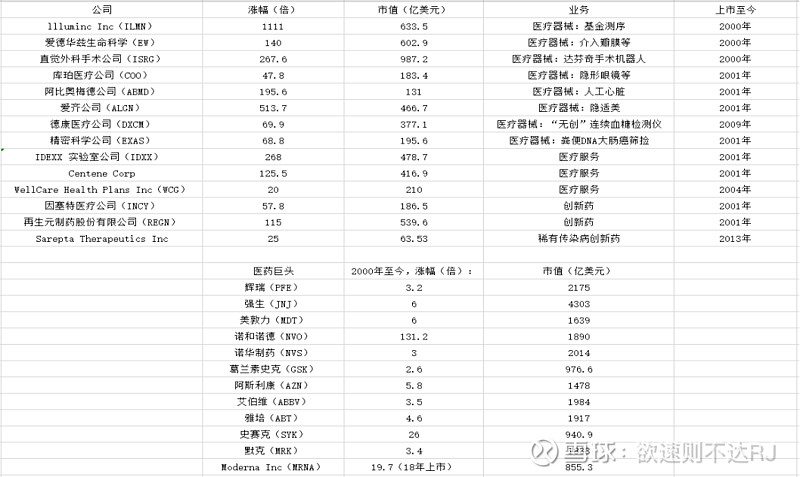

回首其实雅培最大的涨幅是在2000年之前,过去20年美股创新器械牛股辈出:

显然医药也是继消费行业外,另一个长牛赛道之一;从过去20年的股价表现来看,创新器械的表现要优于创新药。美国市场上战后50年,7大医药工业巨头,累计涨幅已经达到1000倍。而在美国市场上,市值在1000亿美元以上的公司大约有30个,其中40%是来自于医药行业,很显然医药行业一定是一个不断寡头垄断的趋势,不然长不到那么大。

从近二十年美股的14支市值超过100亿美元的医药类公司的涨幅来看,涨幅居前的并不是那些鼎鼎大名的医药巨头,而是来自于医疗器械,医疗服务及创新药公司;这14家公司中,医疗器械的占了8家,其中心血管类器械在里面占了3家,特点是器械公司多并且它们多为创新型公司。反观国内科创板跟港股上的心血管类创新型器械,市场所给到的估值还是蛮高,科创板中涉及到基本都是牛股。心血管是全球医疗器械第二大赛道,2020年至今沛嘉医疗、心脉医疗、惠泰医疗、微创心通、佰仁医疗、赛诺医疗、先健科技、启明医疗等陆续上市,心血管领域上市公司达到12家。以心玮医疗、捍宇医疗、归创通桥、百心安、微创电生理为代表的创新心脑血管公司也陆续提交上市申请,在资金持续向头部公司聚集的过程中,国内心血管领域进入新的竞争格局。

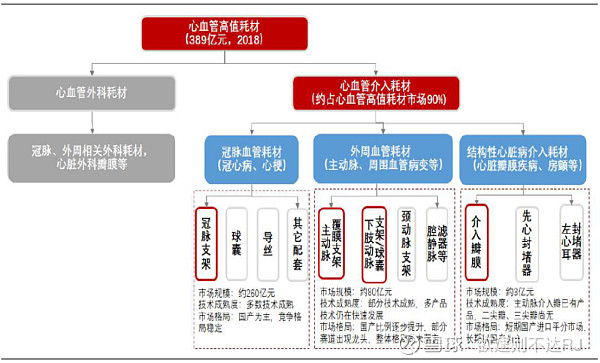

从医疗器械的细分领域中,市场空间最大以及创新最多的在于心血管这块:

低端产品进入集采,高端产品不受影响政策影响,未来高端支架和创新器械将会快速放量。从整体的技术壁垒来看,冠状trong>,其中我国二尖瓣膜和三尖瓣膜的国产化为0。心血管高值耗材中冠脉类占比接近70%,其他的模块更多的是国产替代的机会。

目前第三代的冠脉支架的占比高达99%,未来的冠脉支架的竞争战场将在第四代的可降解材料制冠脉支架。2019年2 月27日,乐普医疗的自主研发的重磅产品“NeoVas”(国内首家可降解冠脉支架)正式获得国家药品监督管理局批准的医疗器械注册证。2020年3月,山东华安生物的Xinsorb聚乳酸全降解获批上市。预计微创医疗的可降解材料2024年在国内获批上市。

行业特点:器械类企业是收敛式、龙头逐渐集中的,相比于创新药公司,医疗器械企业的龙头远端确定性更好。因为器械行业对医生的培训及粘性很强,如果一个器械公司在某个细分领域做的比较好,且在该领域有持续的投入及研发进展,医生就会不断提出改进意见以保持该产品的核心竞争力。因此,器械公司很难弯道超车,反而具有先发优势、细水长流且强者恒强的显著特点。

这个特点也造就这行业出现了很多历史大牛股,因为很难弯道超车,而且先发优势也铺就了他的渠道,TOB的产品渠道也很重要,有利于后续新产品的推广,有这样的特点就足以让其业绩长牛。股价长牛最大的共性就是业绩长牛,如何确保业绩长牛,就是护城河及赛道两者在共同作用下。

同时,这样的行业特点也造就了各细分赛道的竞争格局会很好,只有少数玩家。

天花板在哪里?对于那些看起来已经上涨很多,市值也动辄几百亿甚至千亿市值的公司会不会遭遇天花板?其实医药是一个供给创造需求的行业,只要有好的东西,不怕卖不出去。以眼科行业为例,以前白内障病人,换一个普普通通的人工晶状体,大概 3000 元;但现在有了屈光晶体,顺便能把近视眼也治好,价格是5万元左右。所以单看渗透率来估算天花板是偏颇的,因为人对于健康的需求是无止境的,总想要用更好的东西。

所以有时候,不能简单看了招股说明书就觉得行业空间小,得考虑下潜在的行业空间到底大不大。记得当时心脉医疗上市时,看到招股书市场空间才十亿左右,就直接放弃,真是教训,这里面其实就忽略了渗透率低才导致估算的市场空间很小以及国产替代。

对于雅培能长成那么大的巨头,是有几点值得关注:

赛道:早期进入并扎根于容量大的细分行业。在巩固营养品龙头地位后,被雅培最先纳入收购范围的行业便是诊断,生物药及心血管公司,都是很的细分行业,如:诊断是全球医疗器械第一大赛道,心血管是第二大赛道。

重视研发&创新,畅销品不断。

持续收购完成多元化产业扩张,收购交易助力雅培保持原有领域的市场份额及技术领先优势。行业领导者很难通过持续的研发投入保持技术上的领先优势,新兴公司的快速涌现带来了大量的新技术,通过并购新兴企业与同类企业,可以有效消灭潜在竞争者与已有竞争者。

发展路径很像的(单一产品向平台转型),如乐普医疗 $乐普医疗(SZ300003)$ ,微创医疗 $微创医疗(00853)$ ,迈瑞医疗,威高股份,欧普康视等。

微创的业务拓展脉络清晰:心脏业务适应症上由冠心病,到心律失常,再到结构性心脏病,最终为心力衰竭;相对应的,产品上从冠脉支架起家,而后切入心脏射频消融,紧接着延伸出起搏器业务,随着介入技术在结构性心脏病的发展,微创顺势打通瓣膜介入治疗赛道,并在2017年开始布局心力衰竭的悬浮离心血泵产品。借早期介入技术及资源基础,主动脉及外周血管介入成型,神经介入业务不断发展壮大,并由神经介入打开相关脑部疾病(脑中卒、慢性脑病)业务的布局,由此延伸出脑起搏系统的研发,针对脑血管及神经疾病的高致残率特点,在2019年开始了神经系统康复机器人的研究。骨科业务上,由脊柱创伤产品进入市场,逐步延伸至膝、髋关节、骨科机器人、骨科康复医疗器械、运动医学。业务的层层递进,技术与上游配套资源不断积累,渠道上业务协同效应凸显,过程中与下游经销商、医院的联系弥深,由点及面,建立起有序发展的业务集群。

作者:欲速则不达RJ

著作权归作者所有。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08