中远海控的合理股价,92.2元

发布时间:2021-6-15 11:38阅读:795

问一问

问一问之前5月份海控股价在20附件的时候就写过一篇长文《为什么拿五粮液跟海控比,为什么海控要上100》,很多人看完不信,这个月股价一涨,立刻网上什么年赚比茅台五粮液还多的吹嘘文章都出来了,算了,这个不算稀奇,认知有先后,有对错,就不去计较了,因为在我看来中远海控是一支比茅台还好的股票。今天换一种思路,换一种估值计算方法,说一下中远海控的合理股价。

先说,为什么中远海控比茅台还好:

茅台,用林园的话说,垄断经营,具有稀缺性,具备头部定价权,不愁卖,是价值投资的不二之选。确实茅台现在看来在A股这个鱼龙混杂市场,太过优秀。但在我看来,中远海控不必茅台差,甚至优于茅台,为什么?很简单,茅台有的,我都有,垄断性,稀缺性,实际茅台也算不上垄断酱香科技,但我海控垄断全中国的集装箱海运,我海控的长协价就相当于你茅台的直营,比你还优秀,另外,茅台没有的,我还有,赚的是外汇,向外输出国内过剩产能,海上丝绸之路的重要载体,这届政府一直强调的是复兴,向外输出,输出我们的商品和口碑,输出我们制度的优越性,我相信海控都是当人不二之选。茅台被炒到今天这种价格,这种市值,大资金还能拿着的无非看重两点,一、具备提价能力。二、对茅台直营的期待。要不然3万亿50倍PE的消费股,你当别人傻呀,但是吧,你要说再怎么提价,再怎么直营,股价翻一倍搞到5万亿,我觉得是不可能了,唯一还能拿着的期待就是分红率能跑赢通胀,但是以贵州这个省的特殊情况看,茅台未来让股东气出血的骚操作少不了。另外,最近有大佬DB说提议茅台高送转,我心想,是不是嫌股价太高,不好出货,股价低了散户都能买了,接盘侠就多了。

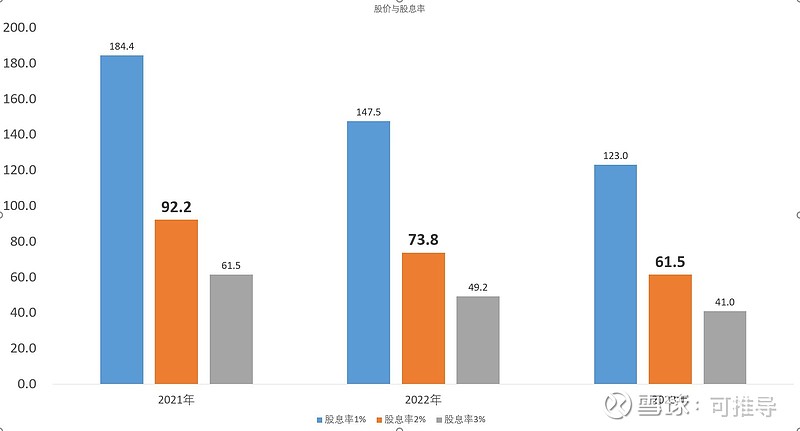

再说说,为什么中远海控的合理股价是92元。今天换一种估值方法,也不说周期股估值,也不说成长股,消费股估值。这些方法,各机构散户认知不一,很难达成共识。首先说一下对于中国股市的看法,实际上今年在我看来是个分水岭,是告别房产拉动经济的元年,居民投资逐步往股市转的元年,随着未来人口及经济体量的下降,未来经济及股市将告别过去20年的超高速发展,逐步转向存量市场。也就是说未来超高速爆发时增长很少了,反应到股价里就是股价上涨的能力会弱(业绩利润大幅增长会很少),所以股市是一个存量市场,在存量市场,股票的持续分红跑赢通胀的能力是最为重要的。我们假设海控是一家世界级优秀的上市公司(业绩足够了,董事会的操作接下来还需要证明一下),对标美股标准普尔平均2%的股息率,来计算一下海控的合理股价,是可行的。计算方法很简单,很多人都会,表格图表如下:

简单说明一下,这种计算方法的前提:

1、海控未来3年利润能达到图表中的数值(这个几乎肯定,我计算的还有些保守)

2、海控分红能参照一般上市公司343的原则(这个从董事长憋了10年想打翻身仗的发言来看,今年开始的分红也是确定的)

现在的股价25.88,按照2%的股息率对应股价就是92.2.不管按照哪种股息率计算方法,最少还有一倍的上涨空间。中远海控已经不是十年前那个周期股了,不会说今年赚700亿,明年就亏损了,今年后每年利润在500~1000亿之间波动是大概率事件,未来中远海控必将伴随中国国力和影响力的增长,不断扩张,以运输中国物美价廉的商品为载体,向外输出中国人民,忍耐、勤劳,甘于奉献的价值观。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章